イレオストミー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Ileostomy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842691

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

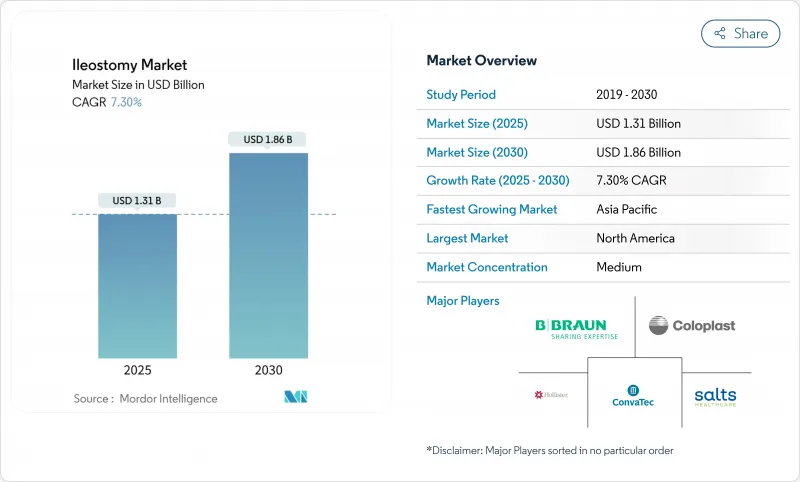

イレオストミー市場は、2025年に13億1,000万米ドルとなり、2030年には18億6,000万米ドルに達し、CAGR 7.30%で成長すると予測されています。

炎症性腸疾患(IBD)罹患率の上昇を伴う高齢化、安定した大腸がん手術件数、2ピースドレナブルシステムにおける急速な製品革新です。北米が地域別で最大の貢献国であることに変わりはないが、アジア太平洋は病院の能力向上と平均寿命の伸びにより、最も早い普及を記録しています。術式パターンも進化しており、腸管温存のために一時的なループ状イレウス瘻造設術が外科医に好まれるようになったが、依然として永続的な終末手技が数量の大半を占めています。競合の激しさは中程度で、大手企業はデジタル漏出アラート、成形可能な皮膚バリア、サービスによるケアエコシステムで差別化を図っています。

世界のイレオストミー市場の動向と洞察

IBDの有病率の上昇

年齢標準化IBD罹患率は1990年から2022年の間に10万人当たり4.22から4.45に上昇。高齢者コホートで最も急増し、60~89歳の女性が最も増加しています。アジア、アフリカ、ラテンアメリカの新興工業国は加速段階に入っており、高度なストーマソリューションに対する世界的な需要が持続していることを示しています。複雑な症例では内科的治療がうまくいかないため、恒久的または一時的なイレオストミーが不可欠となり、複数の合併症に対応しながら肛門周囲の皮膚の完全性を保持するプレミアム製品の普及を後押ししています。

大腸がん手術の増加

大腸がんは、世界の消化器腫瘍の生涯リスクの38.5%を占めています。早期発症の症例は最も急速に進行しており、外科医は目立たない器具を優先する若く活動的な患者に保護的な回腸迂回術を施行せざるを得ないです。アジア系アメリカ人の結腸がん罹患率は、2017年から2022年の間に10万人当たり155人から755人に増加しており、高品質でライフスタイルに適合したシステムへのシフトが顕著になっています。需要の中心は、短期間の使用を簡素化し、計画的な反転のために皮膚を保護する装置です。

低侵襲の腸温存手術へのシフト

ロボットによる大腸手術では、開腹手術に比べて合併症が少なく、入院期間も短いと報告されています。米国のデータでは、ストーマの反転術でロボットの使用が増加しているが、これは、技術的にリスクが軽減される場合には、外科医が直接吻合術を好むことを示しています。専門家のガイドラインによると、腹腔鏡やロボット手術は腫瘍学的安全性を維持しながら、痛みや入院期間を短縮することが確認されています。熟練度が広まるにつれて、保護的イレウス吻合を必要とする患者は減少し、先進医療システムでの需要が緩和されます。

セグメント分析

2024年の売上高の62.54%を終末期イレウス瘻造設術が占め、イレウス瘻造設術の器具寿命が10年を超えることもある長期的なユーザーがイレウス瘻造設術市場を支えています。術後の複雑さとストーマの高出力化により、病院は補強ハイドロコロイド基部を備えた耐久性の高いツーピースバリアを選択する傾向にあります。外科医が低位前方切除術のために一時的な迂回路を造設することが増えているため、競合するループ分野は小規模ながらCAGR 7.81%を記録しています。品質改善プロジェクトでは、適時の反転により30日再入院が20.10%から8.75%に減少することが証明されています。そのため各メーカーは、短期間の活動期間中の交換を簡略化できる、軽量で皮膚に優しいシステムを設計しています。

ループサージは、再吻合前の抜去の容易さを重視する若年患者を採用することで、イレオストミー市場を拡大します。教育用アプリは、空焚きスケジュール、排泄量追跡、早期警告サインを案内します。看護師主導の遠隔フォローアップと組み合わせることで、これらのツールは緊急時の受診を減らし、ブランド・ロイヤルティを強化します。その結果、あらかじめカットされたサイズと色分けされたパネルを備えた処置専用のキットが、大腸肛門病センターの間で人気を集めています。

ストーマバッグは2024年の売上高の76.31%を占め、イレオストミー市場における中心的役割を裏付けています。バルーンや臭いを軽減するフィルター膜を内蔵したドレナブルパウチの需要が高いです。しかし、付属品その他セグメントはCAGR 8.12%で先行し、バリアワイプ、調節可能ベルト、消臭ジェルが牽引しています。臨床医は現在、臭気強度のスコアを下げ、社会的信用を高める悪臭低減添加剤を導入しています。

高度なバリアリングと凸型クッションを構造化された指導と組み合わせることで、リスク層別化されたプロトコールは、90日後までに瘻孔周囲の皮膚合併症を6.2%に抑えます。このエビデンスは、サプライヤーがパウチと付属品のスターターパックをバンドルすることを促し、長期的な使用習慣を定着させ、平均販売価格を上昇させる。イレオストミー市場では、付属品ミックスの拡大により、収益の流れがさらに多様化しています。

市場は、手技タイプ別(エンドイレオストミー、ループイレオストミー)、機器タイプ別、疾患タイプ別、地域別に区分されます。

地域別分析

北米は2024年の売上高の43.28%を占め、専門看護師密度、保険適用範囲の広さ、デジタル漏水モニターの急速な普及によって主導権を固めました。FDAは2025年にISO 13485と整合させ、よりスムーズな市販前申請を保証し、迅速な技術アップグレードを促進します。腹腔鏡手術の普及が新たなストーマ造設を抑制しているもの、高級品のアップセルが販売量の軟化を相殺し、イレオストミー市場規模は底堅さを維持しています。

アジア太平洋地域は2030年までのCAGRが8.84%で、最も急速に成長しています。中国とインドの都市部の病院は、可処分所得の増加を反映して、凸型フィットバリアと調節可能ベルトを在庫するようになりました。中国の医療費は2060年までに33兆4,000億米ドルに達する見込みで、慢性期医療機器に対する構造的な需要が強化されます。タイとインドネシアでは償還制度の試験運用が開始され、アクセスがさらに向上しているが、農村部での流通格差は依然として残っています。

欧州は、成熟しつつも技術革新に熱心な地域です。EUの包装・包装廃棄物規制は、2030年までにすべての医療用包装をリサイクル可能にすることを義務付けています。生産者は、プラスチックの重量を削減しながらバリア性を維持する、より薄い単一素材のパウチで対応してきました。同時に、シングルユース・デバイスの再処理規則が、サポートベルトとクロージャークリップの安全なリサイクルを導いています。このような規制の後押しが、イレオストミー市場における持続可能な製品再設計の原動力となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 炎症性腸疾患(IBD)の有病率の上昇

- 大腸がん手術罹患率の増加

- 人口の高齢化と慢性疾患の負担

- ツーピースドレナブルバッグの進歩

- デジタルストーマモニターウェアラブルの出現

- 3Dプリントによるカスタムフィット皮膚バリアの採用

- 市場抑制要因

- 低侵襲性腸温存手技へのシフト

- 新興経済諸国におけるコストと償還のギャップ

- ハイドロコロイド接着剤のサプライチェーンの脆弱性

- 使い捨てオストミー製品の廃棄物処理規制

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 手技タイプ別

- エンドアイレオストミー

- ループアイレオストミー

- 機器タイプ別

- ストーマバッグ

- ベルト&ガードル

- アクセサリー&その他

- 疾患タイプ別

- がん

- クローン病

- 潰瘍性大腸炎

- その他の適応症

- システムタイプ別

- ワンピースシステム

- ツーピース・システム

- 使用性別

- ドレナブルバッグ

- クローズドエンドバッグ

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Coloplast A/S

- ConvaTec Group Plc

- Hollister Incorporated

- B. Braun Melsungen AG

- 3M Healthcare

- Salts Healthcare Ltd

- Flexicare Medical Ltd

- Marlen Manufacturing & Development

- Smith & Nephew Plc

- Welland Medical Ltd

- Nu-Hope Laboratories Inc.

- Cymed Micro Skin

- ALCARE Co., Ltd.

- Medline Industries LP

- Torbot Group Inc.

- Trio Healthcare

- Safe N Simple LLC

- Fittleworth Medical Ltd

- SecuriCare(Medical)Ltd

- Stomocare International

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日