セルライト治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Cellulite Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842664

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

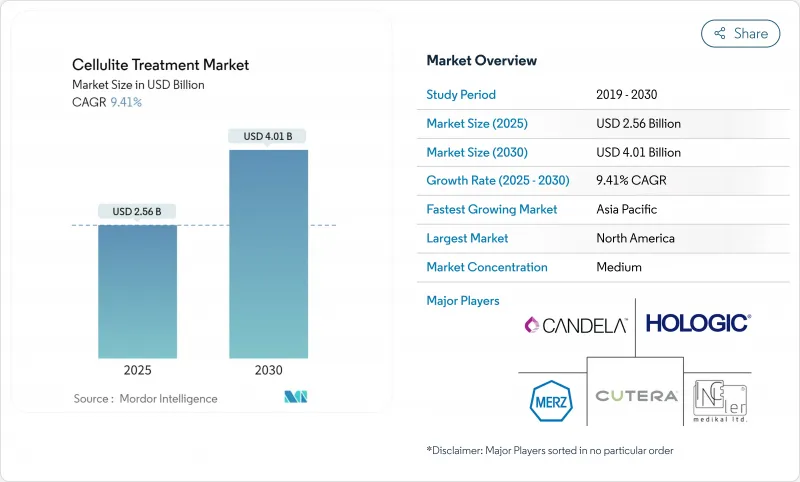

セルライト治療市場は2025年に25億6,000万米ドルに達し、2030年には40億1,000万米ドルに上昇し、CAGR 9.41%で進展すると予測されています。

この拡大は、世界的な肥満率の上昇、AI対応エネルギーベース機器の採用加速、美容施術を払い戻す企業向けウェルネスパッケージへの着実なシフトを背景とした堅調な患者需要を反映しています。非侵襲的な高周波と超音波システムは患者のダウンタイムを最小限に抑え、Aveliのような新たにFDA認可された低侵襲プラットフォームは回復期間をさらに短縮します。医療提供者の差別化は、今や治療プロトコルのデータガイドによる個別化にかかっており、クリニックは1回のセッションで複数のモダリティを組み合わせ、患者1人当たりの収益を上げることができます。セルライト治療市場は、急速な機器開発、施術者トレーニングプログラムの拡充、外見重視の治療に対する消費者の意欲の高まりにより、先進国と新興経済諸国を問わず複数年にわたる拡大が見込まれています。

世界のセルライト治療市場の動向と洞察

世界的な肥満と過体重の有病率の上昇

肥満指数が高くなると、目に見えるくぼみを作る真皮と脂肪の相互作用が強まり、肥満がセルライト治療市場の主要な触媒となります。美容クリニックの専門家による評価では、セルライト患者の78%がBMIの上昇を認め、重症度グレードと直接相関しています。過剰な脂肪はリンパの流れを妨げ、コラーゲンの隔壁を薄くするため、施術者は高周波、超音波、注射可能なコラゲナーゼを1つのプランに重ねるようになります。このような複合的な戦略は高い価格帯を要求するため、平均治療収入は症例数とともに増加しています。この動向は、加工食品の消費と座りがちなライフスタイルが根強い米国と西欧で特に顕著であり、医療提供者に持続的な臨床パイプラインを提供しています。

非侵襲的美容手技への嗜好の高まり

ソーシャルメディアの提唱とランチタイム施術の主流受容により、需要は非外科的ケアに大きく傾いています。業界団体のデータによると、非侵襲的ボディコンティングは2024年に170億米ドルに達し、セルライト治療がその最前線にあります。若い層はリスク許容度が著しく低く、その日のうちに仕事を再開できるエネルギーベースのプラットフォームが支持されています。高周波と高密度焦点式超音波の技術的改良により、かつては手術と表面治療を分けていた有効性のギャップの多くが埋まってきています。クリニックの報告によると、診察のおよそ85%が非侵襲的なオプションに特化しており、これはセルライト治療市場を拡大し続けるプロバイダー・サービス・ミックスの根本的な再設計です。

新興市場における認知度の低さ

より良い消費力にもかかわらず、APACまたはラテンアメリカの見込み患者のうち、局所クリーム以外のセルライト治療法を挙げることができるのは15%未満であり、北米の67%のブランド想起とは対照的です。専門的なトレーニング・プログラムの欠如と限られた地域のワークショップが、施術者の採用を遅らせ、機器ベンダーの地域拡大を制限しています。その結果、需要のギャップは、持続的な教育キャンペーンが牽引力を得るまで、セルライト治療市場の世界的な収益の可能性を削いでいます。

セグメント分析

非侵襲的プラットフォームは2024年の売上高の48.62%を占め、これはダウンタイムの少ないソリューションを好む消費者の嗜好の証です。高周波は、より深い熱浸透と表皮リスクを最小化するインテリジェントな温度制御により、このセグメントをリードしています。高強度超音波は、リアルタイム・サーマルイメージングが正確なエネルギー照射をサポートすることで、その地位を確立しつつあります。これらの改善により、非侵襲的セルライト治療市場規模は上昇傾向にあります。

低侵襲性の選択肢は、2030年までCAGR 10.35%で加速し、FDAによるAveliの認可や、マイクロブレードを使用して少ないパス数で線維性隔壁を切断する次世代サブシジョンツールに後押しされます。QWOが先鞭をつけた注射用コラゲナーゼは、薬剤とデバイスのハイブリッドというニッチ分野を開拓し、臨床医に機械的放出と同時に化学的溶解を提供します。有効性データが蓄積されるにつれて、クリニックは施術メニューを多様化し、セルライト治療市場を特徴づけるモダリティの収束を強化しています。

地域分析

北米は、裕福な患者層、幅広いデバイスの入手可能性、革新的なプラットフォームに対する規制当局の透明性の高い経路により、2024年の売上高で42.19%の首位を維持した。同地域では2023年に約1,600のメディカル・スパが追加され、施術へのアクセスポイントが増加しました。美容サービスを払い戻す企業の福利厚生制度は、虚栄心による消費を超えて需要を拡大し、多様な従業員層にわたってセルライト治療市場を拡大しています。

欧州は、ドイツ、フランス、英国を中心とする技術的に成熟した地域です。欧州医薬品庁(EEA)の厳しい臨床データ要件は資本のハードルを高めているが、いったんクリアすれば、医療機器は医師の信頼と大規模な民間支払い市場から利益を得ることができます。セルライト治療とスキンタイトニングや脂肪減少を組み合わせたマルチモダリティ包装は一般的であり、クロスセリングをサポートし、患者一人当たりの財布シェアを深めています。知的財産権保護と強固な臨床試験ネットワークは、米国とアジアのメーカーを欧州提携に引き込み続け、セルライト治療業界のエコシステムを豊かにしています。

アジア太平洋は2030年までのCAGRが11.34%と最も高く、中産階級の拡大とソーシャルメディアに後押しされた美容意識に乗る。中国のTier-1都市では高級美容クリニックが年間2桁成長し、インドのメトロハブでは医療観光客を誘致するためにAIガイド付きRFシステムに投資しています。韓国は依然として技術革新の旗手であり、特許に裏付けされたハンドピースとライセンス供与されたアルゴリズムを世界中に輸出しています。一方、バケーションの旅程にバンドルされた価格競争力のあるパッケージは、外国人患者をタイやマレーシアの病院に誘導し、この地域のセルライト治療市場規模を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の肥満と過体重の有病率の上昇

- 非侵襲的な美容施術への嗜好の高まり

- エネルギーベース機器の技術進歩

- 可処分所得の増加と美容意識の高まり

- Ai主導の個別治療プロトコル

- 企業のウェルネス・ステップ

- 市場抑制要因

- 新興市場における認知度の低さ

- 高額な施術費用と限られた償還

- 機器の安全性に関する規制強化

- 偽造家庭用機器の拡散

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 手技別

- 非侵襲

- 高周波ベース

- レーザーベース

- 超音波ベース

- 音響波

- 冷凍脂肪分解

- 低侵襲

- サブサイジョン

- 注射コラゲナーゼ

- レーザー脂肪分解

- 局所

- レチノールクリーム

- カフェインクリーム

- ペプチドベースの製剤

- 非侵襲

- セルライトタイプ別

- ソフトセルライト

- 硬いセルライト

- 浮腫性セルライト

- エンドユーザー別

- 病院

- 皮膚科専門クリニック

- メディカル・スパ&ビューティー・センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Hologic Inc.

- Candela Corporation

- Cutera Inc.

- Merz Pharma GmbH & Co KGaA

- Allergan Aesthetics(AbbVie)

- Sisram Medical(Alma Lasers)

- Venus Concept Inc.

- BTL Aesthetics

- Endo International plc(Qwo)

- Lumenis Ltd.

- Sciton Inc.

- Fotona d.o.o.

- Lutronic Corporation

- Zimmer Aesthetics

- Cynosure LLC

- Inceler Medikal Co. Ltd.

- Beijing Nubway S&T Co. Ltd.

- cymedics GmbH & Co KG

- BeautyBio Inc.

- Tanceuticals LLC

- Solta Medical

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日