電動芝刈り機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Electric Lawn Mowers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842656

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

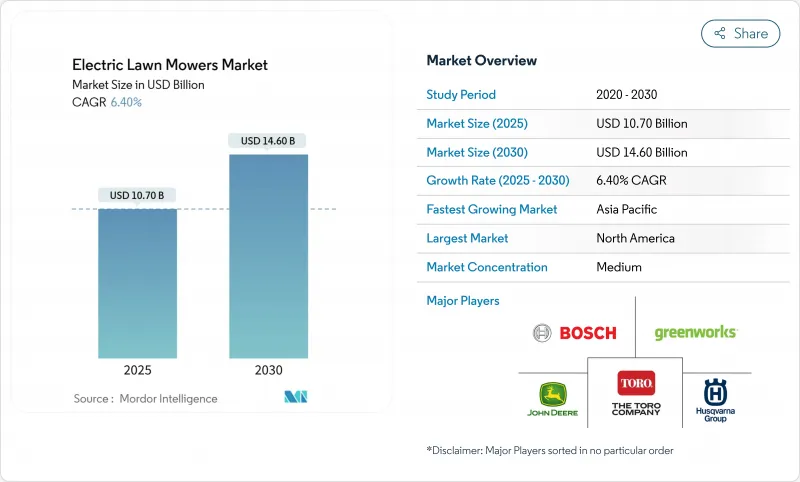

電動芝刈機市場規模は2025年に107億米ドルと推定され、予測期間中のCAGRは6.4%で、2030年には146億米ドルに達すると予測されます。

採用が拡大している背景には、排ガス規制の強化、バッテリーの急速な技術革新、より静かで低メンテナンスの機器に対する消費者の関心の高まりがあります。歩行型コードレス機器は2024年の売上高の41.3%を占めてリードし、ロボットおよび自律型システムは2030年までのCAGR見通しで15.1%の勢いを記録しました。住宅用DIY(日曜大工)所有者は2024年に需要の68.1%を生み出したが、公共機関がガソリン車両をゼロエミッション代替品に置き換えるのに伴い、自治体による調達がCAGR14.2%で加速しています。北米は2024年に35.2%のシェアで最大の地域基盤を維持したが、アジア太平洋は都市化と国家クリーン技術プログラムに支えられ、CAGR11.1%で成長エンジンに浮上しました。37~60Vのミッドデューティ・バッテリーは、走行時間と操作性のバランスを求めるプロの作業員にアピールし、eコマースの普及が進む中でも、専門ディーラーがプロレベルの流通を支配し続けています。

世界の電動芝刈り機市場の動向と洞察

リチウムイオンバッテリーコストの急速な低下とエネルギー密度の上昇

バッテリーコストの低下により、コードレス芝刈り機がより手頃な価格になっている一方、エネルギー密度の向上により稼働時間と電力効率が向上し、電動モデルが従来のガス式芝刈り機に匹敵するようになっています。リチウムイオンパック価格は、米国の税制優遇措置と自動車用セルの大量生産に助けられ、2023年の1kWhあたり140米ドルから2035年には86米ドルに下がると予測されます。高ニッケルカソードにより密度が15~20%向上し、重量の影響を受けずに1回の充電で45~60分稼働する歩行型コードレス芝刈り機が可能になりました。パックの寿命は、高度な熱管理により5~7年に延び、日常的なメンテナンスが不要になれば、総運転コストはガソリン並み以下になります。

小型ガスエンジンの排ガス・騒音規制が世界的に強化

世界各国政府は汚染物質に対する規制を強化し、自治体は騒音規制を課しているため、従来のガス式草刈り機は住宅や商業施設での使用が難しくなっています。カリフォルニア州の小型オフロードエンジン(SORE)規則は、2024年からガソリン式芝刈り機の新規販売を禁止し、米国の他の州への政策導入を促しました。米国環境保護庁(EPA)のフェーズ3基準やカナダの同調規制でも同様の制限があり、火花点火メーカーにとってはコンプライアンスコストが上昇します。バッテリー式芝刈機は70dBA以下で作動し、時間帯による規制を回避できるため、密集した大都市における騒音条例は、電動代替をさらに加速させる。

同等のガス式芝刈り機に比べて高い初期価格

電動芝刈り機は、ガス式芝刈り機に比べて初期費用が高いことが依然として市場抑制要因となっており、価格に敏感な消費者の普及を遅らせています。市販のバッテリー式ゼロターン・モデルの価格は、ガソリン式が8,000~1万2,000米ドルであるのに対して、15,000~2万5,000米ドルであり、セル・コストが低下した後でも資本のハードルが高くなっています。中国製バッテリーパックに対する米国の関税は2024年に25%に上昇し、2025年には58%に達します。カリフォルニア州とサウスコーストAQMDは、プログレードの機器に最大1万5,000米ドルのリベートを支給することで、影響を和らげ、投資回収を3シーズン以内に短縮しています。

セグメント分析

歩行型コードレス芝刈り機は2024年の売上高の41.3%を占め、電動芝刈り機市場最大のセグメントであることが明らかになりました。ロボットおよび自律型ユニットは、センサー、マッピングソフトウェア、境界のないナビゲーションが住宅や自治体の芝生の労働力依存を軽減するため、CAGR見通し15.1%を記録します。コード付きウォークビハインドは小規模ロットのニッチ市場を維持し、乗用型ゼロターンは広大な土地での生産性を優先するプロの芝刈り作業員向けです。Positecの自律走行シリーズやHusqvarnaの衛星誘導ユニットなどの製品発表は、OEMが省力化の価値提案に重点を置いていることを強調しています。スタンドオン設計は依然として特殊な製品であるが、そのコンパクトな設置面積は、デッキ幅よりもタイトなピボットが重要な、樹木の多い商業用地に適しています。

住宅用DIY所有者は、2024年に売上の68.1%を生み出し、電動芝刈り機市場で最大のシェアを占める。郊外の住宅所有者は利便性からバッテリープラットフォームを選択し、敷地面積が小さい場合は45分の運転時間制限に適しています。自治体機関および政府車両は、2024年の出荷台数の8.3%に過ぎないが、ゼロエミッション調達規則がガソリンの在庫を段階的に減らしていくにつれて、CAGRが14.2%に上昇します。プロフェッショナルサービス向けの電動芝刈り機市場シェアは、2030年までに18%に達すると予測されます。

地域分析

2024年の電動芝刈り機市場は北米が35.2%の売上でリードし、州の奨励制度とカリフォルニア州の2024年SORE禁止令に支えられました。100米ドルから1万5,000米ドルまでのリベート制度は、住宅所有者や自治体の投資回収期間を短縮します。カナダの鏡面排気規制により、ベンダーは両国を1つの規制ブロックとして扱うことができ、認証取得が効率化されます。

アジア太平洋地域はCAGR11.1%と最も高い成長を遂げ、2030年までに売上高シェアは21%から27%になると予想されます。中国の2024年の「設備更新」刺激策、バッテリーセルのコスト優位性、急成長する中産階級が採用を後押しします。日本のハイテクに精通した消費者は、スマートホームエコシステムと統合されたロボット芝刈り機をいち早く採用し、インドでは都市のスプロール化と政府のEV政策により、大規模な住宅所有者層が徐々に掘り起こされています。

欧州は、厳格な騒音規制と消費者の持続可能性志向を背景に、着実な勢いを維持しています。ロボットの普及率は、ハスクバーナのディーラー網と製品への精通度が後押しし、この地域の草刈り機販売台数の20%を超え、世界標準をはるかに上回っています。東欧は、一人当たりのGDPが上昇し、EUのエコラベルのインセンティブが東欧に波及しているため、空白地帯となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池の急速なコスト低下とエネルギー密度の上昇

- 小型ガスエンジンの世界の排ガス・騒音規制の強化

- メンテナンスの手間が少ないコードレス機器に対する消費者の嗜好の高まり

- 大手小売業者によるプライベート・ブランドのコードレス草刈機ラインの拡大

- 電子バイク/スクーター用バッテリーの中古品サプライチェーンによる部品コストの削減

- サービスとしての草刈り」サブスクリプション・ビジネスモデルの出現

- 市場抑制要因

- 同等のガス式草刈り機と比べ、初期価格が高め

- 広範囲で使用する場合、稼働時間と充電速度に限界があります。

- 貿易関税とクリティカル・ミネラルの規制によるバッテリー費用の増加

- 大容量パックの保管・輸送に関する消防法の厳格化

- 規制状況

- 技術的展望

- ポーターズ・ファイブ・フォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- コード付き歩行型

- 歩行型コードレス

- 乗用芝生トラクター

- 乗用ゼロターン

- スタンドオン

- ロボット/自律型

- エンドユーザー別

- 住宅DIY

- プロの造園サービス

- ゴルフ場およびスポーツ施設

- 自治体・政府

- バッテリー電圧別

- 36V以下(ライトデューティ)

- 37~60 V(ミッドデューティ)

- 60V以上(商用グレード)

- 販売チャネル別

- 店頭小売(ホームセンター)

- 専門ディーラー/プロディーラー

- オンラインマーケットプレース

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東

- サウジアラビア

- UAE

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- Husqvarna Group

- The Toro Company

- Robert Bosch GmbH

- Stanley Black & Decker, Inc.

- STIGA S.p.A

- Honda Motor Co.

- Greenworks North America LLC

- Chervon(EGO Power+)

- Techtronic Industries Co. Ltd.(Ryobi)

- Positec(WORX)

- STIHL

- Segway Navimow

- Mammotion

- Makita

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日