ウイルスクリアランスサービス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Global Viral Clearance Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842650

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

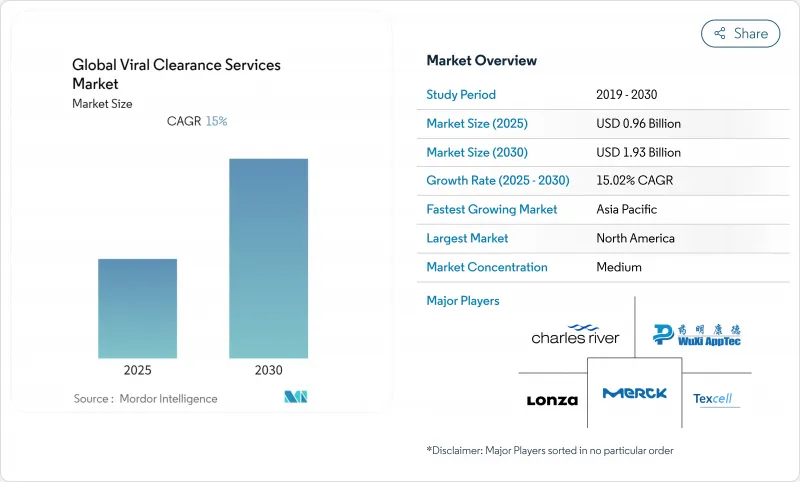

ウイルスクリアランスサービスの市場規模は、2025年に9億6,000万米ドルとなり、CAGR 15.02%で推移し、2030年には19億3,000万米ドルに達すると予測されます。

この倍増の軌道は、生物製剤、ワクチン、細胞・遺伝子治療などの先進医療におけるウイルス安全性バリデーション需要の急増を反映しています。米国食品医薬品局(FDA)のQ5A(R2)アップデートによって奨励されたプラットフォームベースのバリデーションは、研究スケジュールを短縮し、ウイルスクリアランスをコンプライアンスチェックボックスから、より迅速な製品上市のための戦略的イネーブラーに変えました。アデノ随伴ウイルス(AAV)とレンチウイルスベクターのパイプラインの急速な拡大は、特注プロトコルの必要性をさらに拡大し、専門家による開発・製造受託機関(CDMO)へのアウトソーシングは生産能力の拡大を加速しています。

主な成長触媒としては、高分子製造の世界的ルネッサンス、主要市場全体での規制枠組みの調和、連続バイオプロセスの着実な産業化などが挙げられます。伝統的な装置ベンダーがサービスに進出し、専門的な受託研究機関(CRO)が製造資産を購入してエンド・ツー・エンドのサービスを提供するようになったため、競合力学は再構築されつつあります。堅調な見通しとは裏腹に、コスト集約的なマルチウイルス研究、熟練したバイオセーフティ要員の不足、新規モダリティに対する断片的なガイダンスが逆風となっています。

世界のウイルスクリアランスサービス市場の動向と洞察

高分子製造におけるウイルス安全性バリデーション需要の高まり

高分子医薬品の製造では、ウイルスクリアランスがプロセス設計の上流にシフトしています。FDAガイダンスは現在、プラットフォーム・アプローチを評価し、メーカーが安全性を維持しながらモノクローナル抗体プログラム全体でクリアランス・データを再利用できるようにしています。連続バイオプロセシングラインは、インラインウイルスフィルターを組み込んでおり、リアルタイムの保証を提供し、収率を向上させ、再バリデーションコストを削減しています。このような統合能力を持つ企業は、製品をより早く上市し、規制当局からの問い合わせを制限することで、ウイルスクリアランス能力を明確な競争上の優位性に変えています。装置のイノベーターは、スループットを損なうことなく製品の品質を守る高フラックスフィルターで対応しています。

世界的に拡大する生物製剤とバイオシミラー医薬品のパイプライン

700を超える遺伝子治療薬と数百のバイオシミラーが開発中であり、新規参入にはそれぞれ厳格なクリアランスが必要です。国際医薬品評価調和委員会(ICH)の取り組みにより要件が標準化され、単一のバリデーション・パッケージで複数の大陸での申請が可能になりました。そのため、サービスプロバイダーは開発予算のより大きな部分を獲得しています。例えば、ユーロフィンズ・サイエンティフィック社は、大規模受託試験の回復を報告し、ウイルス安全性業務に追加能力を割り当てた。

マルチウイルス検証試験の高コストと複雑さ

包括的な研究では、多くの場合3~5種類のモデルウイルスが用いられ、それぞれが複数の工程にわたって試験されます。総調査費用は50万米ドルから200万米ドルに及び、小規模なバイオテクノロジー企業の予算を圧迫し、資源に乏しい地域のイノベーターの足かせとなっています。試薬のサプライチェーンは脆弱で、適格なシードストックのリードタイムが長いです。サービスプロバイダーは、非感染性サロゲートと、規制当局が現在受け入れているデータ豊富なプラットフォーム検証を採用することで、コストに対抗しています。

セグメント分析

ウイルス除去法は2024年のウイルス除去サービス市場規模の60.78%を占め、バイオプロセスの安全性を支える基幹技術であることが再確認されました。クロマトグラフィー、深層ろ過、ウイルス保持膜は、モノクローナル抗体や組換えタンパク質において予測可能な対数減少値を提供します。現在、連続的なダウンストリームトレインは、これらのステップを、ホールドタイムを最小限に抑えながら無菌性を維持するシングルユースのクローズドシステムに織り込んでいます。

ハイブリッド戦略は、2030年までCAGR 17.04%で成長し、サービスポートフォリオを再構築しています。プロバイダーは、溶媒/洗剤による不活化、低pHホールド、UV-C照射と物理的除去を意図的なシーケンスで統合し、エンベロープ化した脅威とエンベロープ化していない脅威の両方に対処しています。旭化成のプラノバFG1フィルターは、高フラックス膜がウイルスの対数減少係数を犠牲にすることなく、いかにスループットを加速するかを示しています。ハイブリッドプロトコルのウイルスクリアランスサービス市場規模は、2025年の1億4,000万米ドルから2030年には3億5,000万米ドルに拡大すると予測されており、マルチモーダルなレジリエンスに対する業界の意欲を裏付けています。

第二世代のハイブリッドは、従来のステップに高圧処理やナノろ過を重ね、頑健なパルボウイルスに対抗します。AIガイド付き設計ツールは最適なステップの組み合わせを提案し、実験回数を最大30%削減します。これらの技術革新は予測可能性を高め、リスクベースの科学主導のバリデーションフレームワークを目指す規制当局の動きをサポートします。連続製造が普及するにつれて、ハイブリッドモジュールをインラインで統合できるプロバイダーは、バッチ指向の競合他社を犠牲にしてシェアを拡大すると思われます。

地域分析

北米は2024年にウイルスクリアランスサービス市場の39.32%を占め、規制当局の主導、ベンチャー資金調達、大規模工場拡張の世界的な中心地です。富士フイルムの12億米ドルのノースカロライナ・プロジェクトは、2031年までにバイオリアクターの生産量を3倍にする予定で、統合クリアランス検証の新たな需要を生み出しています。適格なモデルウイルスの強固な供給ネットワークに加え、FDAの審査官に近いことも、この地域の戦略的重要性を高めています。北米のウイルスクリアランスサービス市場規模は、2025年の3億8,000万米ドルから2030年には7億4,000万米ドルに拡大すると予想されます。

欧州は、欧州医薬品庁の包括的なウイルス安全性ガイダンスと欧州委員会の2024年バイオテクノロジー戦略に支えられ、大きな存在感を示しています。ドイツにあるロシュの9,000万ユーロの遺伝子治療ハブや、スロベニアにあるノバルティスの4,000万ユーロのベクター施設は、地域の能力を拡大しています。しかし、欧州の複数国にまたがる規制状況と人件費の上昇により、欧州のCAGRは1桁台にとどまり、シェアは拡大するどころか横ばいを続けています。

アジア太平洋は、CAGR16.47%で最も急速に成長しています。中国の自由貿易地域内における細胞・遺伝子治療のための外国人所有権制限撤廃の決定と、日本のSAKIGAKEパスウェイの迅速化により、承認までの期間が短縮され、多国籍スポンサーが誘致されました。WuXi Biologicsやタカラバイオのような地域のCDMOは、ベクター・スイートや大容量のウイルスろ過トレインに投資しています。アジア太平洋地域のウイルス除去サービス市場規模は、2025年の2億1,000万米ドルから2030年には4億5,000万米ドルに急増すると予測され、欧米の確立された拠点との差が縮まる。人材不足は依然として続いているが、政府助成金や大学との提携により、ウイルス学の人材プールを拡大することを目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高分子製造におけるウイルス安全性バリデーション需要の高まり

- 世界の生物製剤およびバイオシミラーパイプラインの拡大

- 特注プロトコルを必要とする細胞・遺伝子治療ブーム

- 専門CRO/CDMOへのアウトソーシング急増

- 常用的なバイオプロセスがインラインクリアランス技術を推進

- AIを活用した予測バリデーション・プラットフォームが試験期間を短縮

- 市場抑制要因

- マルチウイルスバリデーション試験の高コストと複雑性

- 熟練したウイルス学およびバイオセーフティ人材の不足

- 新規モダリティ(AAVなど)に対するグローバルガイダンスの断片化

- 適格なモデルウイルスと参照標準のサプライチェーン・ギャップ

- バリューチェーン分析

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 方法別

- ウイルス除去

- クロマトグラフィー

- プロテインAキャプチャー

- イオン交換

- アフィニティー&混合モード

- ろ過

- ナノろ過

- 深層ろ過

- 膜吸着

- 沈殿(PEG/エタノール)

- ウイルス不活性化

- 溶剤/洗剤治療

- 低pHインキュベーション

- UV-C照射

- 加熱/低温殺菌

- 高圧処理

- ハイブリッド戦略

- ウイルス除去

- 用途別

- 組み換えタンパク質

- モノクローナル抗体

- 組織・血液由来製品

- ワクチン

- 遺伝子・細胞治療

- ウイルスベクター

- その他の用途

- エンドユーザー別

- 大手製薬会社

- 中小バイオテクノロジー

- 開発・製造受託機関(CDMO)

- 研究・試験受託機関(CRO)

- 学術・政府研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 競合ベンチマーキング

- 市場シェア分析

- 企業プロファイル

- BioOutsource Ltd(Sartorius)

- Bioscience Laboratories

- BSL BioService

- Catalent Inc.

- Charles River Laboratories

- Clean Cells

- Creative Biolabs

- Cygnus Technologies

- Eurofins Scientific

- Fujifilm Diosynth Biotechnologies

- Lonza Group

- Merck KGaA

- Microbac Laboratories

- Pall Corporation(Cytiva)

- Sartorius AG

- SGS SA

- Texcell SA

- Vironova AB

- ViruSure GmbH

- WuXi AppTec

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日