外科手術用スネア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Surgical Snare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842639

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

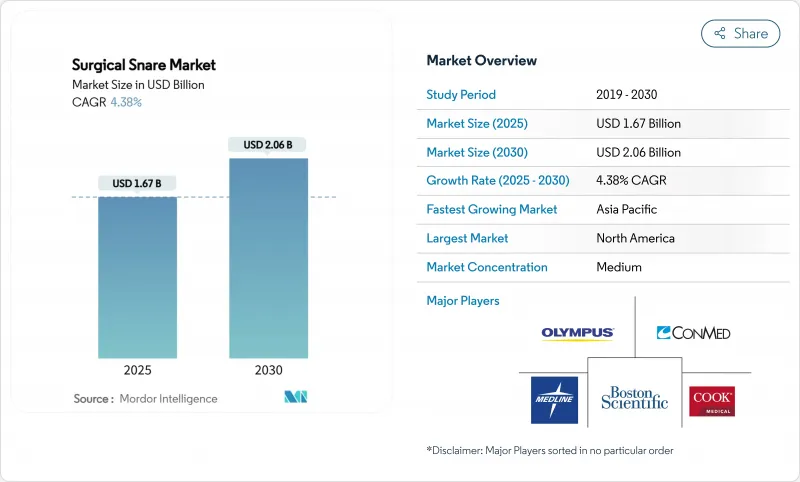

外科手術用スネア市場は、2025年に16億7,000万米ドルに達し、2030年には20億6,000万米ドルに達すると予測されています。

成長は、大腸がん検診の増加、AI支援検出システムの幅広い採用、安全性プロファイルを向上させるコールドスネアポリペクトミーへの移行と一致しています。外来手術センター(ASC)は現在、米国の手術の72%を病院よりも45~60%低いコストで実施しており、シングルユーススネアに対する需要が急増しています。高齢化による人口動態の追い風が手術件数をさらに維持する一方、技術リーダーは価格競争よりも形状の最適化や人工知能によって差別化を図っています。最近のシングルユースガイドシースキットのリコールを含む品質保証の課題は、採用軌道を守るための強固な臨床エビデンスと市販後サーベイランスの必要性を強調しています。

世界の外科手術用スネア市場の動向と洞察

低侵襲手術への嗜好の高まり

回復の早さと合併症発生率の低さを求める患者の要求により、手術件数は内視鏡技術へとシフトしています。現在、デバイスの要件は、小さなルーメンを通して組織を正確に捕捉することに重点を置いており、ロボット支援プラットフォームと互換性のあるコールドスネアデザインが好まれています。現在、17のロボット内視鏡システムが開発中であり、9つのシステムが承認申請中です。ASCはこの動向を活用して症例を誘致しており、今後10年間で25%の症例数増加を予測しています。臨床医が無菌性を確保するためにシングルユーススネアを標準化するため、この傾向は手術用スネア市場を押し上げます。スネアにAI対応の視覚化をバンドルするベンダーは、価値重視の医療システムでさらなる牽引力を獲得します。

内視鏡外来手術センターの拡大

2023年に新たに30件の消化器ASCが開設され、入院患者環境からの構造的シフトを示します。CMSは部位中立償還を支持し、2025年に2.6%のASC率更新を計画、支払総額は74億米ドルに増加。民間資本による資金調達は、大都市圏でのネットワーク構築を加速させ、使い捨てスネアの標準購買を増加させる。ASCは迅速な回転と感染対策を重視するため、手術用スネア市場の使い捨て分野は再利用可能分野よりも急速に拡大します。管理者が在庫の簡素化を求めているため、手技に特化したキットを設計するメーカーが購入を選好しています。

ポリープ切除後の出血と穿孔のリスク

コールドスネア法では即時出血が10.8%であるのに対し、ホットスネア法では3.2%です。そのため、責任追及は器具の選択とトレーニングの必要性に影響します。規制当局は、特に欧州医療機器規則(European Medical Device Regulation)のもとで、安全性データの充実を義務付けるなど、臨床エビデンスに対する要求を強めています。確立されたサーベイランスシステムと厳格な市販後フォローアップを持つメーカーは、このハードルにもかかわらず資本を獲得しています。新興市場は、緊急時のキャパシティが限られているため、リスクをより鋭く感じており、大量生産センターでの短期的な取り込みを抑制しています。

セグメント分析

2024年の手術用スネア市場シェアの68.36%をシングルユース機器が獲得。2030年までのCAGRは4.89%で、感染管理の義務付けが処置ごとのコスト懸念を上回ると予想されます。再利用可能な内視鏡による最近の汚染事故は、購入者を使い捨てオプションに向かわせる。しかし、廃棄物管理コストの上昇と2026年8月発効の欧州の新しい包装規則が、使い捨てモデルに対する持続可能性の圧力を生み出しています。カーディナル・ヘルス社は、2024年に1,830万個の使い捨て製品をリサイクル用に回収し、新たな循環型経済への対応を示しています。

再利用可能なスネアは、有効な滅菌ワークフローを運用する大量処理センターでは、依然として重要です。このような施設では、使い捨て十二指腸内視鏡の1手技あたりの費用797~4,400米ドルと比較して、生涯コストが低いことが強調されています。しかし、EUの医療機器規制の遵守により、再使用可能なものには継続的な検査コストがかかり、節約格差が狭まっています。現在の普及曲線を踏まえると、シングルユース機器の外科手術用スネア市場規模は2030年までに13億米ドルを超え、増収分の大半を占めることになります。医療提供者は、埋立地への影響を軽減するために環境に優しい素材を求めるようになっており、ベンダーは生分解性ポリマーの探求を進めています。

楕円形デザインは2024年に41.28%の市場シェアを占め、医師が慣れ親しんでいることと病変への適用範囲が広いことを裏付けています。しかし、平坦な病変での優れた捕捉効率と右結腸での良好なエルゴノミクスにより、クレセントデザインが2030年までのCAGRで最速の4.73%を記録します。初期の臨床エビデンスによると、クレセントスネアは側方に広がる腫瘍の完全切除率を向上させています。ベンダーは、組織のグリップを強化するために、マイクロ鋸歯状のワイヤーエッジを組み込むことで対応しています。

特殊なシールド形状や六角形状は、ニッチな解剖学的シナリオに対応するが、外科手術用スネア市場で占める割合は小さいです。Exacto Cold Snareのシールド形状は、従来の楕円形が79%であったのに対し、91%の完全切除をもたらし、形状の最適化がもたらす性能の向上を強調しています。AI誘導ナビゲーションシステムの需要は、アルゴリズムが予測可能な曲率プロファイルを持つデバイスを好むため、形状特異的スネアの採用を加速させる可能性があります。これらの技術革新が成熟するにつれて、三日月型デザインの外科手術用スネア市場規模は2030年までに5億9,000万米ドルに達する可能性があります。

外科手術用スネア市場は、用途別(再利用可能外科手術用スネア、単回使用外科手術用スネア)、形状別(楕円形、三日月形、その他)、最終用途別(消化器内視鏡、腹腔鏡、その他)、エンドユーザー別(病院、外来手術センター、専門クリニック)、地域別(北米、欧州、アジア太平洋、その他)で区分されます。

地域別分析

北米は、成熟したスクリーニングプログラム、強固なASCインフラ、AI意思決定サポートの早期導入に支えられ、2024年の売上高の43.26%を占め、首位に立ちました。2030年までの成長率は4.2%にとどまるが、これは価値観に基づく医療が高い切除完全性と低い合併症発生率に報いるためです。安全性リコールに伴うFDAの監視により、プロバイダーは透明性の高い実世界エビデンスを持つメーカーを支持するようになります。北米の手術用スネア市場規模は2030年までに8億3,000万米ドルを超えると予想され、シングルユースの普及率は75%を超えます。

欧州は、EU医療機器規制を中心とした高度な規制環境にあります。承認コストの上昇は適合サプライヤーに競争力をもたらす一方、環境政策により2026年からはリサイクル可能な包装が義務付けられます。ドイツ、フランス、北欧諸国はAI CAGeシステムへの投資を続けており、償還の逆風にもかかわらず、手術用スネア市場のCAGRは4.1%と堅調です。病院は、エビデンスに裏打ちされたスネアデザインとトレーニングサービスを確保するため、複数年の戦略的契約を結ぶケースが増えています。

アジア太平洋は、インフラの拡大とスクリーニングガイドラインの採用により、2030年までのCAGRが最速の5.76%となります。中国は引き続きコミュニティ検診プログラムを試験的に実施し、日本は2024年にAI大腸内視鏡検査ツールを償還することを決定し、技術需要を押し上げます。タイとインドネシアではコストへの敏感さが持続し、バイヤーはバリュー・エンジニアリング・デバイスへと舵を切る。現地製造パートナーシップは輸入関税を削減し、地域競争力を強化します。2030年までに、アジア太平洋地域は世界の外科手術用スネア市場収益の30%に貢献し、北米との差を縮める可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術への嗜好の高まり

- 内視鏡外来手術センターの拡大

- 高度な内視鏡検査室への病院投資

- 大腸がん検診プログラムの強化

- コールドスネアポリペクトミー技術の採用増加

- AI対応スネア装置による検出・切除効率の向上

- 市場抑制要因

- ポリペクトミー後の出血および穿孔リスク

- 消化器内視鏡手術の償還削減

- シングルユース機器の厳しい承認パスウェイ

- 内視鏡的粘膜下層剥離ツールへのシフト

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- ユーザビリティ別

- リユーザブル外科手術用スネア

- シングルユース外科手術用スネア

- 形状別

- 楕円形

- 三日月形

- 六角形

- その他

- 用途別

- 消化器内視鏡

- 腹腔鏡検査

- 泌尿器内視鏡

- 婦人科・産科内視鏡検査

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Olympus Corporation

- Boston Scientific Corporation

- Cook Medical(Cook Group)

- CONMED Corporation

- Medline Industries

- Medtronic plc

- STERIS plc

- Merit Medical Systems

- HOYA Group-Pentax Medical

- Karl Storz SE & Co. KG

- Micro-Tech Endoscopy

- Endo-Flex GmbH

- Taewoong Medical Co. Ltd

- Medico's Hirata Inc.

- EMED Endoscopy

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 112 Pages

- 納期

- 2~3営業日