移植診断薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Transplant Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842634

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

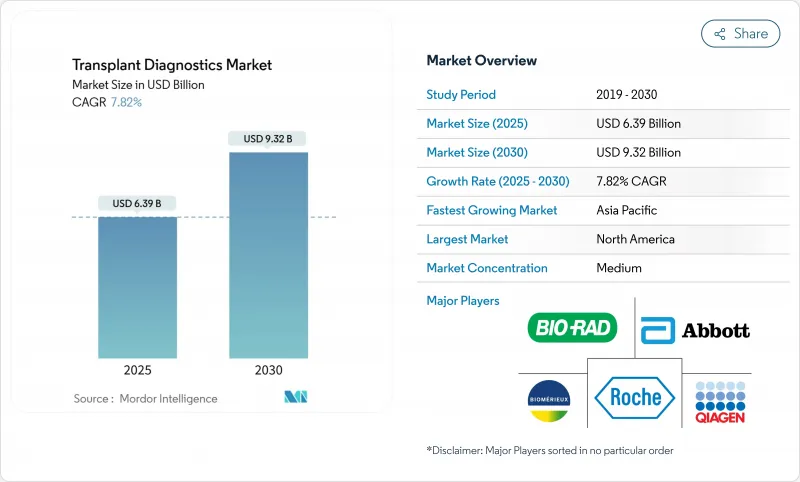

移植診断市場規模は2025年に63億9,000万米ドル、2030年には93億2,000万米ドルに達し、CAGR 7.82%で成長すると予測されています。

旺盛な移植件数、NGSの急速な導入、AI主導の意思決定支援、精密医療に対する支払者の認識などが相まって、主要検査施設やキット供給業者全体で2桁台の収益モメンタムを維持しています。高分解能HLAシーケンスは、所要時間と対立遺伝子解像度の決定的な向上をもたらし、小規模プログラムの資本障壁を下げる従量制の調達モデルを後押ししています。NGSワークフローが有効なライブラリーキットを必要とするため、試薬のプルスルーが好調を維持する一方、予知的なdd-cfDNAサーベイランスがルーチンのフォローアップにおいて侵襲的な生検に取って代わりつつあります。診断薬メーカーと移植に特化した専門医は、分析、自動化、デジタル病理を統合した製品を提供しようと競争しており、競合は激化しています。

世界の移植診断市場の動向と洞察

移植件数の増加(固形臓器と細胞療法)

米国の病院では2024年に4万8,000件以上の臓器移植が実施され、3.3%の増加。循環死後移植は現在、死亡ドナーによる移植の36%を占め、レシピエント・プールを拡大しています。造血幹細胞移植の勢いは、高解像度のHLAタイピングと関連しており、部分的に不一致のドナーも有効で、特に多様な民族の患者に恩恵をもたらしています。肺の連続供給は、すでに12ヵ月で移植率を16%引き上げています。手術件数が増加するごとに、適合性検査、術後モニタリング、長期的な拒絶反応サーベイランスの需要が高まる。その結果、移植用診断薬市場は、持続的な試薬の普及と設置ベースの利用拡大を記録しています。

NGSベースのHLAおよびdd-cfDNAサーベイランスへのシフト

NGSプラットフォームは、サンプルのバーコード化によって複数のHLA遺伝子座の高分解能タイピングを同時に行い、スループットを高めると同時に、アリルあたりのコストを削減しています。dd-cfDNAアッセイは現在、心臓レシピエントにおけるシグナル上昇のハザード比が2.56であることから、組織検査よりも早く移植片傷害の兆候を示します。国の支払機関は、生検合併症の減少による下流の節約をますます認識するようになり、償還承認を加速させています。シークエンサー、ソフトウェア、消耗品を予測可能なサンプルごとの料金にバンドルする試薬レンタル契約により、検査室は柔軟性を獲得し、中堅センターでのNGSの普及を後押ししています。

高いアッセイコストと資本支出

包括的なNGSシステムはバリデーション前に50万米ドルを超えることがあり、高級試薬はサンプルあたり400米ドルに達するaruplab.com。FDAによる臨床検査室開発検査の監督により、10年間で12億9,000万米ドル近くのコンプライアンス費用が追加されます。限られたスループットの検査室は、これらの費用を償却するのに苦労し、大量のリファレンスセンターへの統合を促しています。コストの圧力はdd-cfDNA測定法にも影響し、支払者の料金体系が分析法の複雑さより遅れているため、低所得環境での普及が遅れています。

セグメント分析

分子アッセイは、他の追随を許さない対立遺伝子解像度とマルチプレックス能力により、2024年の移植診断薬市場シェアの69.35%を獲得しました。このセグメントの2030年までのCAGRは7.9%であるが、これは抽出、ライブラリー前処理、シークエンシングを統合デッキに集約し、作業時間を短縮するラボの自動化による恩恵です。フローサイトメトリークロスマッチなどの補完的な非分子検査は、依然として緊急の死亡ドナー割り当てに不可欠であり、特殊な使用事例においてCAGR 12.25%の成長を遂げています。

dd-cfDNAキットを同じシークエンサーに重ねることで、患者エピソードあたりの試薬消費量が増加し、分子ワークフローの移植診断市場規模が拡大します。19年間のベンチマークを網羅する外部習熟度プログラムによれば、遺伝子型の一致率は着実に上昇しており、技術の成熟度を裏付けています。

試薬と消耗品は、2024年においても65.53%のシェアで収益の柱であり続ける。これは、NGSを実施するたびにバーコード付きプライマー、ポリメラーゼ、キャプチャープローブが消費されるためです。しかし、ソフトウェアとアナリティクスはCAGR 13.85%を記録し、アルゴリズムがQC、フェージング、臨床報告を自動化するため、デジタルサービスの移植診断市場規模が拡大すると予想されます。

クラウドネイティブプラットフォームは、オンプレミスのインフラの必要性を減らし、グローバルアレルの提出ごとに更新されるリアルタイムのバリアントデータベースをサポートします。機器は使用ベースのリースにシフトし、設備投資が運営予算に振り向けられ、ハードウェアの成長が抑制されます。ベンダーはAIライセンスを試薬キットにバンドルし、データサブスクリプションをすべてのアッセイサイクルに組み込んで経常収益を獲得します。

地域分析

北米は、包括的なメディケア政策、4万8,000件の移植手術、dd-cfDNAモニタリングを日常的に展開する高密度センターネットワークにより、2024年の世界売上高の42.82%を占めました。AI分析装置の普及と早期の償還決定が、一桁台半ばの単価プレミアムを支えています。FDAによるLDT規制は小規模施設に打撃を与える可能性があり、規模の効率に優れる国立検査施設へのアウトソーシングを促します。

しかし、GDPRは希少アレルデータの交換を制限し、多施設共同研究のデザインを複雑にし、バイオマーカーの検証を遅らせる。医療技術評価機関は臨床結果データの延長を要求することが多く、ベンダーの投資回収期間を延ばしています。とはいえ、人口の高齢化と固形臓器の待機者数の増加により、検査件数は堅調に推移しています。

アジア太平洋地域はCAGR 11.61%と最も急速に拡大しており、日本が遺伝子編集異種移植の準備態勢を開拓し、インドが1年生存率85~90%をベンチマークに移植能力を拡大しています。各国政府はバイオプリンティングとNGSの現地製造に投資して輸入依存を軽減し、試薬へのアクセス性を高めています。大規模集団における多様なHLAプロファイルは、高解像度ジェノタイピングの需要をさらに高め、移植診断市場を拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 移植件数の増加(固形臓器と細胞療法)

- NGSベースのHLAおよびCcfdnaサーベイランスへのシフト

- ベンダーによる試薬レンタル+従量制価格設定

- AIが支援する組織適合性マッチング

- リファレンスコントロールとしての3Dプリンテッドマイクロ臓器

- 市場抑制要因

- 高いアッセイコストと設備投資

- パッチワーク的なグローバル償還

- 国境を越えた登録におけるデータ・プライバシーのハードル

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 技術別

- 分子アッセイ

- PCRベースの分子アッセイ

- シーケンスベースの分子アッセイ

- 非分子

- 分子アッセイ

- 製品別

- 装置

- 試薬・消耗品

- ソフトウェア/分析

- 移植タイプ別

- 固形臓器

- 幹細胞/骨髄

- 軟組織

- 用途別

- 診断

- 調査

- エンドユーザー別

- 独立リファレンスラボ

- 病院・移植センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Becton, Dickinson & Co

- bioMerieux SA

- Bio-Rad Laboratories Inc.

- CareDx Inc.

- F. Hoffmann-La Roche AG

- Hologic Inc.

- Illumina Inc.

- Qiagen NV

- Thermo Fisher Scientific Inc.

- Immucor Inc.

- Omixon Ltd.

- GenDx(GenCell)

- BioGenuix

- Oxford Nanopore Technologies

- Eurofins Scientific

- Natera Inc.

- BGI Genomics

- Eurofins Transplant Genomics

- Genetron Health

- Pacific Biosciences

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日