|

市場調査レポート

商品コード

1842617

世界の医療機器受託製造:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Medical Device Contract Manufacturing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 世界の医療機器受託製造:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

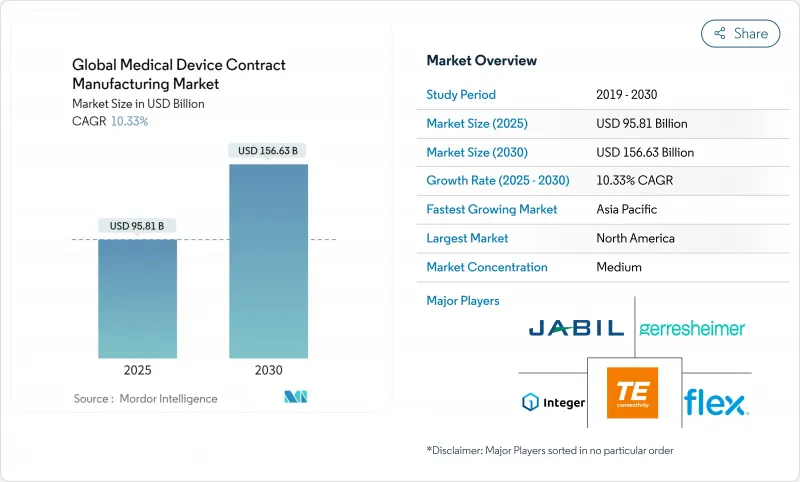

世界の医療機器受託製造市場規模は2025年に958億1,000万米ドル、2030年には1,566億3,000万米ドルに達すると予測され、期間中のCAGRは10.33%です。

急拡大の背景には、OEMがコスト圧力に対処するためにアウトソーシングを加速させ、COVID後の厳しい規制を乗り切り、高度なデジタル生産を採用していることがあります。コネクテッド・ドラッグデリバリーやクラスIII生命維持装置など、エレクトロニクスとソフトウェアを統合した高価値治療は、引き続き専門CMOに移行しています。投資家は、バリューチェーンのより多くの部分を獲得するために、特に精密工学、滅菌、包装などの垂直統合プレーを支持しています。一方、ニアショアリング戦略、スマートファクトリー投資の拡大、高齢化社会からの持続的な需要は、北米、欧州、アジア太平洋の先進ハブにおいて、総体として大規模な生産能力要件を生み出しています。

世界の医療機器受託製造市場の動向と洞察

コスト圧力に押されたOEMアウトソーシング

OEMが戦略的アウトソーシングを強化する主な理由として、コスト抑制、製品化の迅速化、専門スキルへのアクセスを挙げています。経営幹部の42%は、CMOへの生産移管の主なきっかけとしてコスト最適化を挙げています。複数年にわたるパートナーシップは、設計、規制、市販後サービスをバンドルすることが増えており、OEMは資本支出を抑えることができる一方、CMOは予測可能な収益源を確保することができます。規模の大きな企業は、より大規模で複雑なプログラムを吸収するために、クリーンルーム、付加製造、大量自動化への投資を続けています。その結果、医療機器受託製造市場は、トランザクション的な供給から統合的なライフサイクル管理へと着実に移行しています。

COVID後のIVDとPOC診断の急増

ポイントオブケア検査の持続的な普及により、IVDの数量はパンデミックのピークをはるかに超えて増加し続けています。診断薬の開発者は現在、電子機器の小型化と安全なファームウェアのアップグレードを要求するコネクティビティとAI分析を組み込んでおり、OEMは強力な電気機械とソフトウェア検証スキルを持つCMOへと向かっています。診断機器アウトソーシングのサブセグメントは、クオリティ・バイ・デザインとラピッド・プロトタイピングによって開発サイクルが短縮され、CAGR 9.8%に拡大しつつあります。2025年に導入されるデータ標準のハーモナイゼーションにより、審査期間がさらに短縮されるため、堅牢なQMSと複数地域の規制に対する洞察力を併せ持つサプライヤーが有利となります。

OEMの統合がCMOのマージンを圧迫

M&Aによって強化された大規模な多国籍デバイスメーカーは、より大きな購買レバレッジを行使し、サプライヤーの登録を定期的に最適化しています。その結果、数量が集中し、積極的な価格交渉が行われ、CMOはオペレーショナル・エクセレンスとサービスの差別化によって収益性を守らなければならなくなります。サプライヤーの中には、2014年から2020年半ばまでに84件の合併が成立し、統合バイヤーにアピールできる幅広いポートフォリオを持つ地域チャンピオンを生み出すことで対応しているところもあります。しかし、上位10社のCMOは依然として医療機器受託製造市場の24.9%を占めるに過ぎず、ニッチな専門家が活躍する余地が残されています。

セグメント分析

体外診断用医薬品は2025年の売上高の28.2%を占め、医療機器受託製造市場の最大スライスとしての地位を固めています。受託製造業者は、分子診断、免疫測定、集中ラボからポイントオブケアに移行したポータブル分析装置への持続的な需要を支えています。高スループットの試薬充填、精密プラスチック成形、カートリッジ組立ラインは、完全自動化された品質ゲートの下で稼働し、厳しい納期目標を達成しています。

ドラッグデリバリー・プラットフォームは、規模は小さいもの、2030年までのCAGRが12.4%と最も急速に拡大します。センサー、ワイヤレス・モジュール、ユーザー・フィードバック・ループを組み込んだオンボディ・ポンプ、ウェアラブル・インジェクター、コネクテッド・インハラーは、多分野にまたがる統合を必要とします。CMOは、無菌の充填仕上げ設備、シリコーンフリーのシリンジコーティング、医療グレードの規格に準拠したスケーラブルな電子機器組み立てを構築することで対応しています。2mLを超える生物製剤では、次世代ガス式自動注射器が新たなモードの可能性を開きます。再利用可能なケーシングとモジュール式薬剤カセットは廃棄物を減らし、持続可能性の義務付けを強化し、医療機器受託製造業界全体の量的成長を支えています。

地域分析

北米は2025年に39.1%のシェアで首位を維持し、旺盛な研究開発資金、深い臨床ネットワーク、デジタル手術とコネクテッド・セラピューティクスの早期導入に支えられます。米国のCMOは、インダストリー4.0パイロットプラントを完全なネットワーク化工場に拡大し、AIの予知保全とペーパーレスバッチ記録を導入して、2033年までに予想される380万人の労働力格差を緩和します。メキシコはニアショア拠点として地域のサプライチェーンを強化し、USMCAによる関税の明確化と主要流通拠点への即日トラック輸送を活用します。

アジア太平洋地域は、中国とインドの政府がハイテク製造業に積極的であることから、CAGR 10.5%で上昇し、最速の軌道を記録します。中国の医療技術企業は最大38億ユーロ(43億米ドル)相当の国家支援を受け、現地のCMOが高度なカテーテル、内視鏡、インプラントの組立品で競争できるようになっています。日本のサプライヤーは、画像光学や小型モーターの分野で専門的なニッチを維持しており、韓国のプレーヤーはMEMSセンサーやウェアラブル治療薬のバッテリー管理に注力しています。急成長する人材プールとコスト優位性により、欧米のOEM企業はイノベーションセンターの併設を誘致し、医療機器受託製造市場は地域全体に拡大しています。

ドイツ、スイス、アイルランドはマイクロマシニング、コンビネーション製品滅菌、高品位ポリマー成形に秀でており、欧州は精密工学を引き続きリードしています。厳しいMDR規則が認証までの期間を長くしているため、米国の新興企業の多くは、まず米国内で立ち上げ、設計が凍結されたら欧州の工場に再移転することを余儀なくされています。東欧諸国は、競争力のある労働力とEU並みの品質を提供する中量使い捨て製品の牽引役となります。中東とアフリカでは、拡大する現地のヘルスケア需要に対応するため、シングルユース機器の生産を徐々に拡大し、ブラジルとコスタリカが中南米の成長を牽引します。パンデミック時代の供給ショックで単一事業所の脆弱性が浮き彫りになった後も、多地域分散は中核的なレジリエンス戦略となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMアウトソーシングによるコスト圧力

- COVID後のIVDおよびPoC診断薬の急増

- 複雑なクラスIIIデバイス・パイプラインの拡大

- 高齢化による機器台数の増加

- 関税と地政学的リスクを相殺するニアショアリング

- CMOによるスマートファクトリー/インダストリー4.0の採用

- 市場抑制要因

- OEM統合によるCMOマージンの圧迫

- グローバルな規制経路の相違

- 熟練した医療技術製造人材の不足

- 特殊樹脂とチップ供給の不安定性

- バリューチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- デバイス別

- 体外診断(IVD)機器

- 画像診断機器

- 心血管デバイス

- ドラッグデリバリー機器

- 注射器

- ペン型注射器

- その他

- 内視鏡機器

- 眼科用機器

- 整形外科用機器

- 歯科用機器

- その他機器

- サービス別

- デバイス開発・製造サービス

- デバイス・エンジニアリング

- プロセス開発

- デバイス製造

- 品質管理サービス

- 検査・試験

- 包装バリデーション

- 組立・完成品サービス

- デバイス開発・製造サービス

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Jabil Inc.

- Flex Ltd.

- Integer Holdings Corp.

- Gerresheimer AG

- TE Connectivity Ltd.

- Nordson Corporation

- Celestica Inc.

- Synecco

- Teleflex Incorporated

- Sanmina Corporation

- Phillips-Medisize(Molex)

- Viant Medical

- Nissha Medical Technologies

- Heraeus Medical Components

- SteriPack Group

- Biomerics

- Nortech Systems Inc.