|

市場調査レポート

商品コード

1842616

マイクロサージカル機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Microsurgical Instruments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マイクロサージカル機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月15日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

概要

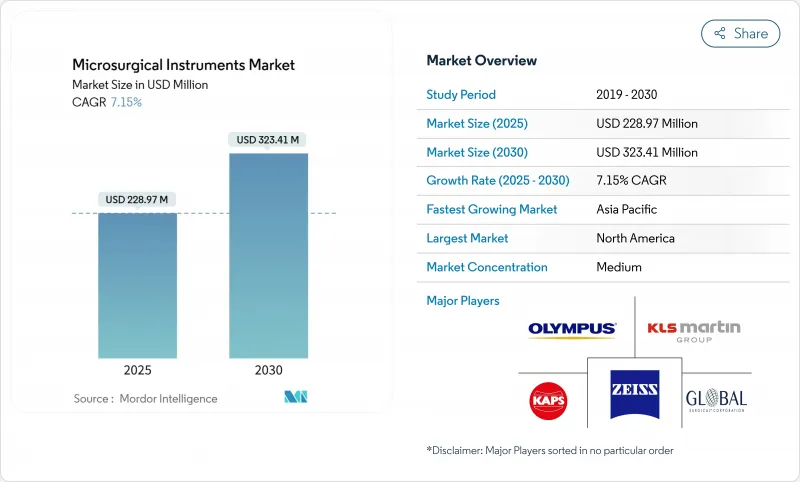

世界のマイクロサージカル機器市場は、2025年に2億2,897万米ドルと評価され、2030年には3億2,341万米ドルに拡大すると予測されています。

精密ベースの手術手技の普及、4K/3Dデジタル顕微鏡の急速な統合、慢性疾患関連の介入件数の増加が、高度に専門化された器具の需要を拡大し続けています。病院や教育センターは、AI対応の手術用顕微鏡で設備機器の更新を続け、外来手術センターは、複雑な症例を外来に移行するために、コンパクトでワークフロー重視のセットに傾注しています。競争の激しい分野では、人間工学に基づいた設計、生体吸収性の微細縫合材料、音声制御の可視化ユニットなど、製品差別化のための研究開発費が計画的に投入されています。しかし、メーカー各社は厳しいクラスIIIの承認経路を切り抜けなければならないため、イノベーションの勢いを持続させるには、規制当局との早期連携や医療提供者とのリスク分担が不可欠となっています。

世界のマイクロサージカル機器市場の動向と洞察

従来の手術に対するマイクロサージェリーの優位性

ミリメートル以下の精度が合併症発生率の低下と回復の早さにつながるという臨床エビデンスが示されており、マイクロサージカル機器市場は持続的な普及が期待されています。ETcathロボットプラットフォームは、0.1ミリの精度で病変を識別し、手動の限界を超え、資本購入の経済的根拠を強化しています。フルート」のようなマルチタスク機器は、1台で3つの器具を置き換えることができ、セットアップ時間と手術室の混雑を軽減します。病院はこのような成果を活用して、有利な診療報酬を交渉することで、買い替えサイクルを早めています。専門クリニックは、標準的な技術では再現が難しい機能的・審美的な結果を改善するために、マイクロサージャリーによる再建を適用しています。保険会社がバリュー・ベースの指標で償還を行う中、有害事象の減少を証明する機器ベンダーは、新規入札時に優位に立つことができます。

手術件数の増加と慢性疾患罹患率

人口の高齢化と世界的な糖尿病罹患率は、手術件数の増加を下支えし、マイクロサージカル機器市場の複数年にわたる成長を確実なものにしています。2060年までに33兆4,000億米ドルに達するという中国の医療費見通しは、三次医療センター全体における大規模な機器プールを示唆しています。糖尿病性網膜症が網膜マイクロサージェリーの高い基本水準を牽引する一方、冠動脈バイパスや腫瘍切除術では、レガシーツールでは実現できない神経を温存する精度が要求されます。アジアの各国政府は、眼科用と心臓血管用の機器に調達予算を割り当てており、魅力的な一括購入の機会を生み出しています。欧米のシステムは成熟しているとはいえ、再手術や平均寿命の延びによって成長を続けています。機器メーカーは、顕微鏡、鉗子、生体吸収性縫合糸をバンドルしたスターターキットを調整することで、中堅施設での導入摩擦を減らすことで対応しています。

高度なマイクロサージェリーシステムの高コスト

プレミアムロボット顕微鏡の定価は100万米ドルを超え、メンテナンス契約や滅菌消耗品は10年間の所有コストを倍増させる。新興市場の病院は、限られた資本を必要不可欠な画像診断やICUベッドに振り向け、マイクロサージャリーのアップグレードは先延ばしにしています。また、北米の小規模な地域病院では、フル装備のスイートに手を出す前に、台数のしきい値を検討し、代わりに限られた機能しかない改装済みのユニットを選ぶ。ベンダーは、使用量に応じた従量制リース、利益分配モデル、コア光学系から始めて後からロボットアームを追加するモジュール式の構築などで、ステッカーショックに対抗しています。医療の質目標に連動した政府調達補助金は、設備投資の障壁を部分的に相殺するが、より低コストの手動セットと同等になるには、さらなるサイクルを要するかもしれないです。

セグメント分析

手術用顕微鏡は、4Kビジュアライゼーション、拡張現実オーバーレイ、AIガイド付きオートフォーカスの継続的な投入に支えられ、2024年には29.52%の圧倒的な顕微鏡市場シェアを維持した。このセグメントは、2025年にマイクロサージカル機器市場規模の6,700万米ドルを獲得し、神経外科医や眼科医がロボット対応光学スイートを採用するにつれて着実に拡大すると見られています。また、耳鼻咽喉科医や形成外科医がハイブリッド手術室内で顕微鏡を共有することで、利用率や交換頻度が高まる。

生体吸収性ポリマーが異物反応を抑制するマイクロ縫合糸は、CAGR 9.25%で、特に神経移植や血管吻合の症例で凌ぐ勢いです。マイクロ鉗子とマイクロニードルホルダーは、チタン製でハプティック機能を強化したグリップにより、6時間に及ぶ再建手術中の手の疲労を軽減します。さらに、マイクロシザースとマイクロ血管クランプは、1,000回の滅菌サイクル後も切れ味を保つダイヤモンドライクコーティングが施され、特殊リトラクターは小児マイクロサージェリーにおける狭い解剖学的通路に対応します。これらの進歩は、消耗品、サービス契約、ソフトウェアアップグレードからの経常的な収益源を強化し、ベンダーに器具カテゴリー間のバランスの取れた成長をもたらしています。

地域分析

北米は2024年の売上高の38.82%を占め、ORのデジタル化の定着と高額な可視化プラットフォームをカバーする有利な償還に支えられています。クリーブランドクリニックの光学機器メーカーとの提携のような地域的な教育提携は、拡張現実ガイダンスを試験的に実施し、関連病院全体の調達経路に直接反映させる。ASCは現在、腱板修理の60%以上を実施しており、小型顕微鏡と使い捨て縫合糸カートリッジの買い替え需要を確保しています。マイクロサージカル機器市場は、再入院率の低下により割高な機器費用を相殺するボーナス支払いが確保されるバリューベース契約により、価格決定力を維持しています。

欧州は、ドイツ、フランス、北欧諸国での導入が好調で、依然として第2位の買い手市場です。同地域では、厳格な外科医の資格認定と、ライフサイクルコストを優先する集中入札の枠組みが、ベンダーに保証期間の延長や予知保全パッケージの提供を促しています。EU MDR遵守のための費用は新規参入の障壁を高め、間接的に既存企業のシェアを守っています。しかし、南欧諸国では緊縮財政による制約が残っているため、成長率は1桁台半ばに抑制されています。しかし、ポーランドとチェコ共和国では民間病院ネットワークが拡大しており、ドイツの基準を模倣してトップクラスの顕微鏡を購入することが多いため、その影響は一部相殺されます。

アジア太平洋のCAGRは9.62%と最も高く、中国とインドにおける急速なヘルスケア・インフラの拡大が後押ししています。中国のHealthy China 2030青写真やインドのAyushman Bharat保険スキームなどの政府の取り組みにより、対応可能な患者層が拡大しています。中国の第3種医療特区では、現地での機器組み立てに税制優遇措置が適用されるため、外資系ブランドはリードタイムを短縮して地方の入札を獲得することができます。中産階級の期待が高まり、白内障手術や屈折矯正手術の普及が加速し、眼科機器の輸入が促進されます。多くの場合帰国子女の技術者を擁する現地の新興企業は、第三次病院と協力して費用対効果の高い顕微鏡を共同開発し、競争圧力をかけると同時に、全体的な普及率を高めています。日本と韓国は、成熟しているが高齢化が進んでいるため、第一世代のデジタルスコープからロボット対応機種への買い替えが進み、地域の出荷台数は維持されています。

南米は、サンパウロとリオデジャネイロの基幹病院の設備更新を行うブラジルの官民パートナーシップが主役となり、安定的だが緩やかな成長を遂げています。為替変動により入札が遅れることがあるため、ベンダーは受注を確保するために現地レアル建ての資金調達を検討する必要があります。中東・アフリカでは、特に湾岸協力会議加盟国において、最先端のマイクロサージェリーツールを必要とする新しい移植センターと腫瘍センターが、主権者の健康ビジョンに資金を提供しています。サハラ以南のアフリカでは、NGOが支援する白内障キャンプがポータブル顕微鏡の一時的な需要を生み出しており、常設の眼科医療センターが設立されれば、将来的なアップセルの下地が整う。どの地域でも、マイクロサージカル機器市場は、ベストプラクティスを普及させ、自国での調達希望リストに影響を与える、国境を越えた外科医フェローシップから利益を得ています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従来の手術に対するマイクロサージャリーの優位性

- 手術件数と慢性疾患罹患率の増加

- デジタル顕微鏡とロボットの技術進歩

- 低侵襲手術に対する需要の高まり

- マイクロ機器のアップグレードを加速する4K/3D OR統合

- 生体吸収性マイクロ縫合糸の出現

- 市場抑制要因

- 高度なマイクロサージェリーシステムの高コスト

- 厳しい機器承認パスウェイ(クラスIII)

- 新興市場における訓練されたマイクロサージャリーの不足

- ロボット・プラットフォームへの予算シフトによる手動セットの共食い

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- マイクロ縫合糸

- マイクロ鉗子

- 手術用顕微鏡

- マイクロシザー

- マイクロニードルホルダー

- マイクロ血管クランプ

- その他の機器

- マイクロサージェリータイプ別

- 整形外科

- 眼科

- 形成外科

- 耳鼻咽喉科

- 神経学

- 婦人科・泌尿器科

- その他のタイプ

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- ZEISS International

- Olympus Corporation

- B. Braun Melsungen AG(Aesculap)

- Haag-Streit Surgical

- Karl Kaps GmbH

- Global Surgical Corporation

- KLS Martin Group

- Microsurgery Instruments Inc.

- Beaver-Visitec International(BVI)

- Stille AB

- Alcon Inc.

- Stryker Corporation

- Integra LifeSciences

- Danaher Corporation

- Scanlan International

- Baxter International

- Johnson & Johnson

- Teleflex Medical

- Medtronic plc

- Karl Storz SE