ヘマトクリット検査デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Hematocrit Test Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842595

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

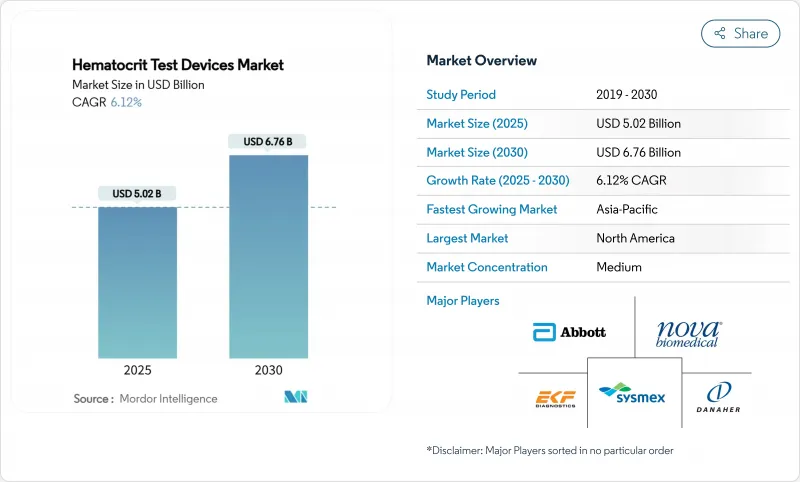

ヘマトクリット検査デバイス市場は、2025年に50億2,000万米ドルに達し、予測期間中に6.12%のCAGRで進展し、2030年までに67億6,000万米ドルに上昇すると予測されています。

世界的な貧血負担による診断需要の拡大、5部式自動微分分析装置への急速な移行、ポイントオブケア(POC)プラットフォームへの人工知能の統合が主な成長促進要因です。病院では手作業を削減する高スループットシステムへのアップグレードが続き、軍や救急サービスではヘマトクリット(Hct)の結果を数秒以内に提供する超ポータブルマイクロ流体メーターの採用が推進されています。Hctの許容誤差を3分の1に削減する2024年CLIA規則のような規制強化は、同時に性能への期待を高め、技術革新に拍車をかけています。競合の激しさは中程度です。既存企業はグローバルなインストールベースと試薬ロックインモデルを活用しているが、ハンドヘルドやスマートフォン・ベースの参入企業は利便性とコストに関する顧客の期待を再構築しつつあります。

ヘマトクリット検査デバイスの世界市場動向と洞察

世界的な貧血の有病率の上昇

貧血は20億人近くが罹患し、5歳未満の子供の39.8%が罹患しているため、信頼性の高いヘマトクリット値検査機器への継続的な需要が高まっています。2024年に更新されたWHOヘモグロビンのカットオフ値によって診断の閾値が厳しくなり、プロバイダーはクリニックと資源が限られたアウトリーチの両方で、より精密な機器を導入する必要に迫られています。鉄欠乏症の割合が高い地域、特に南アジアでは、電池式Hct計に依存する移動式スクリーニング・プログラムに資金を提供しています。こうしたイニシアチブは、ヘマトクリット値検査機器市場、特に各フィールド検査に付随する消耗品の長期的な取り込みを強化するものです。早期のHctスクリーニングによって病気の進行を防ぐことは、治療費を削減し、母子の健康状態を改善することにもつながります。

全自動5パート分析装置の急速な普及

臨床検査室は人員不足と検体量の増加に直面しており、1時間に数千の全血球数を処理できる5部式自動微分システムへのシフトを促しています。シスメックスは2023年度に29億7,700万件のCBCを記録し、自動血液検査分野でのシェア54.6%を占めています。新しいプラットフォームにはデジタル細胞形態学とAIアルゴリズムが組み込まれており、血液透析中の動脈酸素飽和度パターンを96%の精度で特定できるようになりました。Siemens Healthineers-Scopio Labsなどのパートナーシップにより、ターンアラウンドタイムを60%短縮し、臨床スループットを向上。

厳しいFDAとCE承認スケジュール

FDAは現在、メーカーに対してサプライチェーンの中断を警告し、より広範な臨床データセットを提出するよう求めており、革新的なHctプラットフォームの承認サイクルを引き延ばしています。凝固デバイスのクラスII指定は、FDAの厳格な姿勢を示すものであり、新興企業の参入障壁を高めています。欧州では、MDRの遵守がコストと事務作業を増やし、新しいマイクロ流体カートリッジやAIソフトウェアの商業化を遅らせています。

セグメント分析

試薬と消耗品は2024年の売上高の39.35%を占め、これは検査のたびにキュベット、カートリッジ、品質管理試薬を繰り返し購入するインストール・ベース・モデルの証です。新しい分析装置が設置されるたびに、病院、診断ラボ、現場ユニットでこの年金の流れが増幅され、このカテゴリーはサプライヤーにとって収益の柱となっています。ヘマトクリット値測定器はCAGR12.25%で最も急速に成長している製品群であり、CBC、ESR、血液ガス機能を1台のコンソールに統合した5部式または6部式の全自動システムへの検査室の移行を反映しています。

ハンドヘルド・メーターは、キャピラリー血液を使用して6秒のターンアラウンドを提供することで、救急医療サービスや地方のクリニックでニッチを開拓しており、一方、動物病院では犬の血液学アプリケーションに有効なモバイル分析装置が採用されています。このような幅広いユーザー構成により、ヘマトクリット検査デバイス市場は資本設備と使い捨ての両面で拡大を続けています。ドルベースでは、試薬のヘマトクリット値検査機器市場規模は、世界的な分析装置の設置台数と連動して拡大すると予測され、サプライチェーンの弾力性と予測可能な価格契約を重視するサプライヤーの姿勢を強めています。

電気インピーダンスは2024年に38.53%のヘマトクリット値検査装置市場シェアを維持したが、これは数十年にわたるラボの責任者の信頼によるものです。しかし、マイクロ流体およびラボオンチップ・プラットフォームは、わずかマイクロリットルの血液しか必要とせず、重力駆動の流れで機能するためポンプのコストを削減できることから、CAGR13.85%で従来の方法を凌駕しています。調査チームは現在、フェムト秒レーザーを使ってポリマーチャンネルを従来の8分の1のコストで作製し、商業化を加速しています。

光学スペクトロメトリーは、非侵襲的なモニタリングに依然として有用であるが、その精度は侵襲的なアッセイに遅れをとっています。導電性と音響流体技術は、無血小板血漿の調製や赤血球の変形性研究といったニッチなアプリケーションの選択肢を増やしています。マイクロ流体の生産規模が拡大するにつれて、ベンダーはクラウド分析とAIアルゴリズムをバンドルし、単純な細胞計数を超えた価値を再定義しています。マイクロ流体システムのヘマトクリット検査装置市場規模は、購入者が実験室グレードの精度を犠牲にすることなく可搬性を優先させるため、収益が拡大する傾向にあります。

地域分析

北米は、洗練された病院ネットワーク、有利な償還、統合型血液ワークステーションの急速な普及に支えられ、2024年の世界売上高の39.82%を占めました。国防省による代用血液への資金援助とFDAによる積極的なサプライチェーン監視が、製品の継続性を確保し品質基準を高めることで需要をさらに形成しています。カナダとメキシコは、自動CBC検査へのアクセスを拡大する公共部門の近代化プログラムを通じて貢献しています。

アジア太平洋地域は、中国、インド、日本、韓国、東南アジア諸国がインフラを整備し、人口動態の高齢化に対処しているため、CAGR 13.61%で最も急成長している地域です。中国の政府入札では中・低価格帯の分析装置が好まれ、価格を圧迫しているが、台数は増加しています。インドのスマートフォンによる貧血スクリーニングは、検査能力が限られた地域でのリープフロッグ採用の例です。日本では高齢者人口が増加し、男性の50%がヘモグロビンの正常値を超えているため、高齢者向けの基準範囲に合わせた分析装置の需要が高まっています。

欧州は、厳格な品質プロトコルと幅広い保険適用により、依然として主要な収益の柱となっています。ドイツ、英国、フランスがハイエンド分析装置の導入をリードする一方、南欧市場は慢性疾患診療所の管理のためにPOCメーターの規模を拡大しています。中東とアフリカは、大陸の一部で小児の60%を超える貧血の蔓延を背景に、調達が増加しています。南米ではブラジルとアルゼンチンが、栄養性貧血と腎疾患と闘うために公的検査室のアップグレードに投資しています。これらの地域力学を総合すると、ヘマトクリット値検査機器市場は着実な世界的拡大を続けていることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の貧血患者の増加

- 全自動5パート分析装置の急速な普及

- 血液疾患を抱える高齢者人口の増加

- 輸血コスト削減のための術中Hctモニタリングへのシフト

- 超ポータブルマイクロフルイディックメーターに対する軍事的需要

- AIを活用した慢性期医療向け自己検査アプリの統合

- 市場抑制要因

- 厳しいFDAとCE承認スケジュール

- 低所得地域における限られた認識とトレーニング

- マイクロ流体カートリッジのサプライチェーンの脆弱性

- 非侵襲的光学式Hctウェアラブルにおける精度への懸念

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- ヘマトクリット検査デバイス

- ハンドヘルドPOCメーター

- 卓上型ヘマトクリット検査デバイス

- ヘマトクリット測定装置

- 自動3分類

- 自動5/6分類

- 血液ガス・Hct統合プラットフォーム

- 動物用分析装置

- 試薬と消耗品

- Hctキュベット&マイクロチューブ

- 検量線およびQC試薬

- テストカートリッジ/ストリップ

- ヘマトクリット検査デバイス

- 技術別

- 電気インピーダンス

- 光学/測光

- 導電率ベース

- マイクロ流体&ラボオンチップ

- 非侵襲的分光法

- 用途別

- 貧血診断とモニタリング

- 多血症管理

- 先天性心疾患

- 手術およびクリティカルケア血液管理

- 透析および腎臓ケア

- がん支持療法

- エンドユーザー別

- 病院

- 診断研究所

- 血液銀行および輸血センター

- ポイントオブケア

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Boule Diagnostics AB

- Danaher Corporation(Beckman Coulter)

- EKF Diagnostics Holdings plc

- F. Hoffmann-La Roche Ltd

- HORIBA Ltd

- Nova Biomedical

- Siemens Healthineers AG

- Sysmex Corporation

- Nihon Kohden Corporation

- Sensa Core

- HemoCue AB

- Radiometer Medical

- Mindray Bio-Medical Electronics

- Seamaty

- Diamond Diagnostics

- Hilab(Phelcom Technologies)

- Scopio Labs

- Agappe Diagnostics

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日