エアレスタイヤ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Airless Tires - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842552

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

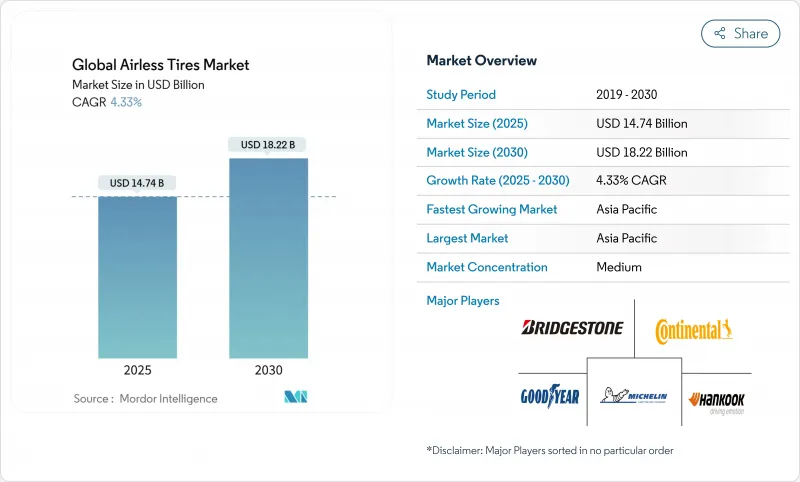

エアレスタイヤの市場規模は現在、2025年に147億4,000万米ドルと評価されており、2030年には182億2,000万米ドルに達し、CAGR 4.33%で拡大すると予測されています。

電気自動車(EV)メーカーがパンク防止ソリューションを求め、防衛機関がランフラット・モビリティ・プラットフォームを指定し、持続可能性規制が廃棄規則を強化するにつれて、プロトタイプから商用ラインへの移行が進んでいます。テスラがミシュランのUptisラインと現在進めているテスト協議のようなパートナーシップは、相手先商標製品メーカー(OEM)の関与がいかに主流への受け入れを加速するかを示しています。採掘フリートからの需要増加、マイクロモビリティ・サービスの拡大、3Dプリント格子構造が可能にする迅速な反復は、エアレスタイヤ市場の成長経路をさらに強化します。既存のタイヤ企業は材料科学に関する深いポートフォリオを展開しているが、単価の高さと130km/hを超える認定制限により、当面の普及曲線は緩やかなものになりつつあります。

世界のエアレスタイヤ市場の動向と洞察

EV OEMが求める迅速なパンク防止ソリューション

EVメーカーは、キャビンの容積と車体重量を増やすためにスペアタイヤのスペースをなくしています。テスラ社とのUptisのトライアルは、たった一つのOEMの決断が、いかにエアレスタイヤ市場を大量採用へと導くかを示しています。フリートオペレーターは、非空気タイヤに切り替えた後、故障が最大80%減少し、計画外のダウンタイムコストを削減したと報告しています。バッテリーの質量とトルクに対するより高い負荷耐性は、エアレス構造の利点と一致し、ミシュランは、導入が拡大すれば年間2億本のタイヤ廃棄が回避されると予測しています。これらの要因から、EVプラットフォームはエアレスタイヤ市場の勢いを加速させる中期的な触媒として位置づけられています。

タイヤのダウンタイム削減を推進する鉱業セクター

運搬車の不動は、鉱石生産量の損失として10万米ドルを超える可能性があります。ブリヂストンのスマート・オンサイト・バンドルは、エアレスタイヤとAI診断を組み合わせ、坑内車両に予測スケジューリングを提供します。チリにあるミシュランのタイヤリサイクル工場では、年間3万トンの土工用タイヤを処理し、耐久性と循環型価値の獲得を結びつけています。実証されたROIは鉱山経営者を説得し、プレミアム価格を受け入れ、アジア太平洋主導のエアレスタイヤ市場の拡大を支えています。

ラジアルタイヤに比べて高い単価

現在の非空気タイヤは、特殊なポリウレタンとコンポジットの投入により、同等のラジアルタイヤより40~60%高いです。空気入りタイヤの世界生産量は24億本で、現在のエアレスタイヤの生産能力を凌駕しており、スケールメリットが制限されています。鉱業や小荷物物流のフリートは、ダウンタイムの節約を理由に依然として購入しているが、主流の旅客販売は依然として価格に敏感であり、エアレスタイヤ市場の中期的な軌道を緩和しています。

セグメント分析

オフロード車のCAGRは7.46%と最も高いが、乗用モデルのシェアは46.12%と最も高いです。鉱山経営者が稼働時間を優先したため、オフロード機械用のエアレスタイヤ市場規模は大きな値に達しました。レクリエーション用ATVとUTVは、ラジアル剛性を高めて悪路走破性を向上させたスポークタイヤを使用しており、消費者層を拡大しています。

商用トラックのニッチは、総所有コスト(TCO)モデルがパンク回避に報いるため、着実な転換を示しています。パワースポーツメーカーは、遠隔地のトレイルライダーにとって魅力的なメンテナンスフリー機能によってモデルを差別化しています。二輪車用途はニッチだが、e-bikeフリートが信頼性を重視する都市環境で成長しています。全体として、多様な車両クラスが集合的にエアレスタイヤ市場を当初の産業用アンカーポイントを超えて拡大しています。

2024年のシェアはゴムが65.33%を占めたが、これはレガシー供給チェーンとコスト優位性を反映しています。ミシュランは、2030年までに再生可能かつリサイクル可能な原材料を40%使用することを目標としています。ポリウレタンをベースとするエラストマーは、スポークアッセンブリーの耐クラック性に優れ、エアレスタイヤ市場全体の耐久性を高める。

ゴムは依然として大量生産でコスト効率が高いが、環境保護の観点から複合材料が有利です。プラスチックの配合は、空港用GSEのような耐薬品性に特化したニッチ分野に役立っています。素材の進化は、持続可能性の義務付けがいかにサプライヤー戦略を再構築し、エアレスタイヤ市場におけるプレミアムポジショニングを強化しているかを明確に示しています。

地域分析

アジア太平洋地域が38.55%のシェアを占め、CAGRは8.25%です。政府のEV奨励策、密集したOEM基盤、ハンコックのiFlexプログラムのような国内イノベーターがこの地域の勢いを支えています。世界のタイヤ企業上位75社のうち34社が中国に進出しており、規模とコストの優位性が、国内および輸出チャネルにおけるエアレスタイヤ市場を後押ししています。

北米は防衛契約と高度な研究開発エコシステムから利益を得ています。アメリカン・エンジニアリング・グループのゼロプレッシャー事業とテスラとミシュランのパイロット事業は、セクターを超えた検証を実証しています。いくつかの州における生産者責任規制はリサイクル可能な設計を支援し、初期コストは高いもの、エアレスタイヤ市場の長期的成長を支えます。

欧州では、厳しい排出規制と埋立規制が実施されています。Euro 7のタイヤ磨耗キャップと生産者責任の拡大枠組みは、エアレスタイヤのリサイクル可能な特性に合致しています。ミシュランはビジョンに沿った生産を通じて大陸の政策動向を活用し、地域のエアレスタイヤ市場が性能を維持しながら気候変動へのコミットメントを達成できるよう支援します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV OEMが求める迅速な耐パンクソリューション

- 鉱業部門によるタイヤのダウンタイム削減の推進

- ランフラット・モビリティ・プラットフォームに対する軍事費の増加

- リサイクル可能な非ニューマチックタイヤを支持するEUの埋立規制強化

- 3Dプリント格子ホイールが試作サイクルを短縮

- ラストワンマイル・ロジスティクスのためのマイクロモビリティ・フリート増加

- 市場抑制要因

- ラジアルタイヤに比べて単価が高め

- 高速荷重認証の制限

- NVHの懸念によるOEMの躊躇

- 新しい路上使用適格性に関する規制の不確実性

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 自動車タイプ別

- 乗用車

- 商用車

- オフロード車

- 二輪車

- パワースポーツ(ATV/UTV、スノーモービル)

- 材料別

- ゴム

- プラスチック

- 複合エラストマー

- 製造技術別

- 3Dプリント格子

- 成型スポークウェブ

- 層状ハニカム

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Michelin Group

- Goodyear Tire & Rubber Co.

- Continental AG

- Hankook Tire & Technology Group

- Bridgestone Corporation

- Trelleborg AB

- Toyo Tire Corporation

- Amerityre Corporation

- Tannus Ltd

- Polaris Inc.(Resilient Technologies)

- Kenda Rubber Industrial Co.

- Marathon Industries Inc.

- SMART Tire Company

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日