|

市場調査レポート

商品コード

1842492

抗体作製:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Antibody Production - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 抗体作製:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月09日

発行: Mordor Intelligence

ページ情報: 英文 114 Pages

納期: 2~3営業日

|

概要

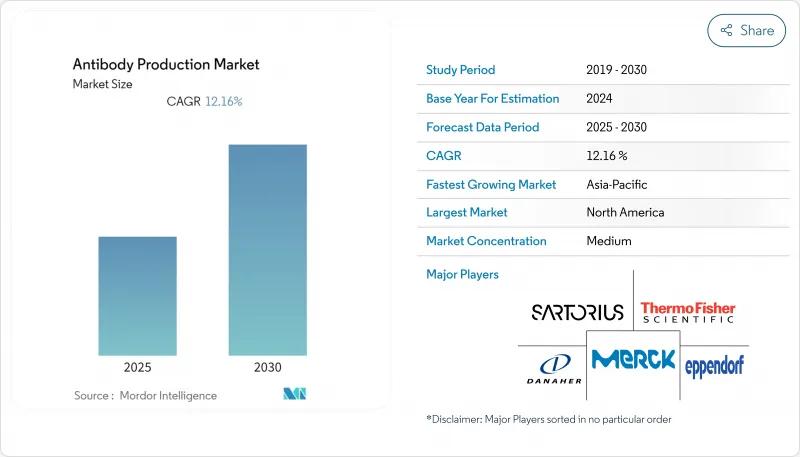

抗体作製市場規模は2025年に191億7,000万米ドルと推計され、予測期間(2025~2030年)のCAGRは12.16%で、2030年には318億3,000万米ドルに達すると予測されます。

標的生物製剤の採用増加、二重特異性フォーマットの急速な普及、幅広い診断ユースケースにより、治療薬、研究、臨床ラボの需要が拡大しています。シングルユース・バイオリアクターへの継続的投資が生産の柔軟性を押し上げ、人工知能ツールが細胞株開発サイクルを短縮し、バッチの一貫性を向上させています。規制当局は、バイオシミラーや新規抗体構築物の迅速化パスウェイを通じて技術革新を支援しており、中小企業や受託製造業者の迅速なスケールアップを可能にしています。フルサービスのサプライヤーが専門能力を獲得し、開発・製造受託企業(CDMO)が独自の二重特異性プラットフォームで差別化を図ることで、競争力学は激化しています。

世界の抗体作製市場の動向と洞察

米国と中国で加速する抗体薬物複合体(ADC)の臨床パイプライン

600以上のADC候補が臨床試験中であり、2027年までに少なくとも10の新規承認が見込まれています。2025年1月にFDAから承認されたアストラゼネカと第一三共のダトロウェイは、HR陽性、HER2陰性乳がんの病勢進行リスクを化学療法と比較して37%低下させました。アストラゼネカは、2029年に稼働するシンガポールのエンド・ツー・エンドADC施設に15億米ドルを投資しました。中国における同様の大規模投資は、国家医療製品管理局の優先事項のもと、スケジュールの前倒しをサポートしています。こうした動きは、高力価のコンジュゲーション・スイート、ウイルス・ベクターの封じ込め、高度な分析に対する需要を高めます。規制当局が複雑なコンジュゲートに対するガイダンスを精緻化する中、モジュール式クリーンルーム設計と高スループット精製システムを採用するメーカーは、新たな臨床ニーズに対応できる立場にあります。

シングルユース・バイオリアクター容量の迅速なスケールアップ

シングルユース・バイオリアクター(SUB)は、クロスコンタミネーションのリスクを低減し、多品種生産施設にとって鍵となる迅速な切り替えを可能にします。サムスンバイオロジクス社の第5工場は、柔軟なSUB容量を追加すると同時に、以前のステンレス製施設と比較して製造時間を30%短縮する予定です。SUBによる連続処理統合は、25~30%の生産性向上を実現し、施設のフットプリントを40%縮小しているPharma Focus America.センサーの小型化、シングルユースプローブ、クローズドループ制御により、リアルタイムの品質調整が可能になり、臨床ロットだけでなく、商業的な高力価プログラムにも広く採用されるようになりました。この軌道は、ガンマ線滅菌リアクターバッグ、ドライブユニット、ディスポーザブル補助フローパスの旺盛な需要を支え、サプライヤーの成長を後押ししています。

GMPグレードのバイオ製造施設にかかる高額な初期費用

最先端の抗体工場の建設は2億米ドルを超えることがあり、クリーンルームと特殊なユーティリティが支出バイオプロセス・インターナショナルの60%を占める。資本回収は、許認可、バリデーション、ライセンス取得を含めると3~5年に及ぶ。新興市場参入企業は、資金調達のハードルの高さと金利変動に直面し、グリーンフィールド・プロジェクトを抑制しています。モジュール式のプレハブ施設は建設期間を30~50%短縮できるが、輸入モジュールのコスト高が節約分を相殺します。その結果、イノベーターが所有権を放棄してフィー・フォー・サービス・モデルを好むようになり、CDMOのキャパシティに対する需要が高まり、施設に連動した収益の拡大はわずかに減速します。

セグメント分析

2024年の抗体作製市場シェアは消耗品が62.54%を占め、培地、レジン、バッファー、フィルターなどの絶え間ない需要を反映しています。高い経常生産量はサプライヤーにとって予測可能なキャッシュフローを生み出すが、CoGの改善に取り組むメーカーにとっては運用コストがかさみます。機器-バイオリアクターは最も急成長しているカテゴリーであり、シングルユース設計がステンレススティール製システムに取って代わり、多品種生産への俊敏性を可能にするため、CAGR 11.98%で成長すると予測されています。統合センサー、ディスポーザブル・フローパス、ガンマ対応プラスチックは、交差汚染のリスクを軽減し、交換を短縮することで、多様な二重特異性およびADCプログラムをホストする施設に適合します。

アップストリーム・スケールアウト戦略は、10g/Lを超える力価をサポートしながら、施設のフットプリントを削減する、連続捕捉と組み合わされたパラレルSUBトレインに依存しています。RFIDタグを組み込んだスマートチュービングアセンブリーを含む消耗品の進歩は、材料のトレーサビリティを合理化し、コンプライアンスを支援します。新しいアルカリ耐性化学物質によって樹脂のライフサイクルが延びるにつれて、オペレーターはバッファーの量を減らし、廃棄物を減らし、ESG報告の中でますます追跡されるようになっている環境指標を強化します。

上流工程は2024年の抗体作製市場規模の58.15%を占め、細胞ラインの生産性とバイオリアクターの性能がいかに全体的な経済性を左右するかを示しています。力価の向上は、10g/Lを超える収率を実現する人工CHO宿主と、栄養枯渇を緩和する最適化されたフェドバッチ戦略によってもたらされます。これらの向上により、ボトルネックは下流の精製にシフトし、2030年までのCAGRは11.67%で急成長しています。二重特異性抗体用に調整されたマルチモーダルクロマトグラフィー樹脂は、分離能とローディング能力を向上させ、次世代深層ろ過は凝集試薬と組み合わされて、2,000 L SUBからの高密度収穫物を透明化します。

プロセス強化は、連続的なウイルス不活化とシングルパスのタンジェンシャルフローろ過を組み込み、処理時間を30%短縮するストレートスルー精製トレインを構築します。インライン希釈機能を備えたバッファーマネージメントスキッドは、水の消費と床面積の必要性を抑制します。卓越したオペレーションを追求するメーカーは、リアルタイムのマスバランスモデルとPAT対応のフィードバック制御を統合し、規制上の比較可能性にとって重要なパラメーターである一貫したグリコシル化プロファイルを実現しています。上流と下流の強化の融合は、コスト削減とバッチリリースの加速を可能にし、抗体作製市場における競争力を強化します。

地域分析

北米は、強力な資本市場、バイオ医薬品企業の密集、先進的な規制枠組みに支えられ、2024年には39.87%のシェアで抗体作製市場を独占します。FDAによる加速パスウェイの継続的な改良は、二重特異性とバイオシミラーの技術革新を促進し、市場拡大を持続させる。生産分析への人工知能の統合が主流になりつつあり、在庫コストを削減するリアルタイムのリリース戦略が可能になります。

アジア太平洋地域のCAGRは最速の13.01%で、中国とインドにおける製造エコシステムの拡大と政府の支援政策に後押しされています。Biocon社のJobevneが米国で承認されたことは、インドの品質に対する信頼が高まっていることを裏付けています。地域CDMOは国内と輸出のニーズを満たすため、連続処理とモジュール式プラントの建設を強化。日本は二重特異性製剤の知的財産権保護に慎重な姿勢で、現地での上市を遅らせているが、独創的な構造的回避策を奨励しています。

欧州は、その成熟したバイオシミラー開発状況を通じて大きなウェイトを占めており、64件の承認は早期の規制状況を反映しています。持続可能性が重視され、継続的な製造と溶媒削減の取り組みが推進されています。欧州の供給不足監視プラットフォームとAIのGMPガイドライン改訂は、供給セキュリティとデジタル監視ISPEに対する規制当局の警戒を示すものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国と中国における抗体薬物複合体(ADC)の臨床パイプラインの加速

- シングルユース・バイオリアクターの迅速なスケールアップ

- バイオシミラーmAbの規制当局による迅速な承認

- AIを活用した細胞株開発が欧州で力価のばらつきを減少

- 細胞・遺伝子治療ツールにおける抗体フラグメントの需要急増

- 北米におけるESG目標達成のための無血清培地へのシフト

- 市場抑制要因

- GMPグレードのバイオ製造施設のための高額な初期投資

- 日本における新規二重特異性製剤の知的財産上の障壁

- 中堅・中小規模のバイオテクノロジー企業におけるQuality-by-Design(QbD)コンプライアンスの複雑さ

- 組換えタンパク質を含まない培地成分の慢性的供給不足

- サプライチェーン分析

- 規制の展望

- 技術的展望

- ファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 消耗品

- 培地・血清

- 試薬・サプリメント

- バッファー&ケミカル

- 器具

- バイオリアクター

- クロマトグラフィーシステム

- ろ過・分離装置

- サポートラボ機器

- 消耗品

- プロセス別

- アップストリームプロセッシング

- 細胞株開発

- 培養拡大・発現システム

- ダウンストリームプロセッシング

- 清澄化とキャプチャー

- 精製

- 製剤化と充填仕上げ

- アップストリームプロセッシング

- 抗体タイプ別

- モノクローナル抗体

- ポリクローナル抗体

- 二特異性抗体

- 抗体フラグメント

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託製造/研究機関(CMO/CRO)

- 学術・政府研究機関

- 診断研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Merck KGaA(MilliporeSigma)

- Danaher Corp.(Cytiva & Pall)

- Sartorius Stedim Biotech SA

- Lonza Group AG

- AGC Biologics

- Wuxi Biologics

- Charles River Laboratories

- Abcam plc

- Bio-Rad Laboratories, Inc.

- Eppendorf SE

- Boehringer Ingelheim BioXcellence

- Samsung Biologics

- GenScript Biotech Corporation

- Polpharma Biologics

- Rentschler Biopharma SE

- KBI Biopharma

- Selexis SA

- Biocon Biologics

- AGC Biologics