イスラム金融:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Islamic Finance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842491

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

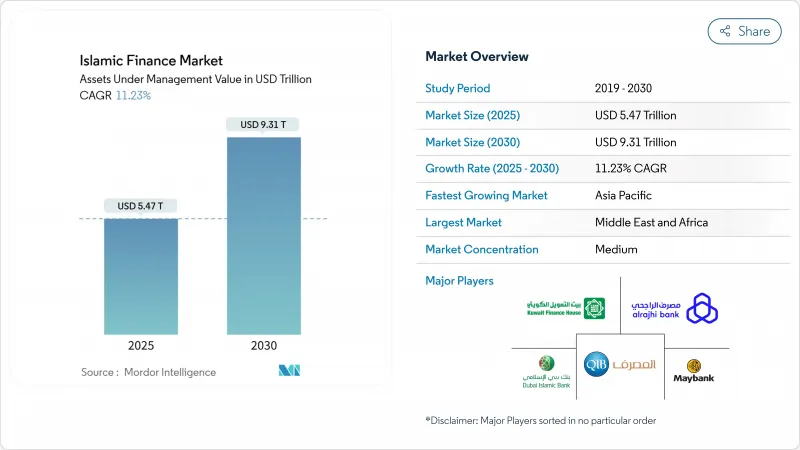

イスラム金融市場は2025年に5兆4,700億米ドルに達し、2030年には9兆3,100億米ドルに拡大する見通しです。

イスラム教徒が多数を占める国々における堅調な人口増加、倫理的資産に対する投資家の幅広い意欲、規制の調和に向けた政府の着実な行動が、この軌道を支えています。成長には、シャリア準拠商品への政府系ファンドの割り当て拡大、湾岸諸国における「ビジョン2030」インフラ・プログラムの展開、Z世代ユーザーをモバイル・イスラム・プラットフォームに引き込むアジア太平洋のデジタル・バンキングの飛躍などが寄与しています。ブロックチェーンに対応した新しいスクークやトークン化された資産構造が発行コストを引き下げる一方、ESGやグリーン・スクークの発行が増加し、このセクターは持続可能な金融の主流と結びついています。資産を多く保有する湾岸銀行の気候リスク・エクスポージャーと、デジタル・イスラム銀行におけるサイバーセキュリティーのギャップが、依然として主な逆風となっています。

世界のイスラム金融市場の動向と洞察

イスラム教徒の豊かさとシャリア準拠商品への需要の高まり

可処分所得の増加により、イスラム教徒の消費者はデジタル・チャネルを通じて提供される洗練された資産管理、スクーク、プライベート・マーケット商品へと舵を切っています。インドネシアでは、中産階級の需要が高まっていることを反映し、2024年にシャリア・インドネシア銀行の純利益が33%増加しました。アラブ首長国連邦(UAE)は、2031年までにイスラム金融資産を2兆5,600億AEDに引き上げ、湾岸諸国のリーダーシップを強化しようとしています。マレーシアのEPFシャリア貯蓄は2024年に5.5%から6.5%のリターンを達成し、この資産クラスの競争利回りを裏付けています。英国を拠点とするプラットフォームMnaaraは現在、シャリアを意識する投資家向けにプライベート・マーケットへのエクスポージャーを提供しており、イスラム・ウェルス・ソリューションのグローバル化を裏付けています。北米や欧州大陸でも、ESGの動機が信仰に基づくマンデートと合致していることから、需要は同様に高まっています。

政府の政策推進と規制の調和

国家戦略により、このセクターの浸透が加速しています。パキスタンの連邦シャリアート裁判所は、2027年12月までにイスラム銀行への完全移行を命じた。サウジアラビアの金融セクター開発プログラムは、新たなデジタルバンクの認可と、債務残高対GDP比22.1%の上限を維持するためのスクーク供給の拡大を目指しています。アラブ首長国連邦の高等シャリーア庁は、クロスボーダー取引のコンプライアンス・コストを削減するため、標準化を目指しています。マレーシアでは、バンク・ネガラの規則が長い間、革新性と慎重さのバランスを保ち、国内のイスラム金融機関の競争力を維持してきました。統一された基準は、イスラム金融市場全体のスケールメリットとスムーズな資本フローを促進します。

各法域で細分化されたシャリア基準

グローバルな整合性の欠如は、コンプライアンス・コストを膨張させ、商品の拡張性を阻害します。スクークをアセット・ベースからアセット・バックに移行させるAAOIFI基準62の草案は、業界の議論の中で期限が延長されました。AAOIFIルールの遵守率はまちまちで、不均等な競争環境と投資家の混乱を招いています。シャリーアのガイダンスをIFRSに組み込むというマレーシアのモデルは、一つの可能性のある道筋ではあるが、IASBとの深い協力関係に依存しています。そのため、多国籍のイスラム銀行は複数の規制を調整しなければならず、イスラム金融市場のグローバルな統合を妨げています。

セグメント分析

2024年のイスラム金融市場規模に占めるイスラム・バンキングの寄与率は68.45%に達し、預金流動化と信用創造におけるイスラム・バンキングの中心性が浮き彫りになりました。クウェート・ファイナンス・ハウスが2024年第3四半期に4億8,290万KD(4.6%増)の利益を計上したように、堅調な法人需要と規模の優位性により、銀行は純利益の拡大を維持しています。一方、タカフル分野は2030年までCAGR14.78%で成長すると予測されており、イスラム金融市場で最も速いペースで成長しています。ダール・アル・タカフルとナショナル・タカフルの合併のような統合は、規模の経済と豊富なデジタル・サービスを達成するためにプレーヤーを位置づけています。パンデミック後の保障ニーズに対する意識の高まりや、イスラム住宅ローンとの商品バンドルは、さらに普及に拍車をかける。資本市場分野もこれに続きます。スクークの発行残高は2024年に8,750億米ドルを超える可能性がある一方、ESGをテーマとしたファンドは機関投資家の関心を集めています。

タカフル・マレーシアの2024年度第2四半期の収益は8億6,250万リンギットに上昇し、保険の規模拡大がバランスシートの多様性を強化しました。中小企業の労働者やギグ・エコノミーの所得者に対応するための商品のカスタマイズにより、顧客ファネルが広がっています。資本市場側では、サウジアラビアの電力会社、マレーシアの国債発行会社、ドバイの不動産開発会社などが、スクークを利用して競争スプレッドで長期流動性を獲得し、イスラム金融業界の資金調達エコシステムを支えています。再生可能エネルギー・スクークや社会住宅プロジェクトに特化したファンドは、国連のSDGsとの整合性を示しており、利回りとインパクト配分の両方を求めるグローバルな機関投資家を惹きつけています。

地域分析

中東・アフリカは、2031年までにイスラム金融資産を2兆5,600億AEDにするというUAEの野心に後押しされ、2024年のイスラム金融市場で61.94%のシェアを維持した。サウジアラビアのトップ銀行は、「ビジョン2030」プログラムが信用需要を押し上げたため、2024年度の純利益を13.5%増加させました。ソブリン・ウェルス・ファンドは石油収入をスクークや民間市場ビークルに振り向け、流動性を高めています。ナイジェリア、南アフリカ、エジプトは2024年に合わせて30億4,500万米ドルのスクークを発行しており、アフリカの新たな意欲を示しています。しかし、資産を多く抱える湾岸諸国の金融機関には気候変動リスクが大きくのしかかり、グリーン・ファイナンスの枠組みを早期に検討するよう促しています。

最も急成長しているアジア太平洋地域は、2025年から2030年にかけてCAGR13.28%を記録すると予想されます。これは、インドネシアの合併銀行であるBank Syariah Indonesiaが世界トップ10入りを果たし、海外支店を開設するためです。マレーシアのCIMBイスラムは2024年第3四半期に税引前利益を前年同期比26.4%増加させ、成熟市場の収益性を実証しました。パキスタンで計画されているシステム全体のシャリーア移行は、国債再編などの実行上のハードルに対処できれば、新たな勢いをもたらす可能性があります。各地域の規制当局がフィンテック・サンドボックスを育成し、イスラム金融市場を大量導入の段階へと押し上げます。

欧州は、英国法と資本市場の深い専門知識を活用し、米ドル建てスクークの組成ハブとしてのニッチを埋める。ロンドン証券取引所は依然として上場の場として選ばれており、Gatehouse BankはColCap UKとの5億5,000万ポンドの取引を通じてシャリア・ホームファイナンスを拡大し、そのポートフォリオは12億ポンドを超えました。INGがトルコのウェルス・ファンド向けに初めて発行した7億5,000万米ドルのスクークは、欧州の幅広い関与を強調しています。英国では、イスラム教の住宅購入プランに関する税制優遇措置が適用され、従来の軋轢が解消されました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- イスラム教徒の豊かさとシャリア準拠製品に対する需要の高まり

- 政府の政策推進と規制の調和

- ESG/グリーン・スクーク発行の急増

- 国境を越えたイスラムFinTechプラットフォームによるマイクロ投資プールの開設

- ブロックチェーンを活用したトークン化スクークの発行コスト削減

- 市場抑制要因

- 国・地域によって異なるシャリア基準

- 認定シャリア学者とリスク専門家の不足

- デジタル・イスラム銀行/フィンテックにおけるサイバーセキュリティの脆弱性

- GCCにおける資産の多いイスラム銀行の気候ストレスへのエクスポージャー

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 金融セクター別

- イスラム銀行

- タカフル(イスラム保険)

- スクーク(イスラム債券)

- イスラム・ファンド

- その他イスラム金融機関(OIFI)

- 顧客タイプ別

- 個人消費者

- 企業

- 地域別

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- カタール

- クウェート

- バーレーン

- オマーン

- エジプト

- ナイジェリア

- その他中東とアフリカ

- アジア太平洋

- マレーシア

- インドネシア

- パキスタン

- バングラデシュ

- その他アジア太平洋地域

- 欧州

- 英国

- その他欧州

- 世界のその他の地域

- 中東・アフリカ

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Al Rajhi Bank

- Dubai Islamic Bank

- Kuwait Finance House

- Qatar Islamic Bank

- Maybank Islamic

- Abu Dhabi Islamic Bank

- Saudi National Bank(SNB)

- Boubyan Bank

- Meezan Bank

- Jaiz Bank

- Gatehouse Bank

- CIMB Islamic

- Alinma Bank

- Bank Syariah Indonesia

- Banque Misr(Islamic Window)

- Standard Chartered Saadiq

- HSBC Amanah

- Zurich Takaful

- Prudential BSN Takaful

- Salaam Takaful

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日