自動車用自動タイヤ空気充填システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Automatic Tire Inflation System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842483

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

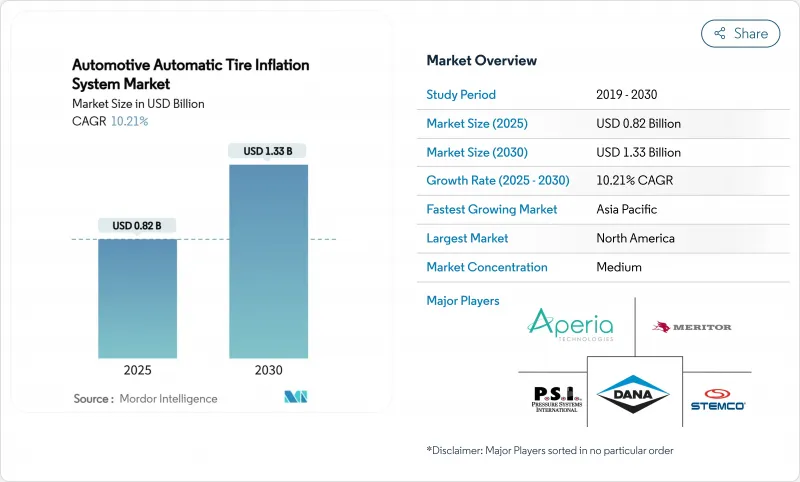

自動車用自動タイヤ空気充填システムの市場規模は、2025年に8億2,000万米ドルの評価額を記録し、2030年には13億3,000万米ドルに達すると予測され、CAGRは10.21%で進展します。

成長には、協調的な安全規制、車両コスト削減の必要性、コネクテッドカー・アーキテクチャとの緊密な統合が反映されています。北米の車両は49 CFR 393.75の低温空気充填規則を遵守しなければならず、欧州連合の一般安全規則IIはすべての新車にタイヤ空気圧監視を義務付けているため、間接的に完全自動空気充填機能の需要が高まっています。業務用車両は、タイヤが適正空気圧に保たれることで最大1.4%の燃料節減を実現し、自動システムの投資収益率を高めています。これと並行して、フェントのバリオグリップが走行中に空気圧を8.7~36.3 PSIまで変化させるのに見られるように、農業機械や建設機械メーカーは、土壌保全の義務や精密農業のニーズを満たすために中央空気圧制御を組み込んでいます。投資の勢いはベンチャー企業による資金調達によって支えられており、その例として、ハブ搭載型のセルフパワーインフレーターをターゲットとしたAperia Technologiesの4,500万米ドルの資金調達が挙げられます。

世界の自動車用自動タイヤ空気充填システム市場の動向と洞察

燃料費とタイヤ摩耗コストの削減を重視する自動車メーカーの増加

大型トラックの運行予算の15~20%はタイヤの支出であり、空気圧不足は路上でのタイヤ故障の95%に相当します。Pressure Systems Internationalは、自動空気入れを設置した場合、平均で1.4%の燃費向上と10%のタイヤ寿命延長を定量化しています。データ豊富なプラットフォームは、空気圧、温度、積荷情報をライブで提供し、配車担当者が速度プロファイルとメンテナンスウィンドウを最適化できるようにします。長距離輸送業者は、トラクター1台あたりの年間走行距離が12万マイルを超えると、増加する節約効果が複合的に作用するため、絶対的な利益を最も大きく享受することができます。その結果、調達チームは、トラクターとトレーラーの交換サイクルの中で自動空気入れを優先させる総所有コストモデルを組み込んでいます。

世界的に厳しいタイヤ安全規制

世界的な法規制がタイヤメンテナンスの規律を高めています。2024年7月発効のEU一般安全規則IIは、M1を除くすべての新規ホモロゲーション車両カテゴリーにタイヤ空気圧モニタリングを義務付けており、自動空気圧アップグレードを奨励する普遍的なベースラインを作り出しています。補完的なユーロ7規則では、タイヤ摩耗の上限が設定され、2032年が遵守期限となっています。米国では、連邦自動車運送安全局の検査官が路上検査でタイヤ空気圧の下限値を強制しているため、大規模なフリートは取り締まりを避けるために自動システムを導入しています。同様の規定は、輸出志向のOEMがEU基準との調和を図る中で、南米や東南アジアにも波及しています。その結果、フリートマネジャーは、自動車用自動タイヤ空気充填システムの市場導入はコンプライアンス上必要なものであり、運用上の節約にもなると認識しています。

高い初期費用と複雑な統合

システム・パッケージは1台当たり1,500米ドルから5,000米ドルです。レトロフィット・プロジェクトでは、労働時間と潜在的なダウンタイムが追加されるため、多くの小規模運送会社は吸収できないです。商業用タイヤ・ディーラーは、予算に制約のあるオペレーターが、損益分岐点分析では18ヶ月以内に投資回収が可能であることが多いにもかかわらず、設備投資サイクルが整うまでアップグレードを遅らせていることを指摘しています。技術者のトレーニング、センサーの校正、従来の電子制御ユニットとのソフトウェアの整合性などが、価格に敏感な地域での採用をさらに遅らせています。

セグメント分析

2024年の自動車用自動タイヤ空気充填システム市場売上高の66.82%を中型・大型商用車が占め、この分野が自動車用自動タイヤ空気充填システム市場に大きな影響を及ぼしていることが明らかになりました。年間走行距離の増加、多車軸構成、燃料消費に対する感度の高さなどが、自動タイヤ空気充填への説得力のある投資ケースを生み出しています。遠隔診断と空気圧校正により、配車担当者はロードサイドサービスコールを最小限に抑え、配送スケジュールを守ることができます。OEMがモデルライン全体で空気注入ポートとデータプロトコルを標準化するにつれて、地域輸送トラックやファイナルマイルトラックにも採用が広がっています。

オフハイウェイ機器は、2030年までのCAGRが11.84%と、最も鋭い軌道を示します。精密農業では収量を守るために穏やかな土壌負荷が要求され、建設車両や軍用車両ではアスファルト、砂利、泥の間で迅速な調整が要求されます。フェントのインキャブVarioGripは、数秒で圧力を切り替え、牽引効率を高め、締固めを削減します。ジョンディアとCNHインダストリアルも同様の製品を提供しており、圧力制御を組み込んだ業界へのシフトを示唆しています。軽商用バンと乗用車の売上は控えめだが、EUの安全規則と高度な運転支援機能に対する消費者の嗜好が、OEM各社に小型の自動空気圧モジュールを組み込むよう促しています。

オンロードタイヤは、2024年の自動車用自動タイヤ空気充填システム市場の売上高の72.41%を占め、高速道路の走行距離ごとに空気圧不足が燃費を悪化させる大陸横断トラック輸送がその中心となっています。自動空気入れシステムは、従来の週1回の点検ルーチンでは慢性的な空気圧不足につながる可能性のある周囲の変動に関係なく、冷間空気入れレベルを継続的に調整します。フリートテレマティクスのダッシュボードは、運行時間の表示とともに空気圧のKPIを統合し、管理者はディーゼル消費量と直接関連するコンプライアンス率でデポをベンチマークします。

オフロードタイヤは、採石、林業、農業のためのスマート機械への投資を反映して、CAGR 12.29%で上昇しています。ミシュランの中央システムは、土壌のタイプに合わせて空気圧を調整することで、生産性を最大4%向上させ、燃料を10%節約します。研究によれば、適切な圧力によって土壌の締固め深さを3分の1まで減らすことができ、耕作地を保全し、耕作エネルギーを削減することができます。同様に、ホイールローダーのオペレーターは、サイドウォールのピンチダメージが発生する前に警告を発するクローズドループ空気圧を導入したことで、タイヤ関連のダウンタイムが減少したと報告しています。このような利点は、小規模な請負業者にとって先行価格が障壁となっているとしても、将来の需要を確固たるものにしています。

地域分析

北米は2024年に自動車用自動タイヤ空気圧システム市場で39.81%の売上を確保し、明確な規制枠組みと成熟したテレマティクスの普及に支えられました。連邦政府によるタイヤ空気圧規則の施行により、運送会社は路上での罰金に対する保険として自動ソリューションを採用するようになりました。大規模なハイヤー・フリートは、1~3%のディーゼル節約と15~20%のタイヤ寿命向上を挙げており、これは取締役会レベルの持続可能性誓約を強化する成果です。この地域はまた、ドライバーレス貨物輸送路の大規模なパイロット試験も実施しており、自律走行開発者は、ドライバーをメンテナンスのループから外す冗長タイヤ・ヘルス・システムを必要としています。

アジア太平洋地域は2030年までのCAGRが12.19%と最も急速に上昇します。eコマースの爆発的な出荷量、大規模な高速道路建設、電動パワートレインの推進により、自動インフレの経済的根拠が鮮明になります。インドのロジスティクス改革は、輸送コストに結びついたGDPの12~14%の流出を削減しようとしており、タイヤ空気圧の是正は目に見えるテコです。第一汽車やSinotrukといった中国のOEMは、バッテリーの航続距離を延ばすために新エネルギートラックに空気圧バルブを統合し、自動車用自動タイヤ空気圧システム市場を標準的な効率対策として位置づけています。

欧州は、欧州連合(EU)全体の安全・環境指令に導かれ、一貫性を保っています。規制IIはすべての新車にTPMSを義務付け、Euro 7は最適空気圧に大きく依存する摩耗制限を導入しています。ドイツとフランスの事業者は、顧客のScope 3開示要求を満たすために、インフレデータと炭素報告を組み合わせています。中東とアフリカは全体的な普及率で遅れをとっているが、石油輸出国はインフラ資金を職業用車両のアップグレードに注ぎ込んでおり、サービスセンターの密度が遅れていても、基本的な需要は高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 燃料費とタイヤ摩耗コストの削減を重視するフリート増加

- 世界のタイヤ安全規制の強化

- 車両保有台数と貨物輸送活動の拡大

- 先進TPMSとコネクテッド・プラットフォームのOEM統合

- タイヤの健康状態を予測する自律走行トラックへの需要

- 農業分野での土壌保全のための空気圧管理へのシフト

- 市場抑制要因

- 高い初期費用と統合の複雑さ

- 過酷な負荷サイクルにおける信頼性とメンテナンスの問題

- グローバルなアフターサービス・エコシステムが限定的

- コネクテッドATISにおけるサイバーセキュリティの脆弱性

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 自動車タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- オフハイウェイ車(農業、建設、軍用)

- 用途別

- オンザロードタイヤ

- オフ・ザ・ロードタイヤ

- 販売チャネル別

- OEM

- アフターマーケット

- 製品タイプ別

- セントラルタイヤインフレーションシステム(CTIS)

- 常用/ホイールエンドインフレータ

- セルフパワー式ハブインフレータ

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Aperia Technologies, Inc.

- Bridgestone Corporation

- Continental AG

- Goodyear Tire & Rubber Company

- Meritor, Inc.

- STEMCO Products Inc.

- CODA Development

- Denso Corporation

- Pressure Systems International, Inc.

- Dana Incorporated

- Michelin Group

- Hendrickson International

- ti.systems GmbH

- FTL Technology

- Parker Hannifin Corporation

- Haltec Corporation

- Trelleborg AB

- SKF Group

- Haldex AB

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日