|

市場調査レポート

商品コード

1842480

メンズウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Menswear - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| メンズウェア:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

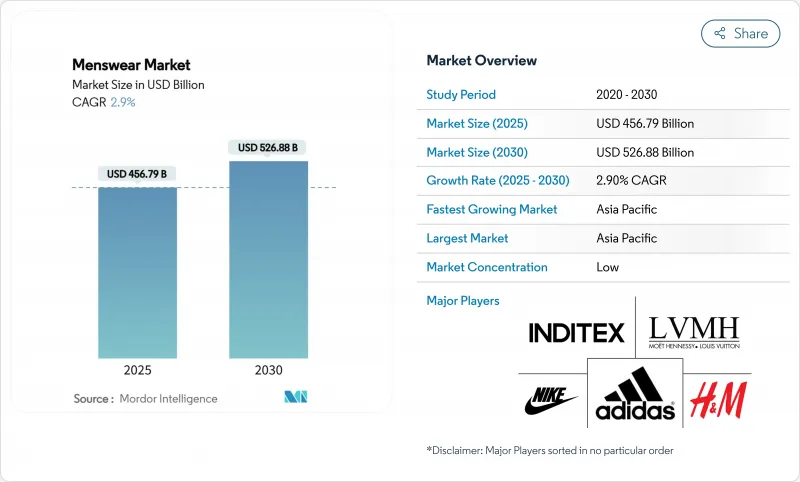

2025年のメンズアパレル市場は4,567億9,000万米ドルと推定・予測され、2030年には5,268億8,000万米ドルに成長すると予測されています。

成長軌道は緩やかであるが、重要な戦略的開拓が市場展望を形成しています。堅調な経済成長と急速な都市化に牽引されたアジア太平洋地域では、消費者がより高品質のアパレルを求めるようになり、プレミアム化へのシフトが見られます。同時に、eコマースの台頭は従来の小売業態の優位性を着実に失いつつあり、消費者はより便利で多様な商品を手に入れることができます。かつてはニッチな焦点であったサステナビリティは、今や主流となり、各ブランドは環境に優しい取り組みを事業運営に取り入れています。さらに、生地工学の進歩により、衣料品は進化する消費者の需要に応える高性能製品へと変貌しつつあります。競合情勢は、消費者直販ブランドが急速に拡大するにつれて激化しており、既存プレイヤーはデジタル変革の取り組みを加速させ、市場の関連性を維持するためにサプライチェーン・オペレーションを最適化する必要に迫られています。

世界のメンズウェア市場の動向と洞察

スポーツ文化振興に向けた政府の積極的な取り組み

スポーツへの参加促進を目的とした政府の取り組みが、紳士アパレルの状況を再構築しています。この変化は、伝統的なアスレチック・ウェアの需要に拍車をかけているだけでなく、日常的なファッションにパフォーマンス特性を吹き込んでいます。スポーツ参加率は2020年の60.4%から2023年には66.3%に急上昇しています。東京都がスポーツインフラ、地域のフィットネスプログラム、啓蒙キャンペーンに資本を投下したことで、市場は大幅に拡大した。このような投資により、特にパフォーマンス機能を日常着に統合したアスレジャー製品の消費者需要が高まっています。同様に、韓国の文化スポーツ観光省は、国民の身体活動を向上させる「スポーツ・フォア・オール」イニシアチブを実施し、その結果、汎用性の高い男性用衣料品への需要が高まっています。欧州では、サイクリング、ウォーキング、その他の身体活動を支援する政府の規制が、運動と日常活動の両方に適した、通気性、吸湿発散性、人間工学に基づいた衣料品に対する市場需要を生み出しています。スポーツウェアを日常のファッションに取り入れることが、主要な市場セグメントとして浮上してきました。伸縮性のあるナイロン混紡、リサイクル・ポリエステル、吸湿発散性のあるメリノウールなどの高機能素材は、以前はアスレチック・ウェアに限られていたが、今ではポロシャツ、チノパン、アウターウェアなどのカジュアルウェアの標準的な構成要素となっています。メーカー各社は、UVカット、防臭技術、気候適応素材を標準的なメンズウェア製品ラインに導入しています。

持続可能な製品への需要

消費者の環境意識が高まるにつれ、サステイナブル・ファッション市場は拡大しています。ファッション産業は現在、世界の二酸化炭素排出量の約10%、廃水生産量の約20%を占めており、ブランドは環境への責任を維持しながら成長を最適化する必要があります。欧州委員会のサーキュラー・エコノミー行動計画は、EU加盟国に2025年1月までに繊維廃棄物の分別回収システムを導入することを義務付けています。この規制は、ブランドに対し、再販、レンタル、リサイクル事業を含む循環型ビジネスモデルの導入を求めています。持続可能な循環型繊維のためのEU戦略」は、エコデザイン要件、サプライチェーンの透明性対策、グリーンウォッシングの罰則強化を通じて、この移行を強化しています。企業は水の消費と化学薬品の使用を最小限に抑えるため、菌糸レザー、海藻繊維、ラボで栽培されたテキスタイル、クローズドループ・コットンなどの代替素材を導入しています。パタゴニア、ステラ・マッカートニー、パンゲアなどの企業は、調査から製造に至るまで、事業全体に持続可能性を取り入れています。大手ファスト・ファッション小売企業のH&MやZARAは、「コンシャス(Conscious)」や「ジョイン・ライフ(Join Life)」といったサステナブル・コレクションを開発することで対応しているが、業界アナリストは、より実質的で体系的な変革が必要だと指摘しています。

偽造品の蔓延

模倣品は、品質管理やコンプライアンスの問題を超えて事業運営に影響を与え、市場を混乱させる主要な要因に発展しています。新興市場では、消費者が費用対効果の高い代替品やステータスシンボルとして模倣品を購入しています。このような市場行動は、ブランド・エクイティや製品の真正性基準に影響を与えます。eコマースの拡大により、監視の目が行き届かない断片的なグローバル・サプライチェーンを通じた模倣品流通が増加しています。2023年度の米国税関・国境警備局のデータでは、模倣品押収の66%が中国によるものであり、90%が国際郵便・速達便で確認されており、オンラインマーケットプレースの脆弱性が浮き彫りになっています。さらに、市場監視により、ユーロ2024期間中に英国当局が45万英ポンド(57万3,000米ドル)相当の偽造サッカーシャツを押収したことに代表されるように、重大な偽造行為が明らかになりました。そのため、組織はブロックチェーン検証システム、AIを利用した偽造品識別、戦略的な消費者意識向上プログラムなどの技術的ソリューションを導入しています。偽造品への対応には、技術導入、消費者行動分析、規制枠組みの強化を組み込んだ統合的アプローチが必要です。

セグメント分析

2024年、シャツはメンズウェア市場で18.46%のシェアを占める。これはフォーマルスタイルとカジュアルスタイルを融合させた職場のドレスコードが進化している証です。この進化は、ワイシャツを万能の定番品へと高め、重役会議から社交の場まで難なく移行させています。シワになりにくい、4方向ストレッチ、温度調節といった生地技術の革新が、シャツの魅力を高めています。さらに、生体情報をモニターしたり、体温に適応したりするスマート・ファブリックの登場は、機能的なエッジを加え、ハイテクに敏感な消費者を引き寄せています。それに応えるように、ブランドはテーラード・フィット、オーガニックコットンやテンセル(TM)といった環境に優しい素材、ARを活用したサイズ提案のようなデジタル・ショッピングの機能強化などを提供し、シャツが現代のワードローブに欠かせないアイテムとしての地位を固めています。

同時に、ジャケット、スウェットシャツ、パーカーが最も急成長を遂げ、2025年から2030年までのCAGRは3.25%と予測されています。この急成長の背景には、ハイブリッドなライフスタイルに対応する多機能で快適なアウターウエアへの消費者の軸足があります。仕事でもレジャーでもカジュアル化の動向の恩恵を受けて、これらの衣服は重ね着、通年着用、旅行など多目的に使えるように作られています。特にパーカーでは、再生ポリエステル、麻混紡、竹ビスコース、オーガニックコットンなどの素材が注目を集め、持続可能性がこの成長において極めて重要な役割を果たしています。ブランドは、取り外し可能な裏地やコンバーチブル機能を備えたモジュール式デザインに乗り出しており、ミニマリストやエコ意識の高い買い物客をターゲットにしています。Z世代やミレニアル世代が購入目的を重視する中、こうしたアウターウェアは単なるファッションステートメントではなく、快適性、実用性、環境への配慮を中心とした価値観の反映と見なされるようになっています。

2024年には、マス・セグメントが67.34%のシェアを占め、市場を独占します。これは、スケールメリットを実現し、幅広い消費者層に利用しやすい製品を提供できることが原動力となっています。技術の進歩はこのセグメントを大幅に強化し、大衆市場ブランドは高品質でデザイン性の高い製品を手頃な価格帯で提供できるようになりました。欧州委員会の「持続可能な循環型繊維戦略」のような規制的枠組みは、耐久性とリサイクル性を優先するデザイン基準を義務付けることで、この分野を再構築しています。例えばH&Mは、2024年のコレクションで使用された素材の89%がリサイクルまたは持続可能な方法で調達されたものであると報告しており、量販店向け商品における持続可能性の統合が進んでいることを示しています。さらに、このセグメントのブランドは、高まる消費者の期待に応え、世界的な持続可能性目標を遵守するために、サプライチェーンの透明性と倫理的な製造慣行に多額の投資を行っています。

プレミアム・セグメントは、規模こそ小さいもの、2025~2030年の予測期間中のCAGRが3.75%と予測され、より速い成長が見込まれています。この成長は、品質、長寿命、倫理的・持続可能な価値観への適合を重視する製品への消費者嗜好の顕著な変化を反映しています。消費者は、特に持続可能で倫理的な生産慣行に対する意識が高まり続けているため、自分の価値観に共鳴するプレミアム製品に対して、より高い価格を支払うことを望むようになっています。このセグメントはまた、世界的な中産階級の拡大と、消費者がプレミアム製品をステータスシンボルであると同時に長期的な投資対象として見ている新興市場における可処分所得の増加からも恩恵を受けています。高級ブランドは、スマートテキスタイル、強化されたパフォーマンス機能、パーソナライズされたカスタマイズオプションなどの先進技術を取り入れることで、市場での地位をさらに強化しています。

地域分析

2024年現在、アジア太平洋地域は世界のメンズアパレル市場で35.87%の圧倒的なシェアを占めており、2030年までのCAGRは5.02%と予測され、勢いのあるペースを維持するとみられています。この成長の勢いは、急速な都市化、小売のデジタル化、多様で手頃な価格のアパレルを切望する、特にインド、中国、東南アジアで急成長する中間層によって後押しされています。世界銀行のデータによると、マカオ、シンガポール、香港は2023年に完全な都市化人口を維持し、日本は92.04%、ニュージーランドは86.99%の都市化率を記録します。さらに、インドの生産連動型奨励金(PLI)制度やPM MITRAイニシアチブのようなイニシアチブは、国内製造業を拡大し、アパレル輸出を後押ししています。中国の消費者層は、基本的なニーズから憧れや高級志向へと移行しつつあり、量販品と高級品の両セグメントを強化しています。加えて、東南アジアは、特にベトナムやインドネシアのような衣料品ハブにおいて、その低い労働コスト、有利な貿易政策、そして増加する直接投資を背景に、重要なニッチを切り開きつつあります。中国は、国連貿易委員会(UN Comtrade)によれば、2024年の米国からのニットまたはかぎ針編み衣料品の輸入額が106億3,000万米ドルと、依然として世界のアパレル・サプライ・チェーンの要であるが、その優位性は徐々に失われつつあります。

北米は、高い可処分所得とプレミアム・アパレルやアスレジャー・アパレルへの強い傾倒によって大きな市場シェアを占めており、特に米国の消費者はブランドのジーンズ、シャツ、ジャケットへの一貫した需要を示しています。欧州は、この地域の豊かなファッションの伝統と、特にイタリア、フランス、英国といったファッションの中心地において、国内の買い物客と外国人観光客の両方を惹きつける高級ブランドやデザイナーズ・ブランドの隆盛から恩恵を受けています。

一方、南米では、都市化と中流階級の所得増加により、近代的な西洋スタイルの衣料品への支出が増加し、メンズウェアへの意欲が高まっています。中東・アフリカでは、伝統的な服装が依然として重要視されているが、小売店の急速な拡大、国際ブランドの参入、文化的規範の変化により、現代的なメンズウェアの売上が加速しています。特に湾岸協力会議(GCC)諸国では、若い男性消費者が世界のファッション動向に沿ったプレミアムでトレンディな服装を求めるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スポーツ文化振興に向けた政府の積極的な取り組み

- 持続可能な製品に対する需要

- ソーシャルメディア・プラットフォームと有名人の推薦の影響力

- 生地とデザインの技術的進歩

- ファッション動向のグローバル化

- eコマース・プラットフォームとオンラインショッピングの拡大

- 市場抑制要因

- 偽造品の蔓延

- サプライチェーンの混乱、特に調達と物流における混乱

- 原材料コストの上昇がメーカーの利益率に影響

- 景気低迷による消費者のアパレル支出減少

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 製品タイプ別

- パンツ

- ジーンズ

- Tシャツ

- シャツ

- ショートパンツ

- ジャケット・スウェット・フーディー

- インナーウェア

- その他製品タイプ

- カテゴリー別

- マス

- プレミアム

- 材料別

- 綿

- ポリエステル

- ナイロン

- デニム

- その他の生地

- 流通チャネル別

- オフライン店舗

- オンラインストア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Adidas Group

- Gap Inc.

- Nike Inc.

- PVH Corp.

- Fast Retailing Co., Ltd.(UNIQLO)

- H&M Hennes & Mauritz AB

- Inditex S.A.(Zara Man)

- Kering SA

- LVMH Moet Hennessy Louis Vuitton SE

- Ralph Lauren Corporation

- Levi Strauss & Co.(LS&Co.)

- Under Armour, Inc.

- Lululemon Athletica Inc.

- VF Corporation

- Puma SE

- ASICS Corporation

- American Eagle Outfitters Inc.

- Abercrombie & Fitch Co.

- Pentland Group(JD Sports Fashion)

- Gildan Activewear Inc.

- Carhartt, Inc.

- Valentino S.p.A.

- Oxford Industries, Inc.(Tommy Bahama)

- Punto Fa, S.L.(Mango)