北米の冷凍食品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

North America Frozen Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842479

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

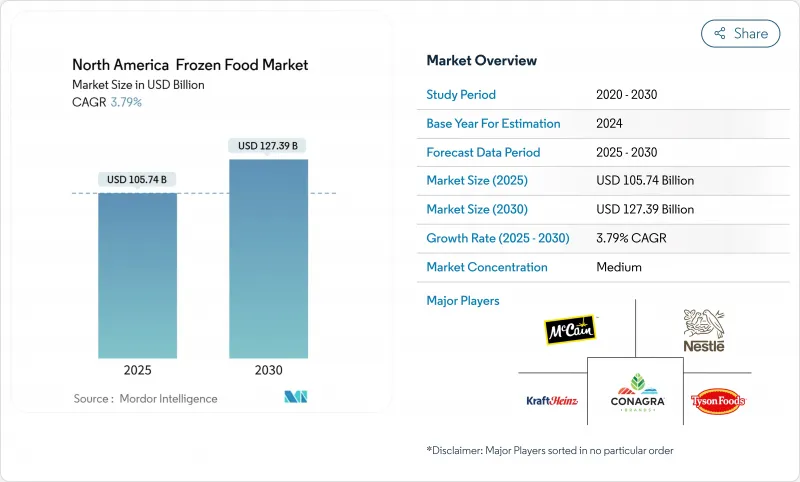

北米の冷凍食品の市場規模は2025年に1,057億4,000万米ドルに達し、CAGR 3.79%で拡大し、2030年には1,273億9,000万米ドルに達すると予測されています。

北米の冷凍食品に対する食欲は、さまざまな地域的要因の合流に後押しされて急上昇しています。主な要因の1つは、この地域のペースの速いライフスタイルであり、女性の労働参加率の上昇と相まって、便利な食事ソリューションへの需要を増幅させています。その結果、消費者は慌ただしい日課にシームレスにフィットする、すぐに食べられる、すぐに調理できる冷凍食品に引き寄せられるようになっています。この動向を後押ししているのは、この地域の強固なコールドチェーンインフラであり、スーパーマーケットやハイパーマーケットのような近代的な小売店舗が遍在しているため、幅広い種類の冷凍食品がすぐに入手できることです。北米の人々の健康意識の高まりは、クリーン・ラベルやオーガニックの冷凍食品の動向の高まりへと向かわせ、市場力学をさらに形成しています。別の側面では、食品保存と包装の技術的進歩が冷凍食品の品質と保存性を高めるだけでなく、その魅力を増幅させています。

北米の冷凍食品市場の動向と洞察

米国のミレニアル世代とZ世代における簡便な食事ソリューションへの需要の高まり

ミレニアル世代とジェネレーションZの消費者は、世帯形成の最盛期を迎えており、利便性とバラエティーを兼ね備えた冷凍食品を強く嗜好しています。彼らの多忙なライフスタイルと素早い食事のニーズが、この動向を後押ししています。米国国勢調査局によると、ミレニアル世代は2024年時点で米国最大の世代グループであり、約7,419万人を占める。消費パターンは、特に都市居住者や若い専門職の間で、伝統的な前菜から一口サイズやミニサイズの主食へと進化しています。この変化は、従来の食事形態が柔軟な食事スケジュールに取って代わられた現代のライフスタイルの需要を反映しています。食品メーカーは高級食材やシェフ開発のレシピを取り入れることでこれに対応し、冷凍食品を主食の選択肢として確立しました。冷凍食品の一般家庭への普及が進んでいることは、パッケージング、分量管理、および栄養含有量の改善によって支えられた、前菜とスナックのカテゴリーにおける成長の可能性を示しています。メーカーは現在、持続可能なパッケージング・ソリューションとクリーン・ラベル製品を優先し、環境責任と透明性に対する消費者の需要に対応しています。市場はまた、健康志向の消費者やさまざまな食生活の嗜好に対応するため、植物性食品やオーガニック冷凍食品の選択肢も拡大しています。

植物ベースの冷凍食品におけるイノベーションが健康志向の製品を後押し

米国市場は、植物ベースの冷凍アントレ、特に健康に焦点を当てた製品において著しい進歩を示しています。この開発は、さまざまな食の嗜好に対応する便利で栄養価の高い食事の選択肢を求める消費者の需要に応えるものです。各社は高度な調理技術と高品質の食材を使用して、栄養価の高い植物性冷凍食品を製造しています。2024年7月、韓国の植物性食品ブランドであるアンリミートは、ジャイアントとマーティンズの149店舗で5つの商品を発売しました。同社の製品は、伝統的な肉の代替品を提供することで、植物性食品への需要の高まりに応えています。今回の拡大により、米国市場に韓国式の植物性食品の選択肢が導入され、持続可能な食品における消費者の選択の幅が広がります。製品ラインナップには、植物由来の肉や、冷凍キムパプ製品のような便利な食事が含まれます。食品に関連する環境への影響に対する消費者の意識が、植物由来の冷凍オプションへの需要を後押ししています。冷凍食品提供におけるこの変化は、米国における健康重視の持続可能な食品へのシフトを示しています。さらに、GLP-1による体重管理の出現は、分量管理されたカロリー特定商品への需要を生み出しています。コナグラは2025年1月にヘルシーチョイス冷凍食品にGLP-1フレンドリーラベルを導入することで対応しました。こうした変更により、以前はこのカテゴリーを避けていた健康志向の消費者の冷凍食品に対する認識が改善されました。

富裕層における生鮮食品に対する栄養面での劣等感

冷凍の果物や野菜は生鮮食品に匹敵する栄養価を提供し、ビタミン、ミネラル、抗酸化物質が同等レベルであることを実証する研究があります。しかし、高所得世帯の多くは依然として冷凍食品の購入をためらっており、生鮮食品よりも劣っていると認識していることが多いです。このためらいは特にミレニアル世代に顕著で、彼らは添加物や加工方法、保存中の品質低下の可能性に懸念を抱いています。国際食品情報協議会(International Food Information Council)の「食品と健康に関する調査2024」によると、消費者の62%は食品購入の意思決定において価格よりも健康上の利点を優先しており、品質に関する認識への対応の重要性を浮き彫りにしています。企業は、瞬間冷凍プロセス、原材料調達、保存方法に関する透明性の高いコミュニケーションを通じて、こうした認識に対処しています。メーカーによる明確な表示方法、詳細な栄養情報、第三者認証の採用は、消費者の懐疑心を減らし、冷凍食品に対する信頼を築くのに役立っています。

レポートで分析されているその他の促進要因と抑制要因

- 冷凍食品の売上を押し上げるターゲット・マーケティングと広告

- 冷凍とパッケージングの技術的進歩

- 生鮮ミールキットや宅配サービスとの競争激化

セグメント分析

冷凍調理済み食品(Frozen Ready Meals)は、現代のライフスタイルに合致していることを反映して、2024年には34.12%のシェアで市場を独占します。このセグメントは、ソースの品質、パスタの食感、エアフライヤーとの相性の改善を通じて成長を続けています。ピザ・バイツや餃子を含む冷凍スナックは、従来の食事に代わってスナックを食べる傾向が強まっていることを背景に、CAGR(2025~2030年)で6.21%と最も高い成長率を達成すると予想されます。肉と鶏肉は市場で大きな存在感を維持しているが、消費者が便利で無駄のないタンパク質の選択肢を求めているため、シーフード・セグメントは高い成長率を示しています。

果物・野菜部門は、QRコードや栄養価を維持するための高度な瞬間蒸し処理などを通じて、品質に関する課題にもかかわらず安定した市場プレゼンスを維持しています。市場の革新は、特定の健康要件をターゲットに続いています。例えば、2024年5月、ネスレは米国でGLP-1減量薬ユーザーと体重を気にする消費者向けに設計された冷凍食品ライン、バイタル・パースートを発売しました。これらの製品は、高タンパク質、豊富な食物繊維、必須栄養素、食欲減退に特化した分量が特徴です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ミレニアル世代とZ世代における簡便な食事ソリューションへの需要の高まり

- 植物由来の冷凍食品におけるイノベーション

- 冷凍食品の売上を高めるターゲット・マーケティングと広告

- 冷凍とパッケージングの技術進歩

- エスニック料理やグローバル料理の選択肢の増加

- 小売チャネルにおける冷凍食品売り場の増加

- 市場抑制要因

- 富裕層における生鮮食品に対する栄養面での劣等感

- 生鮮ミールキットや宅配サービスとの競合激化

- 超加工冷凍食品に対する認識

- 冷凍・保存のためのエネルギーコスト

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- 冷凍青果物

- 冷凍肉・鶏肉

- 冷凍シーフード

- 冷凍調理済み食品

- 冷凍ベーカリー・デザート

- 冷凍スナック

- その他

- カテゴリー別

- RTE

- RTC

- 流通チャネル別

- フードサービス(HoReCa)

- 小売

- スーパーマーケットとハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の小売形態

- 地域別

- 米国

- カナダ

- メキシコ

- その他北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Conagra Brands Inc.

- Tyson Foods Inc.

- Nestle S.A

- McCain Foods Limited

- Ajinomoto Co. Inc.

- General Mills Inc.

- Kraft Heinz Company

- Kellanova

- Smithfield Foods Inc.

- Maple Leaf Foods Inc.

- Hormel Foods Incorporation

- JBS USA Holdings Inc.

- BandG Foods Inc.

- Wawona Frozen Foods Inc.

- High Liner Foods Incorporated

- Beyond Meat Inc.

- The Hain Celestial Group Inc.

- Amy's Kitchen Inc.

- Rich Products Corporation(SeaPak Shrimp and Seafood Co.)

- Gorton's Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日