|

市場調査レポート

商品コード

1842478

自動車用エンジン封止材:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Engine Encapsulation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用エンジン封止材:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

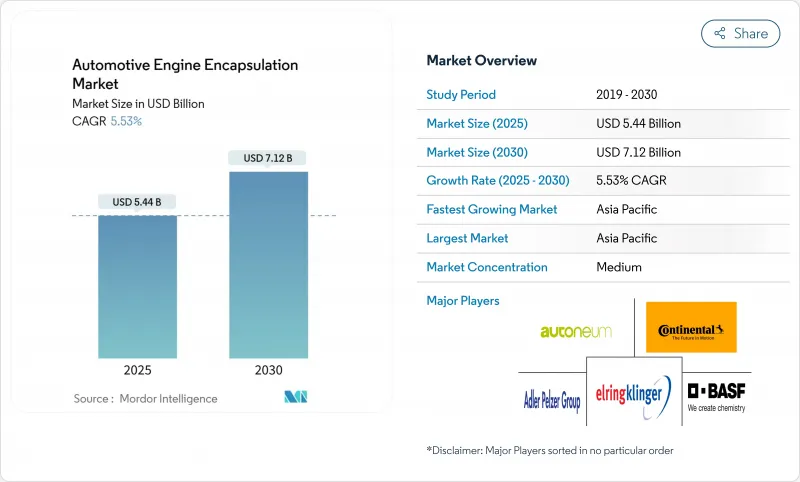

自動車エンジン用封止材の市場規模は、2025年に54億4,000万米ドル、2030年には71億2,000万米ドルに達すると予測され、CAGRは5.53%と堅調です。

ユーロ7規制によってコールドスタート時のCO2規制が強化され、プレミアムブランドが図書館のような静かなキャビンを追い求め、ハイブリッドパワートレインが高度なフード下熱制御を必要とするため、需要が加速します。自動車メーカーは、構造、熱、音響の各機能を統合するギガキャスティングやデジタルツイン設計ループを採用し、部品点数を削減しながら熱効率を高めています。素材戦略は、サーキュラー・エコノミー(循環型経済)の義務に対応するため、リサイクル可能な熱可塑性プラスチックに軸足を移し、炭素繊維のコスト低下により、中量生産モデルにも軽量化の選択肢が広がります。自動車エンジン用封止材市場が燃焼から電気への移行を進める中、サプライヤーはバッテリー熱のスペシャリストと提携し、ICEとEVの要件を橋渡しします。

世界の自動車エンジン用封止材市場の動向と洞察

ユーロ7後のコールドスタートCO2目標の厳格化

ユーロ7は2026年11月に新車種に適用され、適合距離は20万kmまで延長されるため、コールドスタート時の排出量はかつてないほど厳しく問われることになります。自動車メーカーは現在、-7℃から35℃までの周囲温度範囲にわたって、暖機時間を早め、エンジンノイズを減衰させる封止材を必要としています。この要求は、カーボンファイバー構造と相変化層を融合させたハイブリッド材料スタックを後押しし、音響特性を犠牲にすることなくエミッションのコンプライアンスを確保します。

高級ブランドはライブラリーのような静かなICEキャビンへシフト

高級ブランドは、EVの静粛性を反映し、アイドル時の車内騒音を40dB以下にすることを目標としています。エアロゲルバリアによる多層カプセル化により、断熱性を維持しながら0.9を超える騒音低減係数を達成しています。このプログラムは現在、エンジンだけでなくトランスミッショントンネルにまで広がっており、パワートレイン全体を1つの音響源として扱い、統合的なソリューションを実現しています。

急速なBEVパワートレイン混合によるICE台数の希薄化

欧州の新車登録台数におけるBEVの普及率は2024年に15.40%に達し、2030年には50%を超えると予測されています。サプライヤーは、減少するICEプログラムの利益をEV用サーマル製品に再投資しなければならず、そうでなければ利益率の低下に直面することになります。

セグメント分析

エンジン搭載用封止材は2024年に51.71%のシェアで自動車エンジン用封止材市場をリード。これらのモジュールはパワーユニットに直接取り付けられるため防振性に優れ、迅速なウォームアップとラインサイドへの設置が可能です。ボディマウント設計はCAGR 7.56%で加速しており、大型のアンダーボディへの搭載が増加しています。

ボディマウントのカプセル化は、防音バリアと構造部材を一体化し、エンジンルームを密閉しながら剛性を向上させます。この形式は、複数のブラケットやファスナーを排除するギガキャストアンダーボディと相性が良いです。サプライヤーは、層間剥離を起こすことなくダイキャストの熱サイクルに耐える材料を配合しなければなりません。その結果、車体搭載ソリューションの自動車エンジン封止市場規模は2030年まで堅調に拡大すると予測されます。

2024年の自動車エンジン用封止材市場規模は、ガソリンエンジンが65.91%を占めました。ガソリンエンジンのカプセル化は、迅速な暖機とアイドル時の騒音抑制に重点を置いています。

電気パワートレインは、ハイブリッド車と航続距離延長モデルがバッテリー冷却と燃焼断熱を融合させているため、CAGR7.87%と最も勢いがあります。サプライヤーは、エンジンのヒートスパイクからセルを保護すると同時に、インバータのうなり音を抑制するデュアルパーパスバリアを設計しています。ディーゼルはトルクを重視する使用事例のために残っているが、後処理が複雑なためコスト面で逆風に直面しています。

地域分析

アジア太平洋地域は2024年に48.55%のシェアで自動車エンジン用封止材市場をリードし、CAGR 8.52%で進展しています。中国の優位性は、膨大な自動車生産台数と、EV中心のロードマップでも内燃機関車用封止材の需要を長期化させる政策主導のハイブリッド車の成長によるものです。インドでは、生産に連動した優遇措置があるため、サプライヤーは封止材を現地生産するようになり、コスト競争力と関税面での優位性が組み合わされています。

欧州は、Euro 7がコールドスタート時の排ガスに対する先進的なソリューションを促進し、さらにハイブリッド車の普及がICEとの関連性を長引かせたため、第2位にランクインしています。カーボンファイバーとデジタルツインツールは、まずここで成熟し、その後グローバルに移行して、この地域のソートリーダーシップを強化します。北米は、大型パワートレインを使用するSUVやピックアップの販売を背景に堅調に成長し、堅牢な熱音響バリアが必要とされます。

中東とアフリカ、南米は依然として新興のポケットです。これらの地域では、NVHキットの輸入やCKDアセンブリーに依存していますが、現地生産量の増加に伴い、グリーンフィールド工場を設立するサプライヤーが増加しています。総じて、自動車用エンジン封止材市場は、APACの生産能力を中心に地域統合が進む一方、欧州が世界的な仕様動向を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヵ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ユーロ7後のコールドスタートCO2目標の厳格化

- プレミアムブランドのICEキャビン"ライブラリー・クワイエット"へのシフト

- PHEVにおけるバッテリーのプリコンディショニングの必要性

- 軽量炭素繊維コスト曲線の変曲

- ギガキャスティングによるボディマウントの大型化

- OEMのデジタルツインによるボンネット熱マップの最適化

- 市場抑制要因

- 急速なBEVパワートレイン混合によるICE台数の希薄化

- ポリマーフォームの石油化学製品価格の変動

- 多層NVHコンポジットの限られたリサイクル性

- ICEの小型化に伴うエンジンベイのパッケージングの競合

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- エンジン搭載型

- ボディマウント

- 燃料タイプ別

- ガソリン

- ディーゼル

- 電気

- 素材別

- 炭素繊維

- ポリウレタン

- ポリプロピレン

- ポリアミド

- グラスウール

- 車種別

- 乗用車

- 小型商用車

- 中・大型商用車

- 販売チャネル別

- OEM装着車

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Autoneum Holding AG

- Continental AG

- ElringKlinger AG

- BASF SE

- 3M Company

- Rochling Group

- Adler Pelzer Group

- Trocellen Automotive

- Woco Group

- SA Automotive

- Charlotte Baur Formschaumtechnik GmbH

- Sumitomo Riko Co. Ltd

- Sika Automotive

- Pritex Ltd

- UGN Inc.

- Langfang Sound(China)