非乳製品チーズ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Non-Dairy Cheese - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842433

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

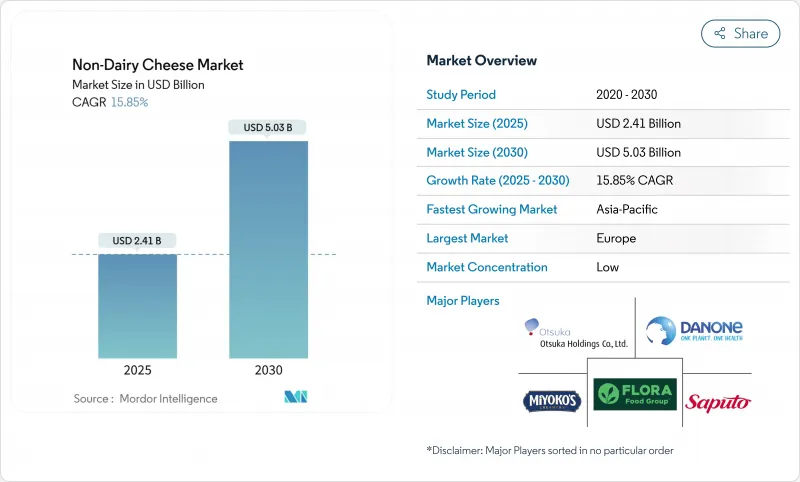

非乳製品チーズの市場規模は2025年に24億1,000万米ドルと推定され、2030年には50億3,000万米ドルに達し、CAGR 15.85%で成長すると予想されます。

健康志向や環境意識の高い消費者が乳製品の代替品を求める中、植物性チーズの消費者採用が増加しています。メーカーは、精密発酵やデータ主導の製法を駆使して、溶ける、伸びる、食感などの製品特性を改善しています。動物性食品を排除するのではなく、むしろ減らすフレキシタリアン消費者は、重要な市場セグメントです。これに対応するため、メーカーはレシピを最適化し、製品フォーマットを拡大することで、コストを管理しながら味への期待に応えています。競合情勢の中心は原材料の選択で、大豆は確立されたサプライチェーンにより最大の市場シェアを維持しています。しかし、オート麦をベースとする代替食品が、そのニュートラルな味覚プロファイルと環境的利点に後押しされて、最も高い成長率を示しています。小売業者が二酸化炭素削減目標と冷蔵保存能力を強化するにつれて、植物性チーズの小売プレゼンスは拡大しつつあり、メーカーが増産して従来の乳製品とのコスト競合を達成できるよう努力することを可能にしています。

世界の非乳製品チーズ市場の動向と洞察

フレキシタリアン志向の高まりが植物性チーズ市場のイノベーションを促進

こうした消費者は倫理的要因よりも味の嗜好を重視するため、フレキシタリアン食の成長が植物性チーズ市場に影響を与えています。2024年の国際食品情報評議会(IFIC)の食品と健康に関する調査では、米国人の約5%がフレキシタリアン的な食生活を実践していることが示されました。メーカーは、非乳製品チーズ製品の官能的品質を改善することで、こうした消費者の嗜好に適応しています。その焦点は、伝統的な乳製品チーズの特徴と一致するよう、溶融性、伸展性、うま味の風味プロファイルを強化することです。これらの品質向上は、従来のチーズ製品と同等の味を期待するフレキシタリアン消費者を惹きつけるために不可欠です。嗜好の進化に伴い、消費者は非乳製品チーズを代替品ではなく補完的な選択肢として捉えており、フレキシタリアン的な食生活に合致しています。さらに、ミレニアル世代とZ世代の消費者は、健康志向、植物性食品への嗜好、環境への配慮から、乳製品を使用しないチーズの代替品を選んでいます。こうした消費者は、倫理的な調達や環境の持続可能性など、自分たちの価値観に合った製品を選んでいます。

製品の革新とより良い味/食感

精密発酵、データに基づくレシピ開発、酵素改良の開発により、メーカーはココナッツ・オイルへの依存度を下げながら、乳製品のような伸びと溶ける特性を実現することができます。例えば、2024年3月、カリフォルニアを拠点とする食品技術企業ニューカルチャー社は、動物性原料を使用せずに精密発酵させたカゼインを使用して製造されるモッツァレラチーズについて、米国のピザレストランから500万米ドルを超える発売前契約を獲得しました。パルスタンパク質の単離物と特殊な脂肪を組み合わせた初期試験では、ブラインドテイスティングで乳製品のモッツァレラチーズに匹敵する口当たり特性が実証されました。この改善により、レストラン・チェーンは各店舗でビーガンのピザやケサディーヤを導入するようになりました。バイオリアクターへの投資を相殺する安定した生産量を生み出し、主流の消費者に植物由来のチーズ製品をアピールします。さらに、メニューの配置はマーケティング・チャネルとして機能し、小売消費者が家庭で消費するためにこれらの製品を購入することを促します。

乳製品チーズに比べ高価格

植物性チーズ製品は、従来の乳製品チーズに比べて高価格帯を維持しており、市場成長の大きな障壁となっています。新興諸国では、経済的制約が消費者の代替乳製品購入能力を制限するため、コスト要因が特に市場拡大に影響します。非乳製品と従来のチーズ製品との間に大きな価格差があるため、潜在的な購買意欲が削がれることが多いです。現地市場で入手可能な製品が限られていることがこの課題をさらに悪化させ、乳製品以外のチーズという選択肢への消費者のアクセスを制限しています。価格差の主な原因は、特殊な製造方法、高級食材の必要性、植物由来の製造におけるスケールメリットの減少にあります。しかし、原材料の多様化と発酵工程における最近の進歩により、製造単価は低下しています。こうした改善により、メーカーは様々な植物性原料を取り入れることができるようになり、味と食感の両方のプロファイルを向上させながら、製造コストを下げることができるようになりました。生産コストの低下は、価格に敏感な消費者を植物性代替チーズに引き付けています。この開発は、手頃な価格と製品の多様性の向上が消費者の受け入れ拡大を後押ししている他の代替タンパク質カテゴリーの動向を反映しています。

レポートで分析されているその他の促進要因と抑制要因

- 持続可能性と倫理的懸念

- 乳糖不耐症診断の増加

- 乳製品との栄養的同等性の限界

セグメント分析

大豆ベースの製剤は、確立されたサプライチェーン、競争力のある価格、汎用性の高い機能特性を活用し、2024年の非乳製品チーズ市場の35.34%を占める。オート麦ベースの代替食品は、ナッツベースの代替食品と比較してニュートラルな風味プロファイルと水分消費量の少なさが原動力となり、CAGR 8.21%(2025~2030年)で力強い成長を示します。この成長は、オート麦ベースの乳製品代替品への消費者の幅広いシフトを反映しています。

ひよこ豆は、食品技術の新興企業であるChickP社が2023年3月に栄養特性と機能特性を強化した90%タンパク質分離物を使用したチーズ代替品を開発したことから、注目すべき原料として浮上しました。アーモンドベースの製品は、消費者に親しまれているため大きな市場シェアを維持しています。しかし、ココナッツベースの代替食品は、乳製品のような食感であるにもかかわらず、飽和脂肪分が高いためメーカーが使用を控えており、需要が減少しています。精密発酵技術は、動物の投入なしに乳製品と同じタンパク質を生産することで市場を前進させる。NewMoo社やDairyX社などの企業は、発酵プロセスを通じてカゼインタンパク質を生産し、乳製品の機能性にマッチした植物性チーズの開発を可能にしています。

地域分析

欧州は2024年に42.92%のシェアで植物性チーズ市場を独占し、この地域の強い菜食主義運動、環境意識、確立された植物性食品エコシステムに支えられています。同市場の成長を牽引しているのは、従来のチーズ製品に代わるものを求めるベジタリアンやフレキシタリアンの消費者層が多いことです。ヴィーガンチーズ・ブランドがスーパーマーケットや専門店で購入できるようになったことも、市場拡大に寄与しています。ピザハット、ドミノ、マクドナルド、グレッグス、サブウェイなど、英国の大手外食チェーンは、乳製品不使用のチーズを使ったビーガン料理をメニューに加え、市場浸透率を高めています。

アジア太平洋地域はCAGR 13.32%(2025-2030年)で最も高い成長率を示しており、乳糖不耐症に対する意識の高まり、健康意識、可処分所得の上昇がその要因となっています。中国と日本がこの地域の成長をリードしているが、韓国はその革新的な食文化と植物ベースの代替食品の受け入れにより重要な市場となっています。インドは植物性食品を広く受け入れており、それが代替チーズ・セグメントに利益をもたらしています。

北米はかなりの市場シェアを占めており、米国は、AIを使用して伝統的な乳製品品種を再現した植物性チーズを開発するClimax Foods社のような新興企業を通じてイノベーションを推進しています。同地域の成長は、強力な小売流通と消費者の受け入れ拡大を通じて続いています。南米と中東・アフリカには新たなビジネスチャンスがあり、ブラジルとアラブ首長国連邦は健康意識の高まりと植物性製品の小売流通網の拡大により有望視されています。これらの地域は、限られた消費者意識、価格への敏感さ、未発達のコールドチェーン・インフラなどの課題に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- チーズ消費世帯におけるフレキシタリアン食の浸透

- 製品の革新とより良い味・食感

- 持続可能性と倫理的懸念

- 乳糖不耐症診断の増加

- フレーバーの種類と形状の拡大が消費者への訴求を拡大

- 小売店や外食産業の拡大が製品の認知度と入手しやすさを高めている

- 市場抑制要因

- 乳製品チーズに比べて高価格

- 乳製品との栄養的同等性の限界

- ナッツや大豆などのアレルゲンを配合に使用すると消費者層が制限される可能性がある

- 表示に関する規制がマーケティングと製品の明確性を阻害する可能性

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額・数量)

- 原料別

- 大豆

- アーモンド

- ココナッツ

- カシューナッツ

- オート麦

- エンドウ豆プロテイン

- その他のソース

- 形態別

- ブロックとスライス

- 細切り・すりおろし

- スプレッドとディップ

- その他の形状

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- 専門店

- コンビニエンスストア

- オンライン小売

- その他の流通チャネル

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daiya Foods Inc.(Otsuka Holdings Co., Ltd.)

- Flora Food Group

- Saputo Inc.(Vitalite)

- Danone S.A.(Follow Your Heart)

- Miyoko's Creamery PBC

- Tofutti Brands Inc.

- Bel Group(Nurishh, Boursin Plant-Based)

- Kite Hill Inc.

- Good Planet Foods LLC

- Treeline Cheese LLC

- VBites Food Ltd.

- Bute Island Foods Ltd.(Sheese)

- GreenVie Foods

- Spero Foods Inc.

- Angel Food Ltd.

- WayFare Health Foods

- Dairy-Free Down Under Pty Ltd.

- Nuts For Cheese Inc.

- Parmela Creamery LLC

- Dr Mannah's GmbH(Happy Cheeze)

- Artisa Pty Ltd

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日