航空機除氷:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft De-Icing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842423

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

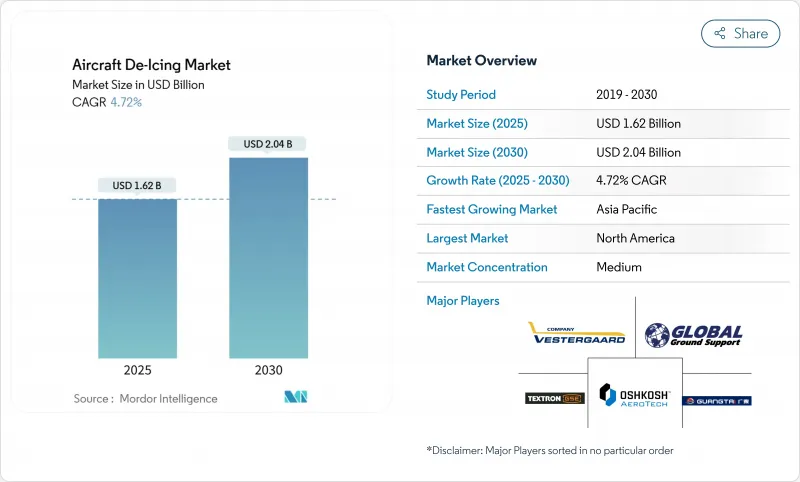

航空機除氷の市場規模は2025年に16億2,000万米ドルと推定され、2030年には20億4,000万米ドルに達すると予測され、予測期間中のCAGRは4.72%です。

航空機除氷市場は、二次空港における冬季のフライトスケジュールの増加、北米と欧州の安全規則の厳格化、常設インフラと流体回収システムに有利な空港投資によって利益を得ています。民間航空会社からの安定した需要、eコマース貨物輸送量の増加、次世代ナローボディ機の普及がベースラインの成長を支えています。同時に、製品構成は電動機器、固定ブーム式ガントリー設置、ホールドオーバー時間を延長する高性能タイプIV流体へとシフトしています。また、定時性を向上させながらコストと排出ガスを削減するデジタル・モニタリング、予知保全、グリコール・リサイクリング技術の周辺にもビジネスチャンスが広がっています。競合の力学は、引き続きOEMの電動化ロードマップ、空港の持続可能性目標、グリコール供給と回収プログラムの経済性によって形成されます。

世界の航空機除氷市場の動向と洞察

北半球緯度の二次空港における冬季フライトスケジュールの急増

寒冷地の二次空港は、航空機の通年飛行を維持する冬期路線を追加しています。スカイウエストのような地域航空会社は、2024年に米国で4,200万人の旅客を輸送しました。このことは、常設のガントリーが設置できないような場所にも設置できる移動式除氷装置の需要が、冬季の利用強化によっていかに高まるかを示しています。かつてはシーズンの一部を閉鎖していた小規模なフィールドも、今ではトラフィックが急増し、制約のあるエプロンレイアウトに適合する多目的トラックやモジュール式液体タンクの調達を促しています。機器メーカーは、コンパクトなシャシー、高速ブームアーティキュレーション、およびデジタル散布量コントロールで対応しています。安全規制当局も同様に、二次空港に細心の注意を払い、オペレーターに主要ハブ空港の手順の厳密さに匹敵するよう促しています。これらの要因によって、航空機除氷市場全体において、台数とアフターマーケット・サービスの機会が増加しています。

EUと米国における氷関連事故に対する安全遵守罰則の強化

連邦航空局は、2024-2025年冬季の地上除氷ガイダンスを更新し、ホールドオーバー表と適用手順を厳格化しました。欧州連合(EU)航空安全機関(ESA)も、アイシングの深刻度を分類し、緩和措置の文書化を義務付けるなど、同様のメッセージを強化しています。コンプライアンスへの圧力は、センサーを用いた検証、液剤バッチのバーコードによるトレーサビリティ、天候に連動したリアルタイムの意思決定ツールの採用を加速させています。そのため、航空機除氷市場では、噴霧パターンを検証するソフトウェア・ライセンス、ハンドヘルド・リーダ、オンボード・カメラの需要が高まっており、ハードウェア以外の収益源も拡大しています。

エチレンおよびプロピレングリコール原料価格の変動

エチレンとプロピレン・グリコールの価格は上流の石油化学製品の変動に追随し、液体混合業者やサービス・プロバイダーの利幅を圧迫しています。コスト高騰により、空港では使用済み液体をリサイクルする動きが活発化し、航空会社では周囲の状況に応じて濃度を変える動きが活発化しています。セントルイス・ランバート国際空港の2024/2025年計画では、より穏やかな条件下での消費量を削減する、温度に対するブレンド投与を強調しています。複数年の供給量を契約することでコストヘッジを図る航空会社もあるが、小規模な事業者ほど影響を受けやすく、設備のアップグレードが遅れ、短期的な市場成長が制限されます。

レポートで分析されているその他の促進要因と抑制要因

- より大きな翼面積を持つ次世代ナローボディジェットのフリート増加

- ゲートホールド時間短縮のための遠隔除氷パッドの拡大

- 厳しい廃グリコール流出規制による運航経費の上昇

セグメント分析

民間航空会社は2024年に航空機除氷市場シェアの46.29%を占め、冬のピーク時に定時出発を維持しなければならない世界的な路線網に支えられています。これらの航空会社は、ターンアラウンド・タイムを短縮するため、処理能力の高いトラック・フリートと自動混合プラントを好んで使用しています。現在では規模は小さいが、eコマースが温度の影響を受けにくいロジスティクスの年間需要を牽引しているため、2030年までCAGR 6.57%で最も急速に航空機除氷市場規模を拡大するのは貨物航空会社です。航空会社は夜間や二次的なハブ空港で運航することが多いため、空港間を移動できる自己完結型の除氷装置への投資を促しています。軍用航空はニッチではあるが、北極圏の基地用に堅牢化された機器や、極寒の地でも性能を発揮する迅速配備キットを指定しています。一般旅客機やビジネスジェット機は、暖房の効いた格納庫や持ち運び可能な塗布装置など、柔軟なサービスモデルに依存しており、サプライヤーにとっては漸進的ではあるが着実な数量となっています。

民間航空会社はまた、液剤の規格に影響を与え、より長いホールドオーバー時間を求める動きによって、タイプIV処方へのシフトを加速させています。貨物輸送業者は、タキシングや積み込みの間隔が長くなると、流体のせん断や再凍結のリスクが高まるため、この動向を強化しています。軍事用ユーザーは、携帯用電熱毛布や小型電源システムの研究開発に資金を提供することで、民間事業への波及効果を生み出し、それが後に地方空港での用途に移行します。要件の相互受粉により、航空機除氷市場は、大筋では緩やかな成長にもかかわらず、活況を維持しています。

解氷トラックは、汎用性が高く、常設ガントリーに比べて初期コストが低いため、2024年の航空機解氷市場の54.49%を占めました。最新の設計では、シングルエンジンのドライブトレイン、エネルギー効率の高いヒーター、タッチスクリーン診断が統合され、燃料消費とメンテナンスのダウンタイムが削減されています。しかし、冬季のスケジュールが混雑する空港では、複数のワイドボディ航空機を同時に処理する固定ブームまたはガントリー・システムに軸足を移しつつあります。このサブセグメントは2030年までCAGR 6.71%で成長し、航空機除氷市場規模への寄与を高め、嵐のピーク時の労働力制約を緩和します。牽引式スプレーヤーは小規模飛行場向けであり続け、格納庫内ソリューションはMRO事業や企業フリート向けです。

電化はすべてのカテゴリーに重なります。Vestergaard社、Oshkosh社、Textron GSE社は、空港の二酸化炭素削減誓約に応え、2035年までに電気またはハイブリッドの大半を納入することを目標としたロードマップを発表しています。このシフトは、エネルギー価格の変動と持続可能性のインセンティブによって、生涯所有コスト計算を再定義し、購買決定をバッテリー電気またはハイブリッド油圧プラットフォームに傾ける。高電圧の統合と寒冷地でのバッテリー管理を得意とするサプライヤーは、顧客がディーゼルユニットを段階的に廃止していく中で、長期的なサービス収益を確保することができます。

地域別分析

北米は2024年の売上高の62.75%を占め、密集したハブネットワーク、厳しい冬、FAAの厳格な監督によって航空機除氷市場を下支えしています。シラキュース・ハンコック国際空港の1,940万米ドルのグリコール再利用プラントなどの最近の投資は、持続可能な運営とコスト管理に対する地域のコミットメントを示しています。この施設は、グリコール濃度が0.25%と低い液体を再生するように設計されており、年間最大55万ガロンのi型溶液を生成します。EPA(米国環境保護局)の排水規則は、回収システムとパッドベースの治療の採用をさらに促進し、北米の需要が規制遵守と技術更新サイクルに固定されることを確実にしています。

欧州は、EASAの着氷リスク分類と欧州グリーン・ディールによって形成された第2位の地域です。クリーンアビエーション構想は、エネルギー消費量を30%以上削減できる次世代翼氷保護を支持し、組込み型電熱素子と先進コーティングのサプライヤーにとって肥沃な土壌を作り出しています。スカンジナビアとアルプスの空港は、安全性と環境要件を満たすため、リモートパッドとグリコール捕集に投資しており、比較的成熟した市場でも機器の受注を維持しています。

アジア太平洋は明らかな高成長フロンティアであり、中国、韓国、日本の空港インフラの拡大を背景に、予想CAGRは6.84%を記録します。これらの施設の多くは、冬季の最小限の活動からフルシーズン稼働へと規模を拡大し、トラック、貯蔵タンク、液体バルクプラントの初回購入を生み出しています。中国と韓国の一部の山岳地帯では、高度に強いシステムが必要であり、一方、中国北部のハブ施設では、機器の加熱能力に負担をかける氷点下の期間が長く続きます。モジュール式で迅速な配備が可能なフリートや現地サービス・パートナーシップを提供するサプライヤーが早期契約を獲得しており、この地域は航空機除氷市場規模に貢献するシェア上昇要因として位置づけられています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 北半球の二次空港における冬季フライトスケジュールの急増

- EUおよび米国における氷関連事故に対する安全コンプライアンス罰則の強化

- より大きな翼面積を持つ次世代ナローボディジェット機の増加

- カナダと北欧におけるゲートホールド時間短縮のための遠隔除氷パッドの拡大

- 電化イニシアチブと持続可能な地上支援機器の採用

- NATOおよびロシアの極北基地における北極圏軍事作戦の近代化

- 市場抑制要因

- エチレンおよびプロピレン・グリコール原料価格の変動

- 厳しい廃グリコール流出規制による米国クラスB空港のOPEX上昇

- 航空会社のコスト削減によるアジアでのアウトソーシング価格の圧縮

- 電気式除氷装置導入のためのインフラ制約

- バリューチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- エンドユーザー別

- 商用航空会社

- 貨物航空会社

- 軍用航空

- 一般航空およびビジネスジェット

- 設備タイプ別

- 除氷トラック(移動式)

- 固定ブーム/ガントリー・システム

- 牽引式スプレーヤー

- 格納庫内除氷システム

- 流体タイプ別

- タイプI(グリコール-水)

- タイプII

- タイプIII

- タイプIV

- 方法別

- 流体による除氷

- 赤外線/電気インパルス

- 強制送風/熱風

- ハイブリッドシステム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ロシア

- フランス

- ドイツ

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- オーストラリア

- インド

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 南米

- ブラジル

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Oshkosh Corporation

- Vestergaard Company

- Global Ground Support LLC

- TUG TECHNOLOGIES CORPORATION(Textron Inc.)

- Ground Support Specialists

- Tronair Inc.

- Safran SA

- Weihai Guangtai Airport Equipment Co., Ltd.

- Mallaghan Group

- Hubei Donghan Airport Equipment Technology Co., Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日