|

市場調査レポート

商品コード

1842422

収益サイクル管理:市場シェア分析、業界動向と統計、収益予測(2025年~2030年)Revenue Cycle Management - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 収益サイクル管理:市場シェア分析、業界動向と統計、収益予測(2025年~2030年) |

|

出版日: 2025年06月03日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

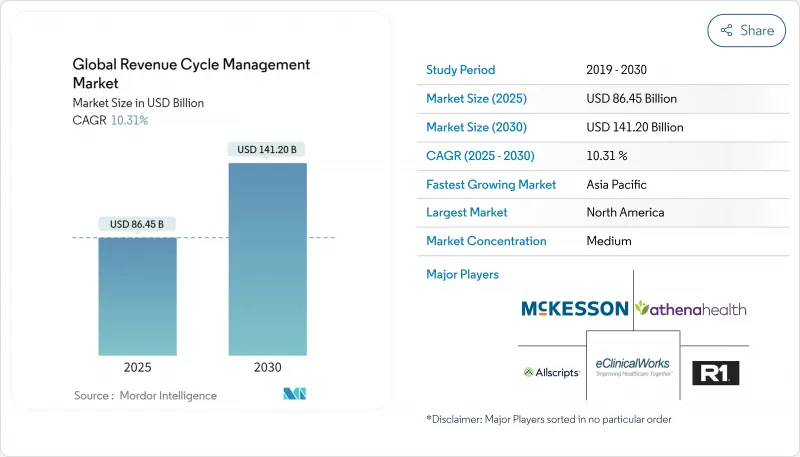

収益サイクル管理市場の2025年の市場規模は864億5,000万米ドルで、CAGR 10.31%で拡大し、2030年には1,412億米ドルに達する見込みです。

管理オーバーヘッドの拡大、価値に基づく償還への軸足、AIの採用拡大が組み合わさって、自動化された収益獲得が取締役会レベルで必要となっています。医療機関は、臨床文書化、否認回避、キャッシュフロー分析を1つのワークスペースに統合し、手作業を減らし、売掛金の日数を短縮する統合プラットフォームを優先しています。北米の医療システムが引き続き需要を支えているが、アジア太平洋地域では民間保険が浸透しつつあり、新たな対応可能ボリュームが拡大しています。人手不足が続いているため、サービスのアウトソーシングは依然として普及しているが、クラウドソフトウェアの急速な加速は、労働集約型モデルから、患者数に応じて規模を拡大するサブスクリプションベースのアーキテクチャへの段階的な移行を示唆しています。その結果、予測分析とコンプライアンス更新を単一の相互運用可能なスタックにまとめることができるテクノロジーベンダー間の競争が激化しています。

世界の収益サイクル管理市場の動向と洞察

価値ベース・成果連動型償還への世界的シフト

バリュー・ベース・ケアは現在、主要な支払者との契約に盛り込まれており、サービス量よりも臨床の質に支払いを結びつけることで、収益サイクル管理業界の優先順位を再構築しています。アカウンタブル・ケアの枠組みを採用した医療システムは、総額で7億米ドルを超える節約を記録し、組織が品質指標を習得すれば財務的な上積みが存在することを証明しています。これに対応するため、RCMプラットフォームは、臨床アウトカムを償還トリガーに変換する集団健康ダッシュボードを統合し、プロバイダーが支払いリスクが顕在化する前にケアのギャップを追跡できるようにしています。この進化は、異種ソースからの正規化されたデータを暗黙のうちに要求し、相互運用性に新たな商業的緊急性を与えています。

RCM自動化を促す管理費圧力の高まり

米国のヘルスケア支出に占める管理費の割合は20~25%であるため、経営幹部は自動化をコスト上昇を食い止める有効な手段と考えています。AIを搭載したボットは、以前は手作業で確認し、スタッフが何日もかけてフォローアップする必要があったルーチンの事前承認トランザクションを数秒で完了させ、一部の病院では導入後に請求書作成時間が50%短縮されたことを記録しています。このような改善により、請求担当者は複雑な例外処理に専念できるようになり、予定外の生産性向上により、経営陣は患者対応業務に専念できるようになりました。重要なことは、入院から会計までのワークフローを自動化した医療機関では、面倒でミスの発生しやすいデータ入力作業がなくなるため、スタッフの満足度が高まったと報告されていることです。

異質で変化し続ける支払者のルールとコーディング基準

否認率は10~15%程度で推移しており、支払側の編集やポリシーの更新がいかに迅速であるかということを物語っています。医療グループのリーダーは、2024年には否認率がさらに上昇することを確認しており、組織は継続的なコード更新と、提出前に否認の可能性にフラグを立てる予測スクラバーに投資しています。先進的な医療システムは、否認の根本原因を調査する専門チームを配置し、コーダーと臨床医の間で反復的なフィードバックループが修正サイクルを短縮しています。支払人からの送金から自己学習するAI主導のルールエンジンは、現在、添付ファイル要求の測定可能な削減を実現し、管理オーバーヘッドを削減しています。

レポートで分析されているその他の促進要因と抑制要因

- 加速するデジタルヘルスと相互運用性の世界的な義務化

- ヘルスケアの消費者化、増加する患者請求の複雑性

- 熟練したコーディングとRCM人材の持続的な不足

セグメント分析

2024年の収益サイクル管理市場規模の78%はサービスが占めており、これは人材不足の中、プロバイダーがターンキー専門知識を選好していることを反映しています。サービス・パートナーが技術投資と継続的なプロセス改良の責任を負うため、顧客はアウトソーシングを回収率向上への即効性のある手段と見なしています。とはいえ、クラウドベースのソフトウェアは2030年までのCAGRが14.2%と、市場全体の成長率を上回っています。これは、サブスクリプション価格設定によってコストと利用状況が一致し、大規模な設備投資のハードルがなくなるためです。

クラウドRCMスイートを導入した病院では、医師のドキュメンテーションのギャップをリアルタイムでダッシュボードに表示し、1回のシフト内で修正指導を可能にするなど、副次的なメリットを発見することが多いです。時間の経過とともに、こうした分析機能は、院内チームがトランザクション業務から戦略的なレベニューインテグリティの役割に移行することを促します。このような2つの成長パターンから、社内での監督と選択的なアウトソーシングを組み合わせたハイブリッド型の運営モデルが一般的になり、ソフトウェア会社とサービスビューローの双方にとって収益サイクル管理業界のビジネスチャンスが拡大することが予想されます。

2024年の収益サイクル管理市場シェアはオンプレミス型が58.5%を占める。しかし、クラウドの導入は、柔軟なインフラ、自動アップグレード、支払者APIとの容易な統合により、2030年までCAGR 14.2%で拡大します。HFMAの技術導入曲線を上昇する組織は、サイクルタイムの指標が下降傾向に転じる変曲点として、クラウドの移行を頻繁に挙げています。クラウドベンダーは、クライアントのITチームに依存することなく、一元的にアップデートをプッシュするため、規制コードセットの実装をより迅速に行うことができます。

サイバーセキュリティのフレームワークが成熟するにつれて、オフサイト・ホスティングに対する取締役会レベルの抵抗はなくなりつつあり、CFOは、予測可能なサブスクリプション料金によって複数年の予算編成が簡素化されることに注目しています。このようなコストの透明性は、収益サイクル管理市場全体の成長を加速させる隠れた要因となっています。というのも、かつては大規模な学術センターにしか提供されなかった機能を、中堅病院でも利用できるようになったからです。

地域別分析

北米は現在の収益サイクル管理の市場規模の48%を占め、複雑な複数支払保険会社の枠組みとEHR導入の長い歴史に支えられています。ベンダーの統合は活発で、R1 RCMの89億米ドルの取引は、スケールアップされたプロセスの専門性がキャッシュフローを大幅に向上させるというプライベート・エクイティの確信を示すものでした。米国の病院では、46%がすでに収益サイクルのワークフローに何らかの形でAIを活用していると報告しています。興味深いことに、カナダの単一支払い制度では、州間の調整には依然としてRCMツールが必要であり、支払者の複雑さだけが成長の原動力ではないことが明らかになっています。この地域の診療報酬の透明性は、豊富なデータセットを生み出し、ベンダーが他地域よりも早く機械学習モデルを改良することを可能にし、北米のリーダーシップを強化しています。

アジア太平洋地域の2030年までのCAGRは16.4%と、収益サイクル管理業界では最も速いペースで成長すると予測され、これは政府が支援するデジタルヘルス投資と民間保険に対する中間層の需要拡大に後押しされています。インドでは国民保険の拡大により請求インフラが標準化され、早期に請求をデジタル化した病院は決済時間を短縮できます。中国の第3級都市にある病院では、旧来のクライアント・サーバー・モデルから飛躍するためにクラウドRCMを求める傾向が強まっており、これは他業界で見られるスマートフォンの普及曲線を反映しています。データのローカライゼーションに関する法律がホスティングアーキテクチャを形作っている日本のような市場で、規制当局の承認を得るためには、現地のパートナーが不可欠です。このような状況適応の必要性は、グローバルベンダーにとっては参入障壁となるが、同時に先行者としての地位を確保した企業にとっては高いリターンとなります。

欧州では、多くの国が請求基準を一元化する単一支払いモデルを採用しているため、成長は安定しているもの、収益サイクル管理市場シェアは依然として高いです。それでもGDPRの要件は、病院を厳格な暗号化と監査証跡のあるクラウド環境へと向かわせ、プライバシー・エンジニアリングの経験豊富な米国と欧州のソフトウェア企業の合弁事業に拍車をかけています。英国では、国民保健サービスがバックログ削減に再び注力していることから、民間のRCMに似たAIスケジューリングや請求トリアージ機能への関心が高まっています。一方、中東・アフリカ、南米では、民間の病院チェーンが初期の需要を牽引しており、規制の枠組みが成熟すれば導入が加速する基盤が整う新興地域となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バリューベース&アウトカム連動型診療報酬へのグローバルシフト

- RCM自動化を促す管理コスト圧力の高まり

- 加速するデジタルヘルスと相互運用性の世界の義務化

- ヘルスケアのコンシューマライゼーションによる患者請求の複雑化

- クラウドネイティブの医療ITプラットフォームとSaaSエコノミクスの普及

- 市場抑制要因

- 異質で変化し続ける支払者の規則とコーディング基準

- 熟練したコーディングとRCM人材の持続的不足

- 保護された医療情報を扱うデータプライバシーとサイバーセキュリティのリスク

- 高額な先行投資と変更管理の障壁

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測(金額、米ドル)

- コンポーネント別

- ソフトウェア

- 統合RCMスイート

- スタンドアロン・モジュール

- サービス

- RCMアウトソーシングBPO

- コンサルティング&トレーニング

- ソフトウェア

- 展開別

- クラウドベース

- オンプレミス

- 機能別

- クレーム&否認管理

- 医療コーディングと請求

- 電子カルテ(統合RCM)

- 臨床文書改善(CDI)

- 保険資格確認

- その他の機能(患者スケジューリング、価格透明化)

- エンドユーザー別

- 病院

- 医院・クリニック

- 外来手術センター

- 検査センター

- 画像診断センター

- その他のエンドユーザー

- 専門分野別

- 放射線科

- 腫瘍学

- 循環器科

- 病理学

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Optum(UnitedHealth Group)

- R1 RCM Inc.

- Conifer Health Solutions

- Cognizant(Trizetto)

- athenahealth

- Oracle Cerner

- Epic Systems

- Veradigm LLC

- Solventum

- GeBBS Healthcare

- MCKESSON Corporation

- Accenture Health

- Infosys Limited

- Med-Metrix

- Access Healthcare

- Conduent

- eClinicalWorks

- XIFIN

- Quest Diagnostics RCM

- HCLTech Healthcare