|

市場調査レポート

商品コード

1836714

魚雷:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Torpedo - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 魚雷:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 125 Pages

納期: 2~3営業日

|

概要

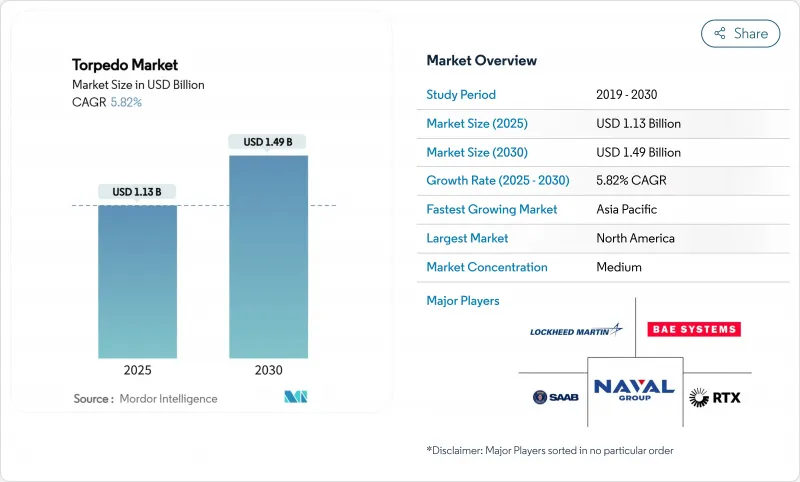

魚雷市場規模は2025年に11億3,000万米ドルと推計され、2030年には14億9,000万米ドルに達すると予測され、予測期間中のCAGRは5.82%です。

南シナ海、バルト海、その他の隘路における海戦競争の激化により、防衛省は抑止力を重量魚雷や軽量魚雷に依存する潜水艦中心の戦力構成へと舵を切っています。AUKUSや類似の同盟の下での艦隊再編計画は、MK-48、F21、およびその他のフラッグシップ・モデルの受注残を増加させ続けています。一方、リチウムイオン・バッテリーを中心に構築された電気推進設計は、音響シグネチャを低減し、哨戒耐久性を延長することによってシェアを獲得しています。さらに、超軽量魚雷を発射する無人水中ビークル(UUV)や無人水上艦艇(USV)が、費用対効果の高い領域拒否や機雷対策の選択肢を提供し、需要を後押ししています。銀と希土類元素のサプライチェーンへの露出は依然として構造的な懸念であるが、各国政府はこれらの投入物をリサイクルし、輸入依存を減らすことができるクローズドループ回収ラインに資金を提供しています。

世界の魚雷市場の動向と洞察

世界中で原子力潜水艦とディーゼル電気潜水艦の導入が加速

海軍は記録的なペースで新型攻撃型潜水艦と弾道ミサイル潜水艦を配備しており、重量級魚雷の持続的な需要を生み出しています。オーストラリアは2025年3月にMK-48 Mod 7弾を追加発注し、コリンズ級艇の原子力代替に先立つ暫定的な殺傷力を確保しました。ブラジルは、2024年にF21兵器と統合戦闘スイートを装備したフマイタを就役させました。ギリシャの214型からシーヘイク・モッド4へのアップグレードは、中型の艦隊でさえ50km射程の弾頭で弾倉を近代化することを強調しています。水中抑止力が水上戦力よりも予算の優先順位が高いというパターンは明らかです。

主要な海洋国家で進む海軍艦隊の近代化

したがって、長距離ミサイルの拡散にもかかわらず、魚雷は依然として不可欠です。日本の12式ミサイルの増強は、P-1航空機と「もがみ」級フリゲート艦の対潜パンチを維持する全国的なスティングレイの更新と共存しています。英国は2025年に7,500万米ドルをスティング・レイの耐用年数中期の整備に割り当て、2040年までの利用可能性を確保しました。ドイツはポセイドン艦隊のために同じ軽量ラウンドを調達し、相互運用性がいかに調達サイクルを加速させるかを示しています。これらの動きは、海軍が、ミサイルが枯渇または故障した場合、魚雷を唯一の実績のある近距離殺傷ソリューションと見なしていることを示すものです。

重量魚雷の高単価が防衛調達予算を圧迫

新しい誘導パッケージのMK-48 Mod 7弾は600万米ドルを超えることがあり、海軍予算が潜水艦やミサイルに資金を提供する際の購買力を圧迫します。米国海軍が2025年度にヴァージニア級の船体を2隻から1隻にするという決定を下したことは、いかに高価な弾薬がより広範な戦力構造のトレードオフに連鎖するかを浮き彫りにしています。潤沢な資金を持つサウジアラビアでさえ、MK-54を発注する前に議会の承認を待っています。

レポートで分析されているその他の促進要因と抑制要因

- 空中ASWプラットフォームにおける軽量魚雷の利用の増加

- 地政学的に競合する海域における水面下抑止の戦略的必要性の高まり

- プラットフォームの統合と認定スケジュールの延長が配備を遅らせる

セグメント分析

重量級モデルは2024年に魚雷市場シェアの53.78%を占め、高収率弾頭と50km以上の射程が決定的なブルーウォーター抑止における優位性を強調しました。豪州の2億米ドルをかけた補充とブラジルのスコルペンの艤装は、重量級クラスの安定した数量を裏付けています。逆に、超軽量設計は2030年までCAGR8.24%の軌道にあり、コンパクトな弾丸を好む無人統合と沿岸防衛任務によって推進されます。スウェーデンのTorpedo 47と米国防総省が資金を提供するSkelmirコンセプトは、25kg以下の超小型魚雷が沿岸で機雷や小型潜水艦を無力化できることを示しています。

海軍は、飽和カバーのために軽量の弾丸の大群を採用する一方で、僚艦との交戦のために数は少ないがスマートな重量級の弾丸を調達します。このバランスの取れたポートフォリオは、日常的なパトロールでは一発当たりのコストを下げるが、争奪戦となる深海での交戦では戦略的パンチを維持します。したがって、魚雷市場は多様化を続けており、プライムが重量級の維持に注力する一方で、ニッチ・サプライヤーはより軽量なニッチに参入しています。

海中発射兵器は、潜水艦のステルス性を活用して海中および地上の脅威に対する先制攻撃能力を提供し、2024年には62.33%と依然として優勢です。しかし、海軍がAndurilのDive-LDのような10日間の任務で自己回収できるUUVを配備するにつれて、無人プラットフォーム発射システムがCAGR 8.80%で最も急速に成長しています。航空発射は、固定翼機を防空傘から離すことを可能にする高高度キットによって使用率が上昇しており、指揮官は船体を危険にさらすことなく、より広い交戦アークを得ることができます。

無人プラットフォームの魚雷市場規模は、高いセンサー対射手の自動化率を反映して、2030年までに2億2,000万米ドルに達すると予測されています。自律性が拡大するにつれ、従来のフリゲート艦は、忠実な翼を持つ水上ドローンにマガジンの重量をオフロードし、魚雷サルボをより分散させ、生存可能にする可能性があります。

地域別分析

北米は2024年の売上高の33.90%を占め、米国海軍のバージニア級建造待ち行列とカナダのAUKUS技術共有への参入に支えられました。現在設計初期段階にあるSSN(X)コンセプトは、モジュール式ペイロードベイを備えた次世代電気魚雷を搭載すると予想され、この地域が2030年代まで最大の買い手であり続けることを保証します。しかし、予算の上限は、新しい産業能力が単価を下げるまで、年間購入量を圧縮する可能性があります。

アジア太平洋はCAGR 7.21%で最も急成長している地域です。中国のYu-10開発とインドのDRDOパイプラインは、自給自足への軸足を例証しています。同時に、日本のもがみ級フリゲート艦は、成熟しつつあるPLANの潜水艦部隊に対抗するため、97式魚雷と改良型ソナーチェーンを統合しています。韓国のスーパーキャビテーション試作艦と台湾の無人艦隊は、技術の飛躍を示唆しており、将来的には欧米主導から地元主導に移行する可能性があります。

欧州、南米、中東・アフリカ地域は、着実ではあるが、さまざまな軌道を示しています。ドイツが英国のスティング・レイを調達するなど、欧州の共同購入はNATO任務部隊の下での相互運用性を最適化しています。ブラジルのプロサブ造船所は、2029年頃にこの地域初の原子力攻撃型潜水艦を建造する予定です。エジプトとサウジアラビアは、それぞれ039A型とMK-54パッケージを評価しており、魚雷市場が従来の勢力圏を超えて、信頼できる水中抑止力を求める沿岸国家に広がっていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界中で原子力潜水艦とディーゼル電気潜水艦の導入が加速

- 主要海洋大国で進行中の海軍艦隊の近代化

- 空中ASWプラットフォームにおける軽量魚雷の利用増加

- 地政学的に競合する海域における水面下抑止の戦略的ニーズの高まり

- 無人海上システム用の超小型・超軽量魚雷の需要の高まり

- 高い銀回収率によるクローズドループ製造モデル

- 市場抑制要因

- 重量魚雷の高単価が防衛調達予算を圧迫

- プラットフォームの統合と認定スケジュールの延長が配備を遅らせる

- 銀やレアアースのような重要鉱物の価格不安定性と供給リスク

- 長距離対艦ミサイルへの嗜好の高まりは、水上戦における魚雷の需要を減少させる

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 重量別

- 重重量

- 軽重量

- 超軽量

- 発射プラットフォーム別

- 海上

- 水上艦艇

- 潜水艦

- 無人潜水機(UUV)

- 航空

- 航空機

- ヘリコプター

- 無人航空機(UAV)

- 海上

- 推進タイプ別

- 電気式

- 従来型

- 誘導方式別

- ワイヤー誘導

- 音響

- 光学式

- 用途別

- 対潜水艦戦(ASW)

- 対水上戦(ASuW)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ATLAS ELEKTRONIK GmbH

- BAE Systems plc

- Bharat Dynamics Ltd.

- General Dynamics Mission Systems(General Dynamics Corporation)

- RTX Corporation

- Saab AB

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Naval Group

- Mitsubishi Heavy Industries, Ltd.

- ASELSAN A.S.

- LIG Nex1 Co., Ltd.

- Roketsan A.S.

- SAIC

- Fincantieri S.p.A.