戦術通信:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Tactical Communication - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836713

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

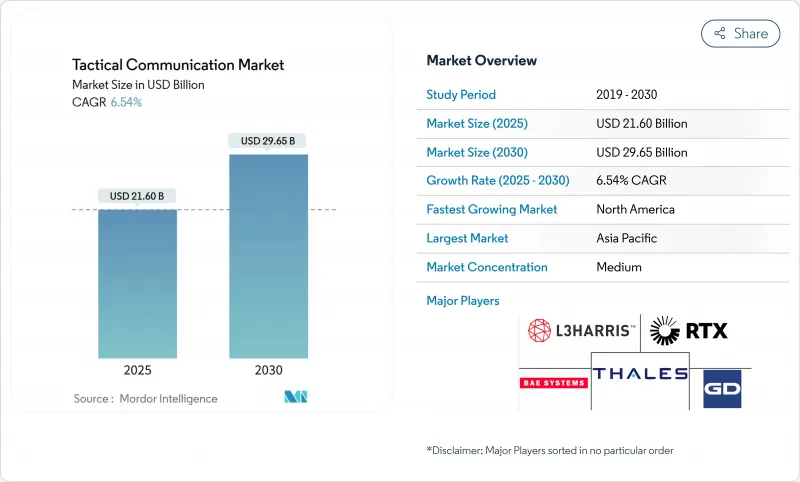

2025年の戦術通信の市場規模は216億米ドルで、2030年にはCAGR 6.54%で296億5,000万米ドルに拡大します。

国防のデジタル化の進展、予算の拡大、ネットワーク中心戦争への明確な軸足が、すべての主要購買地域で需要を支えています。ハードウェアは依然として支出を支配しているが、ソフトウェア定義のアーキテクチャが普及するにつれて、サービスの比重が高い統合と訓練のワークストリームがより速い成長を記録しています。陸軍が最大の購買層であることに変わりはないが、低軌道コンステレーションがLink16やDTLサービスをあらゆる戦域に拡大したおかげで、宇宙プラットフォームが現在最も強い成長の波を受けています。競合SATCOMの参入は、メッシュネットワーキングの進歩と相まって、競争圧力を高く保ち、既存企業の技術サイクルを圧縮しています。現在、アジア太平洋地域が売上をリードしているが、北米は国防総省の周波数共有パイロットとゼロトラスト義務化を背景に最も急速に成長しています。

世界の戦術通信市場の動向と洞察

高まる防衛の近代化とネットワーク中心戦争

マルチドメイン作戦は現在、あらゆる主要な部隊構造計画の指針となっており、統合通信は戦闘力の中心に位置づけられています。RIC-Uのような相互運用性の進歩により、連合部隊はセキュリティを低下させることなくトラフィックを共有できます。RIC-Uのような相互運用性の進歩により、連合部隊はセキュリティを低下させることなくトラフィックを共有することができます。特殊作戦部隊は、超安全で低検出確率のリンクにこだわっており、その必要性は最近のウクライナでの実地訓練で強調されました。コグニティブ・スペクトラム・ツールは妨害電波を予測・回避し、紛争帯域での生存率を高める。欧州の各省庁は、東欧で電子戦による消耗率を目の当たりにした後、ファルコンIV無線機の調達を米ドル・レベルで加速させました。

増大する世界の国防費

世界の軍事費は2024年に9.4%増の2兆7,180億米ドルに達し、戦術無線、波形、暗号化モジュールに余剰資金が投入されます。東アジアの予算は4,330億米ドルを超え、北京のC4ISR推進が新たな通信賞の3分の1近くを牽引しました。米国は2025年の研究開発費として1,432億米ドルを計上し、その大部分は弾力性のあるネットワークとサイバーセキュアな資産を対象としています。欧州は、ウクライナの戦場での混乱を受けて、予算を耐妨害システムに振り向けた。L3Harrisは、2024-2025年だけで約20億米ドルの新規受注を計上しました。

周波数帯域の混雑と限られた帯域幅の割り当て

民間の5Gオークションでは、かつて防衛用に確保されていた周波数が混雑し、新たな戦術チャンネルのためのスペースが圧迫されています。米国はオークションの権限を一時的に失い、周波数帯域を渇望する事業者の救済が滞っています。国防総省が420MHz帯を明け渡すという提案は、商業的収益とミッションの即応性のトレードオフを示しています。DARPA(国防高等研究計画局)の共存研究は部分的な解決策を提供するが、実戦での干渉ゼロを保証することはできないです。ダイナミック・アクセス方式はコグニティブ無線を必要とするが、その展開速度は調達サイクルより遅れています。多国籍連合は、パートナー国が異なる帯域を割り当てるため、余計な摩擦に直面し、相互運用性を複雑にしています。

レポートで分析されているその他の促進要因と抑制要因

- セキュアで回復力のある高スループットリンクの需要

- ダイナミックなスペクトラム利用のためのAI主導型コグニティブ無線

- ゼロトラスト義務化の下での高いサイバーハードニングコスト

セグメント分析

陸上システムは2024年の戦術通信市場規模の47.90%を占め、小隊レベルでの安全な音声とデータに対する軍隊の根強いニーズを裏付けています。米国陸軍の最近のフィールドテストでは、スタンドアロン無線機がSATCOM、MANET、LTEリンクを1つの筐体に統合したユニファイド・エッジ・ノードに置き換えられています。装甲車のアップグレードにはマルチチャンネル・トランシーバーが含まれるようになり、乗組員は手動で再調整することなくバンド間を移動できるようになりました。補完的なエアボーン・ノードはCMV-22オスプレイをアドホック・コマンド・ポストに変え、E-2Dのダウンタイム中に空母打撃群のカバレッジを拡張します。海軍からのAN/SRQ-4機器に対する要望は、100海里に達するオーバーホライズンヘリコプターリンクに対するブルーウォーターの意欲を示しています。

宇宙プラットフォームは1桁のシェアしか獲得していないが、2030年までCAGR 9.23%で拡大し、最も急成長している分野であることに変わりはないです。低軌道衛星を経由するリンク16のメッセージは、今や見通し線をはるかに超えて到達し、リレーの待ち時間を半分に短縮します。SpaceX社やLynk社が提唱するDirect-to-Cell構想は、高価なレガシーSATCOMの枠組みを破壊する恐れがあります。防衛省は、軍用ビームと商用ビームをプールして耐障害性を高めるエンタープライズSATCOMモデルを実験しています。フランスがユーテルサットと締結した10億ユーロの契約は、地政学的圧力に対抗して帯域幅を確保しようとする主権者の意欲を示すものです。打ち上げコストが安くなるにつれて、コンステレーションが急増し、地上ノードでは対応できない冗長性がプランナーにもたらされます。

2024年のハードウェアのシェアは59.23%で、ハンドヘルド、車載用キット、アンテナ、Type-1暗号化モジュールがこれを支えています。ソフトウェア定義アーキテクチャは、新しい波形がボードの交換ではなくファームウェアのプッシュだけで済むため、プラットフォームの寿命を延ばし、所有コストを削減します。アンテナは、地形や干渉に基づいて最適な帯域を自動選択する電子制御設計へと進化します。ゼロトラストの期限が近づくにつれ、暗号化のアップグレードは譲れないものとなり、NSA認定のデバイスへの需要が高まる。

サービスは、単純なボックス販売から生涯能力契約へのシフトを反映して、CAGR 8.11%で上昇。統合サービスは、地上、衛星、民間の5Gノードを1つの運用画像に結びつけるもので、不足しているスキルセットです。米国陸軍のC2 Fixプログラムは、無線機に現場設置、ネットワーク調整、組み込みトレーニングをバンドルし、導入曲線を短縮しています。予知保全モデルは、AIのログ解析を利用して故障前に部品交換のスケジュールを立て、ミッションのダウンタイムを削減します。訓練カリキュラムでは現在、兵士が任務前の準備の一環として波形診断とセキュリティチェックを実行するよう指導しています。

地域分析

アジア太平洋は、中国の広範な近代化と東アジアの7.8%増の4,330億米ドルへの予算急増に後押しされ、2024年の売上高の34.16%を生み出しました。北京の反アクセス投資は、暗号化VHFセットと大容量SATCOMバックアップルートの受注を促進します。オーストラリアはAUKUSの資金を海底メッシュゲートウェイに振り向け、インドはヒマラヤのパトロールのために山岳グレードのSDRキットを調達しています。地域のバイヤーは暗号モジュールに主権を要求することが多く、現地での生産提携を促しています。

北米は2030年までのCAGRが5.92%と最も速いです。米国防総省のパイロットがユタ州の射撃場で周波数共有技術をテストし、戦術的パイプラインを保護しながら商用ミッドバンドを解放。ゼロトラストへの移行により無線リフレッシュ予算が膨れ上がり、陸軍の大規模なManpack賞が国内ベンダーに流れます。カナダは北極配備用にL3Harrisのマルチチャンネル・セットを調達し、メキシコは対カルテル・ミッション用に特殊部隊にメッシュ・ハンドヘルドを支給しています。この地域の産業基盤の厚さは、しばしば海外メーカーに先駆けてデビューする製品の開発を加速させる。

ウクライナが同様の脆弱性を露呈すると、欧州の成長曲線は急勾配になりました。オランダはFOXTROTプロジェクトで10億ユーロ(11億5,000万米ドル)のファルコンIV無線を発注し、陸上・海上部隊の標準化を図りました。北欧諸国は5GとSDRのハイブリッドを試験的に導入し、北極圏の回復力を高め、NATOの調達枠組みは国境を越えた購入を簡素化します。中東のクライアントは、UAVフリート用の耐妨害ダウンリンクを優先し、アフリカ諸国は予算制限にもかかわらず、広域国境パトロール用のメッシュシステムに投資しています。欧州のプロジェクトではオープン・アーキテクチャのAPIを指定するケースが増えており、ベンダーはインターフェイス仕様を公開するよう圧力をかけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛の近代化とネットワーク中心戦争の高まり

- 世界の防衛費の増加

- 安全性、耐障害性、高スループットリンクへの需要

- 広帯域ISRを可能にする5G-NTNとプライベートLTE

- ダイナミックな周波数利用を可能にするAI主導のコグニティブ無線

- 小型化されたSWaP-C兵士装着型メッシュ・デバイス

- 市場抑制要因

- スペクトラムの輻輳と帯域幅割り当ての制限

- ゼロ・トラスト指令による高いサイバー・ハードニング・コスト

- 輸出規制とITARが多国間プログラムを遅らせる

- 従来のアナログシステムとの相互運用性の問題

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- プラットフォーム別

- 陸上

- 航空

- 海軍

- 宇宙

- コンポーネント別

- ハードウェア

- トランシーバー/トランスミッター

- 受信機

- アンテナ

- 暗号化デバイス

- ヘッドセットとマイク

- その他ハードウェア

- ソフトウェア

- 波形ソフトウェア

- 暗号化ソフトウェア

- ネットワーク管理ソフトウェア

- サービス

- インテグレーション

- メンテナンスとサポート

- トレーニング

- ハードウェア

- 技術別

- SATCOM

- VHF/UHF

- HF

- データリンク

- その他の技術(MANET、LTE、5Gタクティカル)

- 周波数帯域別

- HF(3-30 MHz)

- VHF(30-300 MHz)

- UHF(300 MHz-3 GHz)

- Lバンド

- Sバンド

- Cバンド以上

- 通信タイプ別

- セキュア音声

- データ

- ビデオ

- その他

- エンドユーザー別

- 国防軍

- 陸軍

- 海軍

- 空軍

- 特殊作戦

- 国土安全保障

- 法執行機関

- 緊急サービス

- 国境警備

- 国防軍

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thales Group

- L3Harris Technologies, Inc.

- Northrop Grumman Corporation

- RTX Corporation

- General Dynamics Corporation

- BAE Systems plc

- Ultra Electronics Holdings

- Terma Group

- Rafael Advanced Defense Systems Ltd.

- Lockheed Martin Corporation

- Elbit Systems Ltd.

- Curtiss-Wright Corporation

- Rohde & Schwarz India Pvt. Ltd.

- CAES(Honeywell International Inc.)

- Leonardo S.p.A

- Saab AB

- Comtech Telecommunications Corp.

- HENSOLDT AG

- Silvus Technologies

- Bharat Electronics Ltd.

- Israel Aerospace Industries Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日