フライトデータモニタリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Flight Data Monitoring - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836702

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

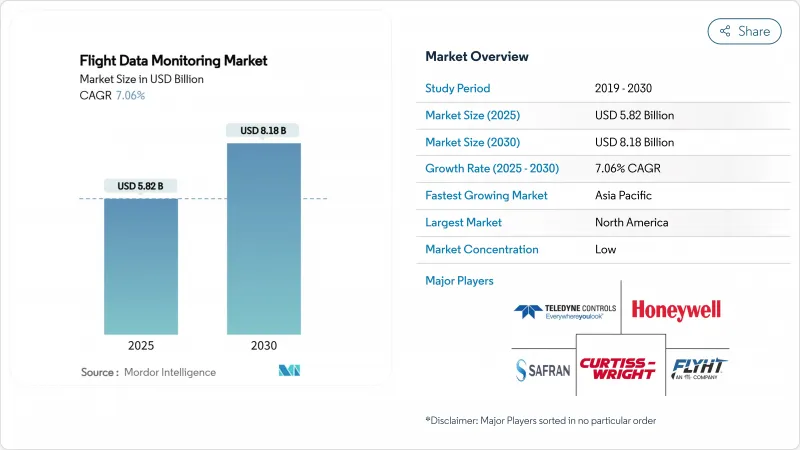

フライトデータモニタリングの市場規模は、2025年に58億2,000万米ドルと評価され、2030年には81億8,000万米ドルに達し、CAGR 7.06%で成長すると予測されています。

航空会社や運航会社は現在、フライトデータを戦略的資産として扱っており、予測分析や燃費効率アルゴリズムを通じてコスト削減を実現しています。ICAOのリアルタイム遭難追跡規則からFAAの25時間コックピットボイスレコーダー義務化まで、規制の調和は、標準化されたグローバルなベースラインを作成しながら、採用スケジュールを圧縮します。集中化されたクラウドベースの分析へのシフトは、航空機の重量ペナルティを排除し、高度な分析を経済的に魅力的なものにする地上プラットフォームをサポートします。テクノロジー・サプライヤーはAI対応デバイスとオープン・データ・アーキテクチャで対応し、運航会社が共通のインターフェイスでパフォーマンス、メンテナンス、安全ダッシュボードを統合できるようにします。北米は確立されたデータ共有フレームワークを通じて先行者優位性を維持しているが、アジア太平洋は航空インフラの規模が拡大し、都市部の航空モビリティ・プロジェクトが勢いを増すにつれて最速の拡大を記録しています。

世界のフライトデータモニタリング市場の動向と洞察

オンボードフライトデータモニタリングシステムの採用を加速させる世界的な規制

規制機関は性能と記録の基準を調整し、コンプライアンスをつぎはぎから同期化されたグローバルな枠組みへと変化させています。ICAOの附属書6に対する修正条項48は、2025年1月以降、27,000kgを超える航空機に対し、遭難発生時に毎分位置データを送信することを義務付けており、飛行記録とリアルタイム接続を融合させたアップグレードを余儀なくされています。これと並行して、2024年5月に施行されるFAAの25時間コックピット・ボイス・レコーダー規則は、航空会社がレガシー機体に適合したレコーダーを装備することで、8億米ドルの改修の波を生み出しました。このハーモナイゼーションにより、認証が簡素化され、1台あたりのコストが下がり、小規模な運航会社を傍観させていたこれまでの地理的障壁が取り除かれます。製造業者は、単一の製品ラインを大陸をまたいで拡大することができ、一方、運航会社は、リース、再販、国境を越えたウェット・リース契約を合理化する普遍的に受け入れられた安全基準から利益を得ることができます。

運航中断とコスト削減のため、予知保全を優先する航空会社

航空会社は、部品の摩耗を予測し、予定外のメンテナンスイベントを回避するために、マルチフライトデータセットを適用することが増えています。NASAの研究によると、コンディション・ベース・メンテナンスは、インターバル・スケジューリングと比較して、直接的なメンテナンス・コストを最大30%削減することができます。ロッキード・マーチンのHercFusionプラットフォームは、約300万時間の飛行時間をもとに訓練され、C-130のオペレーターのミッション稼働率を3%向上させ、燃料消費を15%削減することを実証しました。エアバスは、このモデルをSkywise Fleet Performance+スイートで拡張し、イージージェットがこれまでキャンセルの引き金となっていたシステム障害を事前に回避できるようにすることで、収益と乗客の信頼を守っています。このようなパフォーマンスの向上により、フライトデータモニタリングはコストセンターから戦略的な利益のテコへと変化し、全社的な導入が加速します。

高い初期導入コストと統合コストが小規模航空会社の採用を制限

チャーター便を運航する会社や地域航空会社は、利幅が少なく、機体も古いため、大規模な改造が必要な場合が多いです。FAAは、Part135 SMSへの準拠には毎年4,740万米ドルのコストがかかると見積もっており、小規模な航空会社の資本負担の大きさを浮き彫りにしています。改修には、ダウンタイム、専門的な労働力、認証書類作成が必要であり、多くの小規模オペレータは、やむを得ない場合にのみスケジュールを組みます。その結果、市場が二分化されることになります。大規模な運送会社はフリート全体の予測分析に向かうが、小規模な事業者はコンプライアンスのみのモードにとどまり、ハードウェアの価格が下がるかリースモデルが登場するまで効率化のメリットを逃すことになります。

レポートで分析されているその他の促進要因と抑制要因

- UAVや小型プラットフォーム向けの軽量でクラウド対応のFDMソリューションの展開

- パフォーマンスと燃料最適化のためのAIプラットフォームへのリアルタイムFDMデータの統合

- データのプライバシーと所有権に関する懸念による広範な採用の遅延

セグメント分析

オンボードデバイスは2024年に68.22%のシェアを維持し、フライトデータモニタリング市場規模をフライト安全要求の中核に据えています。パイロットやディスパッチャーに超過警告などのタイムクリティカルなデータを供給しています。しかし、地上プラットフォームはCAGR 8.10%で成長しています。航空会社は、航空機全体で複数年の履歴を処理する集中型クラウドを好むからです。このアーキテクチャは、航空機の重量を軽減し、機内でホストすることが現実的でない高度なAIを可能にします。利用可能な帯域幅が増加し、安全な衛星リンクにより、タッチダウンの数分後に事後レビューのためのほぼリアルタイムのダウンリンクが可能になります。航空会社は、複数のOEMフォーマットを共通のデータベースに統合し、ライセンスコストを削減しながら、クロスタイプのベンチマーキングを改善します。ハネウェルとNXPのコラボレーションは、高性能なオンボード・プロセッサとクラウドAPIを組み合わせることで、運航会社は航空機にある分析かデータセンターにある分析かを選択することができます。規制機関はこのハイブリッド設計を受け入れており、混載機の認証を加速させ、格安航空会社はアビオニクスを大幅にアップグレードすることなく、高度なアナリティクスにアクセスできるようにしています。地上アーキテクチャはまた、ハードウェアのライフサイクルを延長するため、持続可能性の課題にも合致します。各航空機が新しいアルゴリズムのために改修するのではなく、航空会社はサーバー側のソフトウェアを更新し、アップグレード費用と電子廃棄物を削減します。

固定翼機は、2024年のフライトデータモニタリング市場規模の59.92%を占めています。これは、すでにレコーダーやクイックアクセス・デバイスを搭載している旅客機や貨物機の幅広い世界的なフリートを反映しています。このインストールベースは、アップグレードを購入し続けているが、その成長は市場全体の平均を下回っています。これとは対照的に、無人航空機セグメントはCAGR 10.01%で拡大しています。これは、規制当局が検査、ロジスティクス、都市空中移動ミッションのための商用通路を開く枠組みを最終決定しているためです。ドローンの重量と消費電力の制限により、サプライヤーは薄型センサー、エッジ・プロセッサー、セルラーまたは衛星データ・パイプへと向かっています。ここで学んだ教訓は、現在、レガシー・ターボプロップ機やヘリコプターの改修プロジェクトに影響を与え、逆方向の技術移転を実証しています。救急医療サービスやオフショアエネルギーの回転翼航空機は、ニッチではあるが着実に採用されています。GEエアロスペースとクレイトス・ディフェンス社との共同開発は、コストに敏感な無人システム用に開発された技術革新が、有人リージョナルジェット用に再パッケージ化されていることを示しています。プラットフォーム・コンバージェンスにより、1つの機体クラス向けに開発された分析が複数の機体タイプに移植可能となり、ベンダーのエコシステムが強化され、オペレータの切り替えコストが削減されます。

UAVの成長はサプライチェーンも再構築します。なぜなら、従来の航空会社以外の企業(ソフトウェア新興企業、携帯電話事業者、ロジスティクスブランド)は、ハードウェアを購入するのではなく、サービスとしてモニタリングを購入するからです。このサブスクリプションの見通しは、更新サイクルを圧縮し、ベンダーが1回限りの機器販売から定期的な分析収益への移行を促します。この動向は、固定翼機や回転翼機に波及するアルゴリズムのイノベーションを促進するため、最終的に航空会社に利益をもたらします。各国当局が特定カテゴリの運航規則を発表すると、自律飛行や遠隔操縦の商業ミッションにフライトデータモニタリングを義務付けることが多く、将来の需要を囲い込むことになります。

地域分析

北米は先進的な規制と運用環境を通じてリーダーシップを維持し、2024年の支出額の30.33%を占める。航空会社は、成熟したサプライチェーンとFAAの安全管理システム規制の恩恵を受け、航空会社全体での包括的なデータ取得とベンチマーキングを奨励しています。航空会社は、配車の信頼性を高め、燃料消費を削減し、環境開示を求める投資家を満足させるために、AIを活用したアナリティクスを導入しています。この地域のレガシー・フリートは密集しているため、航空会社はクイック・アクセス・レコーダーをコネクティビティ対応ユニットに交換するため、強力なレトロフィット・パイプラインも保証されます。航空安全情報分析・共有プログラムのような協力的な枠組みは、マクロレベルのリスク動向を明らかにすることで、追加された各データセットの見返りを増幅させる。

アジア太平洋は2030年までCAGR7.67%と最も急速に拡大します。これはインドと東南アジアの年間旅客数が2桁成長することに加え、中国が都市部の航空モビリティに戦略的投資を行っていることが要因です。各国政府はデジタル航空サンドボックスに資金を提供し、標準化された監視装置を備えた航空機の認証負担を軽減しています。この地域の格安航空会社は、燃料最適化モジュールを使用して、ぎりぎりのマージンを守っています。同時に、フルサービス・エアラインは、機体の急速な増備中にスケジュールの整合性を維持するため、予知保全を導入しています。国家ビジョン計画では、航空輸送量の拡大を持続可能性の指標と結びつけることが多く、二酸化炭素削減の主張を検証する上で、フライトデータのモニタリングが不可欠な役割を担っています。

欧州では、EASAのリスクベースの監視アプローチにより、着実に導入が進んでいます。2024年10月のData4Safetyの拡張により、9つの加盟国と8つの空港が追加統合され、汎欧州の安全データプールが飛躍的に拡大した。航空会社は、炭素に価格を付け、燃料効率に見合う環境政策と監視投資を整合させる。GDPRの遵守は依然としてハードルだが、ベンダーはプライバシー・バイ・デザインのアーキテクチャを通じてこれに対処し、より幅広い参加を促しています。国境を越えたオペレーションは共通の技術標準から恩恵を受け、格安航空会社はハードワイヤードのデータモジュールを再設計することなく、ネットワーク内のどこにでも航空機を割り当てることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オンボードフライトデータモニタリングシステムの採用を加速する世界の法令

- 運航の中断とコストを削減するため、航空会社は予知保全を優先しています。

- UAVや小型プラットフォーム向けの軽量でクラウド対応のFDMソリューションの展開

- リアルタイムFDMデータのAIプラットフォームへの統合による性能と燃料の最適化

- 航空会社にFDMプログラムの採用を促す保険連動インセンティブ

- インシデント発生後の透明性とインシデント調査の自動化が重視されるようになる

- 市場抑制要因

- 初期導入コストと統合コストが高く、小規模事業者の導入が制限される

- データのプライバシーや所有権に関する懸念が、より広範な採用を遅らせている

- 航空機プラットフォームやアビオニクス間の技術標準化が限定的であること

- 実用的な洞察を抽出するための社内分析専門家の不足

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額)

- 設置タイプ別

- オンボード

- 地上

- プラットフォーム別

- 固定翼

- 回転翼

- 無人航空機(UAV)

- コンポーネント別

- ハードウェア

- ソフトウェアと分析

- サービス

- エンドユーザー別

- 商用航空会社

- 貨物航空会社

- ビジネスジェット・オペレーター

- ヘリコプターEMSおよびオフショアサービス

- 防衛および国土安全保障

- UAVサービス・プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Teledyne Controls(Teledyne Technologies Incorporated)

- Honeywell International Inc.

- L3Harris Technologies, Inc.

- Safran SA

- Curtiss-Wright Corporation

- Flight Data Systems

- FLYHT Aerospace Solutions Ltd.

- Metro Aviation

- Brazos Safety Systems, LLC

- Groupe NSE

- Gogo Business Aviation(Gogo Inc.)

- Airbus SE

- General Electric Company

- Collins Aerospace(RTX Corporation)

- Spidertracks Ltd.(Vellox Group)

- Scaled Analytics Inc.

- Aerobytes Ltd.

- Helinalysis Ltd.

- Leonardo S.p.A

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日