|

市場調査レポート

商品コード

1836687

オリゴヌクレオチド合成:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Oligonucleotide Synthesis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オリゴヌクレオチド合成:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

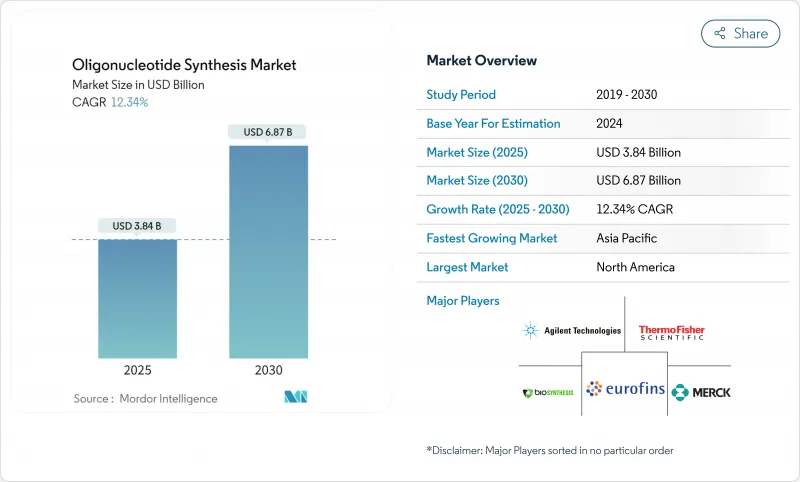

オリゴヌクレオチド合成市場は2025年に38億4,000万米ドルに達し、2030年には68億7,000万米ドルに達すると予測されています。

危険な試薬を使わずに長くきれいな鎖を作る酵素プラットフォームは、40年にわたるホスホルアミダイトの優位に課題することで、オリゴヌクレオチド合成市場を再形成しています。NIHの1,540万米ドルのRNAプログラムに代表される政府助成金は、新しい製造方法の触媒となる一方、受託製造業者は医薬品のアウトソーシングニーズの高まりに対応するために生産能力を拡大しています。2023年後半までに22の核酸医薬品が規制当局の承認を取得し、2024年にはさらに4つの核酸医薬品が承認され、オリゴヌクレオチド合成市場は研究用試薬を超えて工業規模の生物製剤へと成長しました。PFASに関連する試薬の環境監視がレガシー・プロセスを圧迫し、進化する規制に準拠しながら廃棄物を削減する酵素的代替品への関心を高めています。

世界のオリゴヌクレオチド合成市場の動向と洞察

パンデミック後の政府資金の急増

連邦政府の投資は、オリゴヌクレオチドをパンデミック対策と精密医療のための重要なインフラに押し上げました。NIHはマイクロ流体長鎖合成とナノポアシーケンスを改善するRNA研究に1,540万米ドルを計上し、技術開発調整センターは核酸生産システムを改良するために2029年まで毎年150万米ドルを確保しています。欧州の助成金と並行して、サプライチェーンのローカライズ、バイオセキュリティの強化、治療認可を支えるオリゴヌクレオチド標準の加速化を大西洋を越えて推進しています。

先端診断における合成オリゴの臨床応用

2024年に発行された新しいFDAガイダンスが品質要件を明確にし、診断アッセイの展開を加速し、オリゴヌクレオチド合成市場を後押しします。GalNAc結合アンチセンスオリゴが初めて承認され、高忠実度合成に依存する正確なデリバリーケミストリーが確認されました。個別化された"N-of-1 "治療は、現在、迅速なマイクロバッチ生産を要求しており、サービスプロバイダーは、希少疾患患者の治療方法を変えるデザイン・ツー・クリニック・ワークフローの統合を促しています。

高止まりする精製・QCコスト

治療グレードの精製は、高速液体クロマトグラフィーが切断鎖や反応性不純物を除去するための標準であるため、製造予算の60~70%を消費する可能性があります。30merの配列が98%のカップリング効率で55%に低下することで示される収率の低下は、試薬の使用量と廃棄物処理量を増加させる過剰生産を余儀なくさせ、規模の経済性に欠ける中小企業にストレスを与えています。

レポートで分析されているその他の促進要因と抑制要因

- 受託開発・製造(CDMO)能力の拡大

- 次世代アンチセンス/RNA治療を推進する特許の崖酵素的

- ベンチトップ「DNAプリンター」上市パイプライン

- CRISPR/遺伝子編集配列をめぐる知財紛争

セグメント分析

製薬スポンサーが開発期間を短縮するターンキー・ソリューションを優先したため、サービスが2024年の売上全体の41.25%を占めました。この優位性は、オリゴヌクレオチド合成市場が、合成、精製、薬事サポートを単一ベンダー契約にバンドルした外部能力を選好していることを裏付けています。このモデルは、各ロットが厳しいGMP監査に合格しなければならない高価値の臨床バッチに適しています。試薬の消費は並行して拡大し、ベンチトップ酵素プラットフォームが登場しても、消耗品プロバイダーには安定した年金収入がもたらされます。

今後は、コンプライアンスの複雑さが増し続けるため、サービス収入が製品販売を上回ると予想されます。CDMOは分析コストを数十の顧客に分散させるが、個々のバイオテクノロジー企業は数百万米ドルのクリーンルーム投資を正当化することはめったにないです。装置サプライヤーは、オリゴあたりのコストを削減する384ウェルシンセサイザーのような、より高スループットの装置で対応しているが、それでもほとんどの装置は医薬品メーカーのラボではなく、サービス施設内に設置されるであろう。そのため、オリゴヌクレオチド合成市場の規模拡大はCDMOの増設に追随する一方、特殊なベンチトップ型システムは研究コア内のニッチで迅速なニーズに対応します。

DNAは、120塩基までの鎖で99%以上のカップリング効率を実現する成熟したホスホルアミダイト・プロトコールにより、2024年のオリゴヌクレオチド合成市場で43.45%のシェアを維持した。RNAの13.78%のシェアは、mRNAワクチン、CRISPRガイド、siRNA薬剤が臨床で普及するにつれて上昇します。酵素合成がRNAに有利なのは、水性酵素が2'-ヒドロキシル基を分解する酸性の脱保護ステップを回避し、キャッピング剤なしで実現可能な長さを200塩基以上に伸ばせるからです。

ホスホロチオエートや2'-O-メチルリボースなどの修飾されたバックボーンは、すでにアンチセンスやRNAi治療薬の主流となっており、塩基あたりの価格はDNAの何倍にもなっています。ニッチ化学物質(LNA、PNA、モルフォリノ)は小さなスライスを占めているが、安定性が重要な適応症に不可欠なツールを提供しています。治療需要が高まるにつれ、生産はGMP準拠の酵素やより環境に優しい溶媒へとシフトし、オリゴヌクレオチド合成の市場シェアはRNAへと上昇する一方、DNAは遺伝子アセンブリーやPCRのプライマー量の基礎となっています。

地域別分析

北米は2024年に42.81%のシェアを獲得。FDAガイダンスによる開発リスクの軽減と、NIHによるプラットフォーム革新への助成金が後押ししています。米国に拠点を置く企業は、ベンチャーキャピタル、卓越した学術、製造ノウハウにまたがる統合エコシステムを活用しています。カナダは近接性から恩恵を受け、新興のGMPスイートが国境を越えたプロジェクトを誘致しています。メキシコの低コストの拠点は、試薬のパッケージングやQC機能を誘致し始めているが、合成は依然として北に集中しています。

アジア太平洋地域は14.71%で、最も高い成長率を示しています。中国のスポンサーは2024年中に小規模核酸ベンチャーに40億米ドル以上を投入し、地方政府は供給を現地化するために工場許可を迅速に進めました。韓国はミリポア・シグマから二重構造生物製剤キャンパスのために3億ユーロを確保し、シンガポールは規制が確実なため、ウークシSTAとジェンスクリプトから複数ラインの拡張を誘致しました。インドの"Make in India "の推進は、CoDx-CoSaraの新しいグジャラート施設を誕生させ、バリューチェーンを上昇させようという地域の意思を示しました。

欧州は依然としてイノベーション大国であるが、PFAS関連の化学物質規制がレガシーホスホルアミダイトのワークストリームを複雑にしています。ドイツのBioSpring社は、生産能力を3倍に増強し、1,500人の雇用を増やし、フッ素を含まない試薬の開拓によって供給面での頭痛の種を相殺しました。英国のカタパルト・センターは公的助成金とバイオテクノロジーのスピンアウトを組み合わせ、フランスは酵素系の新興企業を育成しています。その他では、ブラジルとアルゼンチンが中南米での遺伝子治療の普及をリードし、湾岸諸国は輸入オリゴヌクレオチドを軸とした精密医療のハブを構築し、今後10年間の現地生産を予感させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の政府資金の急増

- 先端診断における合成オリゴの臨床採用

- 受託開発・製造(CDMO)の開発能力拡大

- 特許の崖による次世代アンチセンス/RNA療法の促進

- マイクロアレイベースの超高スループット合成プラットフォーム

- 酵素的、ベンチトップ"DNAプリンター"発売パイプライン

- 市場抑制要因

- 精製・QCコストの高止まり

- CRISPR/遺伝子編集配列に関する知財紛争

- 特殊ホスホロアミダイトの供給ボトルネック

- フッ素化核酸に関するPFAS関連の環境規制

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- 製品タイプ別

- 合成オリゴヌクレオチド製品

- 試薬

- 装置

- サービス

- 化学別

- DNA(ホスホロアミダイト)

- RNA

- LNA/PNA/モルホリノ

- 用途別

- 研究

- 診断

- 治療

- エンドユーザー別

- 学術研究機関

- 製薬・バイオテクノロジー企業

- 病院・診断研究所

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋地域のその他諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agilent Technologies

- Thermo Fisher Scientific

- Merck KGaA(Sigma-Aldrich)

- Danaher(IDT)

- Eurofins Scientific

- Kaneka(Eurogentec)

- GenScript

- LGC Biosearch Technologies

- Maravai Life Sciences(TriLink)

- Biogen

- Sarepta Therapeutics

- Twist Bioscience

- Integrated DNA Technologies

- Bioneer

- Bio-Synthesis Inc.

- Biolegio

- GE Healthcare(Cytiva)

- Synbio Technologies

- Creative Biogene

- Vivantis Technologies

- Macrogen