手首関節全置換術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Total Wrist Replacement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836671

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

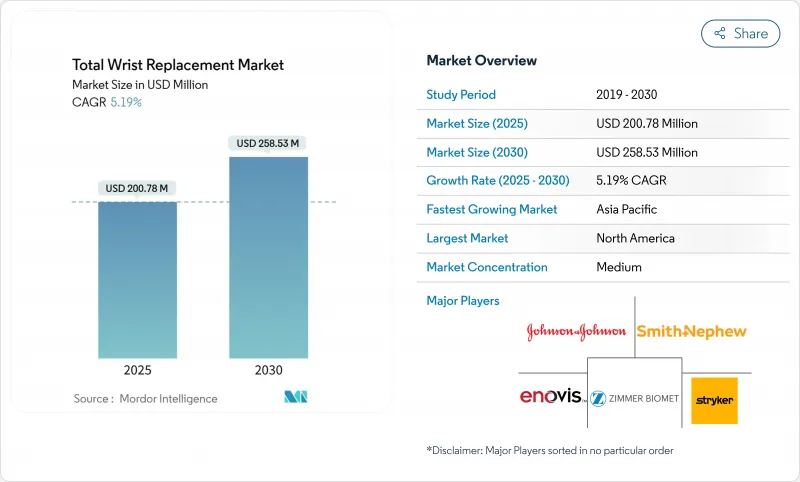

手首関節全置換術の市場規模は2025年に2億78万米ドルと推定され、予測期間(2025~2030年)のCAGRは5.19%で、2030年には2億5,853万米ドルに達すると予測されています。

実験的手技から日常的な動作保持ソリューションへの移行は、5年生存率90%以上を達成する第4世代インプラントを反映したもので、この性能レベルは外科医の幅広い採用を促すと同時に、融合ソリューションよりも機能回復を求める患者の需要を支えています。主要な支払者における一括払いモデルは、メディケアの人工関節置換術のエピソード費用をすでに20.8%削減しており、外来患者経路に有利な費用の可視化を生み出し、外来手術センターへの手術の移行を促しています。コバルト・クロム合金は、実証された強度によってリードを保っているが、外科医が金属イオンの放出リスクを最小限に抑えようとしているため、セラミック・コンポーネントがペースを上げています。地域的には、北米が収益の柱であり続けているが、中国、日本、インドにおける手術の急速な普及により、アジアが2030年まで最も急速に拡大することになります。

世界の手首関節全置換術市場の動向と洞察

リウマチと変形性関節症の有病率の上昇

関節リウマチは米国で250万人が罹患しており、手関節炎は一般人口の13.6%に見られ、人工関節置換術の対象となる臨床プールを拡大しています。人口動態の変化と座りっぱなしの労働習慣は、病態の早期発症をもたらし、経済的に活動的な若い患者の治療需要を押し上げています。比較研究により、関節形成術は、合併症のプロファイルが若干異なるにもかかわらず、関節置換術よりも優れた機能的結果をもたらすことが確認されており、関節形成術の価値提案が強化されている。現在、疾患修飾性抗リウマチ療法は関節の完全性を長持ちさせるが、生存期間が長くなるにつれ、生涯にわたって関節の動きを維持するための介入が必要になってくる。実際に、Universal Total Wrist人工関節は、DASH(Disabilities of the Arm, Shoulder and Hand:腕・肩・手の障害)スコアを29%向上させ、疼痛スコアを66.3点から6.7点に減少させました。

第4世代のモジュラー・インプラントにおける進歩

第4世代のシステムは、90%を超える4年生存率を実現し、第1世代の装置で見られた42%の中期結果を凌駕しています。モジュール式トレーは、術中に外科医がコンポーネントのサイズを調整できるため、不整列のリスクを最小限に抑え、段階的な再置換を容易にします。例えば、Freedom人工関節は、8.7/10という患者満足度を得ているが、インプラントの3分の1にX線透過性が見られ、年1回のサーベイランスの必要性が強調されています。半拘束楕円体関節による強化された運動学は、橈骨手根界面により均等に荷重を分散させる。CoCrMo合金とTi6Al4V合金に施された窒化チタン・コーティングは、検出可能なイオンの放出を実質的に排除し、長期的な生体適合性の懸念に応えます。高い

手術費用と装置費用/限られた償還金

米国では、手首関節全置換術の全国的な適用範囲決定がまだ公表されていないため、外科医は症例ごとに事前承認を得る必要があります。いくつかの民間保険会社は、リウマチの適応外では実験的な手術とし、患者の処理能力を制限する制限的な基準を強制しています。人工股関節や人工膝関節に比べ、医療機器の価格が高止まりしているのは、生産量が少ないためスケールメリットが少なく、規制上のハードルが商品化コストを引き上げているためです。一括払い契約は、優れた転帰が割高なコンポーネントを正当化しない限り、医療提供者をインプラントの支出削減へと向かわせる。新興市場の多くでは、国の支払者がニッチな手首の手技よりも大量の整形外科的手技を優先するため、償還への組み入れが遅れています。

レポートで分析されているその他の促進要因と抑制要因

- 動き温存手技への嗜好

- 外来/ASC人工関節置換術の拡大

- 高い再置換率と合併症率

セグメント分析

手首の全固定術は2024年の売上高の65.17%を占め、確実な疼痛コントロールと予測可能な結合に対する外科医の信頼を示しています。これとは対照的に、人工関節置換術はCAGR7.32%で上昇したが、これは第4世代のデバイスがリウマチのコホートを超えて変形性関節症や外傷後の適応症にも耐久性があることが証明され、候補者層が拡大したためです。3Dプリントされたマイクロポーラスチタンプロテーゼ(3DMT-手首)は、痛みを66.3から6.7に減少させ、同時に握力を3倍に増加させました。

臨床メタアナリシスによると、人工関節置換術の合併症は19%で、リウマチの症例における固定術の17%にほぼ匹敵します。Re-motionシステムによって達成された97%という7年生存率は、その進歩を強調するものであるが、患者の3分の1は依然として二次的介入に直面しています。人工知能によるガイダンスは、スクリューの軌跡とコンポーネントのアライメントをミリメートル・レベルの精度で提供し、再現性を高めています。その証拠に、人工関節置換術の手首関節全置換術市場規模は、2030年まで他のどの技術分野よりも急速に拡大する見込みです。

地域別分析

北米は、平均エピソードコストを削減し、複雑な手首インプラントの安定した償還を実現するCJRなどのメディケアのイニシアティブに支えられ、2024年の売上高39.81%で首位を維持。また、FDA 510(k)の明確化によりインプラントのアップグレードのハードルが低くなっています。ASCの拡大は、支払者の圧力に後押しされ、患者の安全性指標を低下させることなく、サービス部位の転換を加速させています。

アジア太平洋地域は、2030年までのCAGRで最速の9.39%を記録します。中国の手術件数の多さと現地製造能力により、国産インプラントは輸入インプラントよりも優位に立ち、価格性能比が劇的に引き締まる。アジア太平洋手首協会を通した知識の共有と、多国籍の仲間との交流により、手術のベストプラクティスが急速に広まっています。日本とインドは、国民保険の拡大と民間の病院ネットワークのおかげで、地域の手術件数をさらに伸ばしています。

欧州は緩やかで着実な成長を遂げています。同市場は、生存率と合併症の指標をベンチマークとする厳格なレジストリのフィードバックループに従った体系的な採用から利益を得ています。2024年のEnovis社によるLimaCorporate社の8億ユーロの買収完了により、3Dプリンティングの専門知識が各大陸のポートフォリオに追加され、トラベキュラーチタンデザインの採用が促進されました。国境を越えた研究コンソーシアムは、汎EU医療機器指令と組み合わされ、患者の安全義務を守りつつ、先進インプラントのための統合された道筋を提供している

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リウマチおよび変形性関節症の有病率の上昇

- 第4世代モジュール式インプラントの進歩

- 関節可動域保持手術への嗜好

- 外来/ASC人工関節置換術の拡大

- 3Dプリンターによる患者専用デバイスの出現

- 成果に報いる一括払いモデル

- 市場抑制要因

- 高い手術費用とデバイス費用/限られた償還金

- 高い再置換率と合併症率

- 機器撤去後の規制上の注意

- 新規バイオマテリアルの長期的エビデンスが乏しい

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 技術別

- 手首全置換術(TWR)

- 手首全置換術(TWF)

- 材料別

- コバルトクロム合金

- チタン合金

- ステンレス鋼

- セラミックベース部品

- ポリマー部品

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Acumed LLC

- Small Bone Innovations Inc.

- Zimmer Biomet Holdings Inc.

- Integra LifeSciences Holdings Corp.

- DePuy Synthes(Johnson & Johnson)

- Stryker Corporation

- Enovis(DJO Global)

- Medartis AG

- Skeletal Dynamics LLC

- Anika Therapeutics Inc.

- CONMED Corporation

- Extremity Medical LLC

- Wright Medical Group NV

- Smith & Nephew plc

- Orthofix Medical Inc.

- KeriMedical SA

- Avanta Orthopaedics

- MatOrtho Limited

- Signature Orthopaedics

- Stanmore Implants

- Biotechni SAS

- LimaCorporate S.p.A.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日