肘関節置換術:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Elbow Replacement - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836674

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

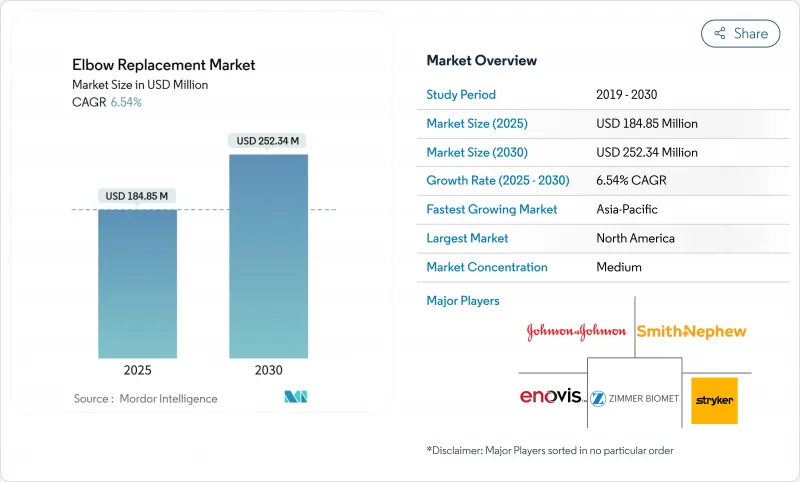

肘関節置換術の市場規模は2025年に1億8,485万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.54%で、2030年には2億5,234万米ドルに達すると予測されます。

末期肘関節症例の増加、肘関節全置換術に精通する外科医の増加、3Dプリントされた患者に適合するインプラントの着実な改良が、この拡大を支えています。外来手術のインフラが急速に整備され、複雑な四肢の手術に有利な診療報酬の調整と相まって、患者のアクセスはさらに広がっています。リンクド・ヒンジ人工関節は、再置換のない生存期間において初期の設計を凌駕しており、抗菌性表面技術は深部感染リスクを低減し、インプラントの長期的成功を後押ししています。肘関節置換術市場はまた、病院が整形外科手術室を近代化し、現地メーカーが規制当局の認可を取得するにつれて、アジア太平洋地域で手術件数が増加していることも追い風となっています。

世界の肘関節置換術市場の動向と洞察

関節炎の負担増

骨関節炎や関節リウマチが蔓延しているため、肘関節置換術の手術待ちリストが増え続けています。臨床登録によると、人工関節全置換術後のMayo Elbow Performance Scoresは39から95に改善し、手術が耐久性のある疼痛緩和戦略であることが証明されています。高齢化が進み、高齢者の活動に対する期待値が高まっているため、長期的に安定した候補者が確保されます。アンコノネウス反射下腿三頭筋タングアプローチのような新しい露出を少なくする手技は、軟部組織の損傷を少なくし、より早いリハビリを支えています。これらの進歩は、すべての主要地域で手術件数を維持し、肘関節置換術市場の軌道を強化しています。

リンクド・ヒンジ・デザインの急速な採用

半拘束型のリンクド・ヒンジ人工関節は、従来の非拘束型の人工関節よりも、特に骨欠損が大きい肘関節に対して、より優れた瘤側-瘤側安定性を提供します。メタアナリシスによると、炎症性関節炎の症例では、非リンク型と比較して緩みが少なく、10年生存率が高いことが報告されています。臨床カリキュラムがこれらのテクニックを統合するにつれ、外科医の嗜好は変化し、北米や西欧のリファラルセンターのインプラント需要を押し上げています。メーカー各社は、術中のアライメントを容易にし、かつ本来の運動学的特性を維持するモジュラー・ステムやテーパー・フランジを改良しています。

代替手段の利用可能性

低侵襲性関節鏡手術では、軟骨の剥離と滑膜切除を行うことで、最終的な人工関節置換術を延期することができ、特に若いアスリートにとっては魅力的です。肘関節固定術は、肉眼的な不安定性や感染症に対する予備手段であり、日常作業に最適な位置で90%以上の固定率を達成しています。多血小板血漿や幹細胞を用いた再生注射もまた、早期の変性においてニッチな位置を占めています。これらの代用経路は、適応症は限定されるもの、総体として、肘関節置換術市場から手術候補者のかなりの部分を逸脱させています。

レポートで分析されているその他の促進要因と抑制要因

- 3Dプリントインプラントの技術的進歩

- 外来/ASC設定へのシフト

- 手技とデバイスの高いコスト

セグメント分析

人工肘関節全置換術は2024年の売上高の68.17%を占め、重度の関節破壊に対する包括的なソリューションとしての役割を強調しています。この優位性は、Mayoスコアの中央値が術後40点台前半から90点台半ばに急上昇したという数十年にわたる転帰データを反映しています。半関節形成術や人工橈骨頭をカバーする部分システムは、若年層の外傷患者に適しているため、2030年までのCAGRは6.80%で上昇しています。外科医は、炎症性疾患や末期の変性疾患に対しては全置換術を選択する一方、複雑骨折に対しては骨を温存する部分置換術を選択するようになっており、肘関節置換術市場の裾野が広がっています。

臨床登録はこうした動向を裏付けており、部分インプラントでは、術後の体重制限が尊重される場合、肘の厳しいバイオメカニクスを考慮すれば許容できる17%の再手術率を達成しています。どちらのカテゴリーも、術中の3Dナビゲーションによって、コンポーネントのアライメントがより鮮明になるという利点があります。これと並行して、モジュール式の尺骨ステムは、骨粗鬆症の管に遭遇した際、外科医が固定のサイズを大きくすることができ、早期のゆるみをさらに減らすことができます。このような汎用性とエビデンスの保持の融合により、肘関節置換術市場における両製品ラインの着実な数量成長が確保されています。

コバルトクロムは、その証明された耐摩耗性により51.59%のシェアを維持しているが、チタン合金のCAGRは7.13%です。ネジ付きチタン製ステムは海綿骨の購入を促進し、応力遮蔽を減少させる。新しい多孔性タンタルスリーブやPEEK複合材は、ニッチな役割を担っているが、骨量が乏しい再置換術の症例では注目されている。

レーザーによるテクスチャー加工を施した表面とハイドロキシアパタイト・コーティングは、チタンの骨伝導性を増幅させ、早期の機能的負荷を可能にします。同時に、抗菌性被膜の成膜は、極めて重要な故障モードである人工関節周囲感染をターゲットとしています。これらの機能強化が成熟するにつれ、材料構成は、需要の高い用途におけるクロムコバルトの座を奪うことなく、徐々にチタンに傾いていくと思われます。従って、チタンベースの肘関節置換術市場規模は、予測期間中に有意義に、しかし徐々に上昇すると予想されます。

地域別分析

北米は2024年の売上高の39.81%を占め、首位を維持。これは、強固な償還の枠組みと、フェローシップの訓練を受けた上肢外科医の緻密なネットワークがあるためです。メディケアの診療報酬の安定性と明確に定義されたCPTコードが、着実な手技の普及を支えています。欧州は、インプラントの安全性を臨床医に安心させる厳格なMDR基準に支えられながら、3Dプリンティングの迅速な承認を通じて技術革新を奨励しています。

アジア太平洋は、中国、インド、韓国が社会保険を拡大し、国内のインプラント製作を育成しているため、CAGR 7.55%と予測され、最も急速に成長しています。国家調達により単価が下がり、複雑な再建のための病院予算が拡大します。ラテンアメリカと中東・アフリカは後塵を拝しているが、都市部の私立病院が高度な画像処理と層流シアターを導入した場合には、大きな上昇を示します。これらのパターンを総合すると、肘関節置換術市場は地理的に分散した成長を遂げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 関節炎の負担増

- リンクドヒンジデザインの急速な普及

- 3Dプリンターによるインプラントの技術的進歩

- 外来/ASC設定へのシフト

- 新興市場における償還の拡大

- 抗菌コーティングのブレークスルー

- 市場抑制要因

- 代替手段の利用可能性(関節鏡、固定術)

- 高手技・高デバイスコスト

- 術後の合併症とインプラントの寿命

- 専門外科医の不足

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(単位:米ドル)

- 製品タイプ別

- 肘関節部分置換術

- 肘関節全置換術

- インプラント材料別

- チタン合金

- コバルトクロム合金

- タンタル&その他

- 固定方法別

- セメント固定

- セメントレス

- エンドユーザー別

- 病院

- 整形外科・専門センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zimmer Biomet

- Stryker Corp.

- Smith & Nephew plc

- DJO Global/Enovis

- Johnson & Johnson(DePuy Synthes)

- Lima Corporate

- Corin Group

- Exactech

- Medacta Group

- Aesculap(B. Braun)

- Arthrex

- Evolutis

- Implantcast GmbH

- Acumed LLC

- United Orthopedic Corp.

- Peter Brehm GmbH

- Biotechni

- An-Trauma

- Stryker Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日