|

|

市場調査レポート

商品コード

1836663

アドバンストビジュアライゼーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Advanced Visualization - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アドバンストビジュアライゼーション:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月20日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

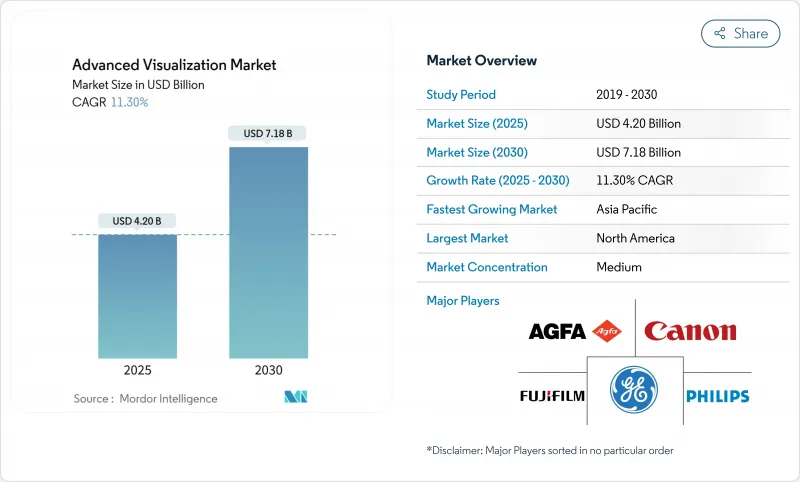

アドバンストビジュアライゼーション場は2025年に42億米ドルに達し、CAGR 11.3%を反映して2030年には71億8,000万米ドルに上昇すると予測されています。

AIを搭載した画像処理ソフトウェア、フォトンカウンティングCTスキャナ、クラウド対応エンタープライズプラットフォームに対する旺盛な需要が、病院や診断センターの設備投資を加速し続けています。臨床現場では、AIの自動セグメンテーションにより放射線読影時間が40%以上短縮され、フォトンカウンティングCTは低線量で0.2mm以下の解像度を実現し、定量的な脳画像と心血管画像のための新しいCPTコードが新たな償還の流れを引き出しています。大規模な企業向けPACS/VNAの導入は多施設連携を促進し、セキュアクラウドの導入は欧州の厳格なデータ主権規則にもかかわらず支持を集めています。デバイスメーカーがGPUベンダーと組んでリアルタイムAIをスキャナーに組み込むとともに、サービス契約によって収益が単発のシステム販売から定期的なサブスクリプションベースモデルにシフトすることで、競合の激しさが増しています。

世界のアドバンストビジュアライゼーション場の動向と洞察

AIを活用した自動セグメンテーションが診断効率を変革

1,000を超える臨床AIアプリケーション(放射線科向けは77%)の連邦政府認可により、ワークフローの自動化が合法化され、Canon Medical INSTINXのようなプラットフォームは心臓CTワークフローのクリックを40%削除し、Philips SmartSpeed Preciseは80%鮮明な画像でMRIスキャンを3倍速く終了させる。このような生産性の向上は、放射線技師の欠員率18.1%を相殺するのに役立っています。インターベンショナル・スイートでは、リアルタイムのセグメンテーションが頸動脈ステント留置術を94%の再現精度でガイドするようになり、AIの価値が診断から治療計画へと広がっています。

エンタープライズPACSの統合が業務統合を促進

Sectraのクラウド・エンタープライズ・イメージング・スイートに対する40億クローネを超える記録的な受注は、データのサイロを根絶し、放射線科、循環器科、病理科のワークフローを標準化する統合アーキテクチャに対する医療システムの意欲を裏付けています。PACSonWEBのようなクラウドネイティブPACSの導入は、医師がいつでもどこでも画像を見ることができるため、12ヶ月以内に病院間の紹介を10%増加させました。サブスクリプション価格は永久ライセンスを追い越し、資本支出を削減し、アップタイムとサイバーセキュリティの性能保証とベンダーのインセンティブを一致させています。

データプライバシー規制がクラウドの障壁に

暗号鍵の主権を国境に縛り付けるGDPR条項により、クラウドPACSベンダーは精巧な鍵管理インフラの導入を余儀なくされ、欧州では導入コストが上昇し、販売サイクルが長期化します。放射線科を標的としたサイバー事件は2024年に67%増加し、パブリッククラウドのリスクプロファイルに対するバイヤーの監視が強化され、病院は患者識別子をオンプレミスに保持しながら、AI推論のために非識別化画像をクラウドにプッシュするハイブリッドアーキテクチャへと誘導されています。

レポートで分析されているその他の促進要因と抑制要因

- 保険償還の拡大が定量的画像診断の価値を検証光子計数

- CTが次世代スペクトル画像診断を可能にする

- ヘルスケアITの人材不足が採用を抑制する

セグメント分析

ソフトウェアソリューションは、セグメンテーション、灌流マッピング、構造化レポーティングを自動化するAIアナリティクスの採用が加速していることから、2024年の収益全体の45.67%、アドバンストビジュアライゼーション場規模の約19億米ドルに相当します。サブスクリプションベースのアップグレードは、継続的なアルゴリズムの更新を提供し、95%以上の継続率を固める。フォトンカウンティングCTと3テスラMRシステムは特殊なGPUと検出器アレイを必要とするため、ハードウェアの売上は依然として大きいです。サービスは、プロバイダーが後処理、サイバーセキュリティ、稼働保証をマネージドサービス契約に委託しているため、13.12%の成長見通しで他のすべてのカテゴリーを上回りました。

より広範なアドバンストビジュアライゼーション業界は、多忙な救急部門全体でシンクライアントアクセスを可能にするクラウドオーケストレーションを採用し、インストールサイクルを数ヶ月から数週間に短縮しています。現在、ベンダーのロードマップは、サードパーティのAI開発者がワークフローを中断することなく新しいアルゴリズムをプラグインできるように、APIが豊富なプラットフォームを優先しており、以前のハードウェア購入のリターンを高めています。腫瘍学と循環器学のプログラムが専用のAIバンドルを展開するにつれて、ソフトウェアの請求は、ベンダーの収益を臨床量と一致させる検査ベースの価格設定に移行しています。

医療ネットワークでは、放射線科、循環器科、デジタル病理までカバーする単一ワークリスト、単一ビューアの実装が好まれているため、エンタープライズ・プラットフォームは2024年に54.12%のシェアを獲得します。複数の病院からなる購買グループが、ベンダーニュートラルアイブーカイブとゼロフットプリントビューアを規定し、規格の調和を図っているためです。それにもかかわらず、スタンドアロンAIアプリケーションは、大規模なスイートがゆっくりとしか統合しない、脊椎骨折検出のような、満たされていないマイクロワークフローをターゲットにすることで、12.30%のCAGRを記録します。

企業向け販売では、光子計数CTライセンス、腫瘍学自動輪郭描画、クラウド災害復旧が7年間のオペックス契約にバンドルされることが多く、スイッチングコストが増加し、ブランドロイヤリティが定着します。ニッチな開発者にとっては、主要なプラットフォームに組み込まれたマーケットプレース・アプリストアを通じた販売により、フィールドセールスに多大な経費をかけることなく市場を開拓することができ、中小企業でも対応可能なアドバンストビジュアライゼーション場を拡大することができます。

地域別分析

北米は2024年に43.14%の売上を占め、密度の高いモダリティのインストールベース、最も早いAI 510(k)のクリアランス、冠動脈CTAを1検査あたり357.13米ドルで償還するCMSの支払い改革に支えられました。GEヘルスケアとエヌビディアの自律スキャンに代表される産学連携は、後に世界中に展開されるアルゴリズムのインキュベーションを続けています。人手不足が続いているため、放射線技師グループが需要の増加に対応しようと生産性ソフトウェアに追い風が吹いています。

アジア太平洋地域は、日本、オーストラリア、韓国が光子計数型CTにアップグレードする一方で、インドのような人口の多い国が第3次レベルの診断をTier-II都市にまで拡大するために手頃なクラウドPACSを導入するため、CAGRが13.54%と最も急上昇しています。GEヘルスケアによる日本メジフィジックスの買収は、ビジュアライゼーションプラットフォームを補完する分子イメージング・サプライチェーンへの地域的関心を強調しています。シンガポールと韓国の国家AIガバナンス枠組みは規制経路を合理化し、地元の新興企業が国際的な機器エコシステムに統合することを促します。

欧州は複雑なGDPR対応の中で緩やかな利益を計上。EU域内の暗号化キー居住を保証できるベンダーが競争優位に。フィリップスのHealthSuite Imagingのソブリン・クラウド・インスタンスでの展開は、規制遵守とイノベーションがいかに共存できるかを示しています。さらに、サイバーセキュリティに対する警戒感の高まりは、レガシーPACSをゼロトラストのベンダーニュートラルアーカイブに置き換えることに拍車をかけ、アドバンストビジュアライゼーション場の収益を増加させる。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AIによる自動セグメンテーションで読影時間を40%以上短縮

- 企業向けPACS/VNAエコシステムへのAVの統合

- 定量画像CPTコードの償還拡大

- ベンダーニュートラルなクラウドプラットフォームが多施設連携を実現(アンダーレーダー)

- フォトンカウンティングCTとスペクトルMRIが4Dビジュアライゼーションの需要を促進(アンダーレーダー)

- インターベンショナルスイートにおけるスキャナ内意思決定支援(アンダーレーダー)

- 市場抑制要因

- 米国と日本以外では償還が不安定

- EUにおけるデータプライバシー規制がクラウド展開を遅らせる

- 病院における画像処理ITスタッフの不足(アンダーレーダー)

- GPUサプライチェーンの不安定性がベンダーのTCOを上昇(アンダーレーダー)

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額-米ドル)

- 製品・サービス別

- ハードウェア

- ソフトウェア

- サービス

- ソリューションタイプ別

- エンタープライズプラットフォーム

- スタンドアロンツール

- 展開モデル別

- オンプレミス

- クラウドベース

- ハイブリッド

- 画像モダリティ別

- 磁気共鳴画像法(MRI)

- コンピュータ断層撮影(CT)

- 超音波

- 核医学(PET/SPECT)

- 新しいモダリティ(フォトンカウンティングCT、光音響法)

- 臨床用途別

- 腫瘍学

- 心臓血管

- 神経学

- 整形外科・筋骨格

- 消化器・肝臓

- エンドユーザー別

- 病院

- 画像診断センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Agfa-Gevaert Group

- Canon Inc.(Canon Medical Systems)

- Carestream Health

- Fujifilm Holdings Corporation

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.

- Siemens Healthineers AG

- Sectra AB

- Pro Medicus Ltd(Visage Imaging)

- Terarecon Inc.

- Intelerad Medical Systems

- Vital Images(Canon Group)

- Merative(ex-IBM Watson Health)

- Rad AI

- Blackford Analysis

- Circle Cardiovascular Imaging

- Coreline Soft

- VoxelCloud