無菌検査:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Sterility Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850140

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

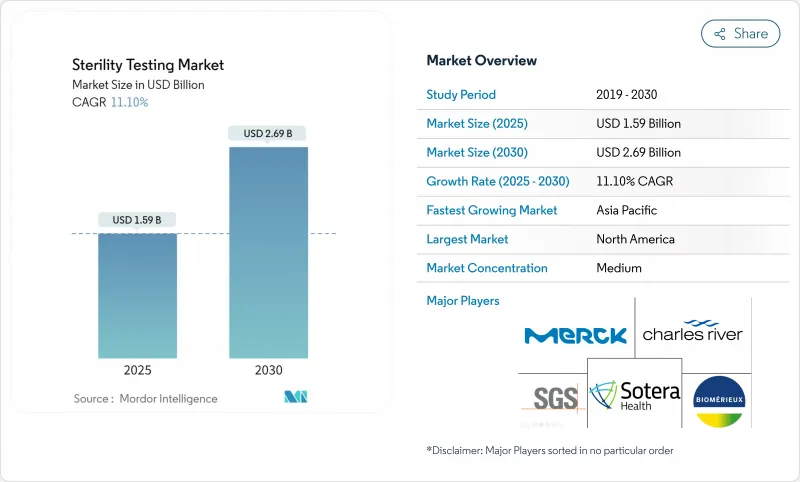

無菌検査市場の2025年の市場規模は15億9,000万米ドル、2030年には26億9,000万米ドルに達すると予測され、この期間のCAGRは11.1%です。

この軌道は、EU GMP Annex 1のCFUゼロ要件、複雑な生物製剤パイプラインの商業化、薬剤から患者までのサイクルを短縮する迅速放出法の収束を反映しています。ベンチャーキャピタルによる細胞・遺伝子治療への持続的な資金流入、公的機関によるワクチン調達の増加、無菌充填仕上げ能力の契約パートナーへの移行が需要をさらに活性化させています。膜ろ過は長年の足場を維持しているが、迅速な微生物検出プラットフォームが規制当局の支持を集めており、数週間ではなく数時間でのバッチ処分を可能にしています。北米の洗練された規制エコシステムが北米のリーダーシップを支える一方、アジア太平洋の新興メガプラント、優遇税制、薬局方調和の更新がアジア太平洋地域のCAGRを最も高く押し上げています。

世界の無菌検査市場の動向と洞察

先進生物製剤パイプラインの厳しいGMPアップグレード

EU GMP Annex 1の改訂により、ガイダンスが16ページから59ページに拡大され、グレードA環境におけるCFUゼロ許容量が正式化されたため、アイソレーター、生菌モニタリング、使用前の滅菌後完全性試験への設備投資が急増しました。PUPSITプロトコル、必須エアフロー図、デジタルデータ完全性ログは、マルチサイトネットワークを運営する製造販売承認スポンサーの基本要件となりました。EMAとFDAの間のハーモナイゼーションは、手続きの乖離を狭め、複数の国のメーカーがバリデーションマスタープランを標準化し、ロットリリースの決定を早めることを可能にします。

迅速放出無菌性試験を必要とする細胞・遺伝子治療商業バッチの急増

bioMerieuxのSCANRDIは、固相サイトメトリーを利用して、生存しているが培養不可能な単一生物を検出し、USP<1223>の合格基準を満たしながら、結果を得るまでの時間を14日から150分未満に短縮します。FDAの生物製剤承認申請では、迅速分析法の商業的信頼性が実証され、中小のスポンサーが従来のプロトコルに取って代わることを後押ししています。

クラスBアイソレーターインフラの高い資本コスト

自動リークテストモジュールを備えたデュアルチャンバーアイソレーターの購入には、バリデーションと年間サービス契約を除いて30万米ドル以上の費用がかかります。スペック不足の中国の無菌検査施設におけるデータ整合性の欠如を指摘する検査は、投資不足のリスクを浮き彫りにし、新興企業でさえ不釣り合いな設備投資を割り当てざるを得ないです。

セグメント分析

微生物検査技師が不足する中、高度なアッセイをアウトソーシングしようとする業界の熱意を反映して、サービスのCAGRは10.8%を示します。主要なCDMOが無菌充填ラインの隣にQCスイートを設置し、物流滞留を削減する「製造した場所で検査する」パラダイムを実現することで、無菌検査市場は恩恵を受ける。50.7%の売上シェアを占めるキットと試薬は、中小製造業者の分散型品質管理ポイントにサービスを提供することで回復力を維持しています。シングルユースマニホールド、カラーチェンジ成長培地、既製の0.45µm親水性PVDF膜は、自動化が広まっても関連性を保っています。インスツルメンツは、最もスリムな収益スライスでありながら、最も高いイノベーション指数を形成しています。Growth Directモジュールは現在、126カセットを同時に培養し、AI画像解析を統合することで、高い信頼性の閾値で48時間以内に正式な無菌判定を行う。

寒天プレートのコモディティ化が進み、キットのマージンが圧迫され、サプライヤーはクラウドベースのアナリティクスとトレーサビリティソフトウェアをバンドルする気になります。サービスベンダーはコンサルティングの専門性を生かし、逸脱調査、汚染源のマッピング、承認前検査のための適切な文書化を提供します。メリーランド州にあるジャビルの36万平方フィートのPiiキャンパスは、無菌充填仕上げとオンサイトの微生物学ラボを統合しており、キャンパスにサンプルを保管し、CoCリスクを低減する水平展開を示しています。これと並行して、アイルランド、シンガポール、サンパウロの各地域のラボでは、パンデミック対策備蓄用の非定型製剤の放出促進試験を24時間シフトで実施しています。スポンサーが最後の砦のサプライヤーから戦略的パートナーシップの考え方に軸足を移すにつれて、サービス収益の流れが複数年にわたる可視性を獲得し、無菌検査市場が信頼できる年金として確固たるものとなっています。

地域分析

北米の売上高シェア42.3%は、生物製剤の認可パイプラインの充実、積極的なベンチャー資金調達、FDAの明確な無菌性ガイドラインが迅速な方法の早期採用にインセンティブを与えていることに起因しています。STERISは2024年中にマサチューセッツとカリフォルニアに2つの新しいバリデーションラボを開設し、膜ろ過のセットアップを即日で行うことで、国をまたいだ出荷の遅れを短縮しています。この地域には、北東回廊とテキサスーノースカロライナ間の生物製剤ベルトにまたがる成熟したCDMOクラスターがあり、消耗品調達と方法の調和においてネットワーク効果を生み出しています。QCアナリストの欠員率は15%を超えており、企業は地元の大学と徒弟制度の道筋を作る必要に迫られています。

アジア太平洋地域のCAGRは9.7%で、全地域中最速です。これは、政策的インセンティブ、ワクチンキャンペーンの規模拡大、マルチテナント型バイオパークに対するプライベートエクイティからの資金調達が原動力となっています。中国では最近、国内の試験基準をPIC/Sに合わせることが義務付けられ、附属書1グレードのアイソレーターの需要が高まっています。日本の医薬品医療機器総合機構(PMDA)は、クラウドベースの環境モニタリングによる遠隔検査を積極的に試行し、デジタルプラットフォームの採用に拍車をかけています。インドのハイデラバード・ゲノムバレーでは、2026年までに180万平方フィートの無菌製造スペースが追加され、川下の無菌検査作業負荷が拡大します。しかし、ASEAN諸国では検査実施に一貫性がないため、二重の検査戦略が必要となり、サービス輸出企業のマージン実現はやや悪化しています。無菌検査市場は、世界的なスポンサーが製品上市前に米国やEUのラボで重要な試験を再現することを選択することで利益を得ています。

欧州の見通しは、2023年8月の附属書1の完全施行に後押しされ、引き続き堅調です。ドイツ、英国、フランスはアイソレーターの改修でリードしており、少量生産の生物製剤工場は完全に統合されたHEPAフィルター付きバリアシステムにアップグレードしています。EUのFit-for-55炭素目標は、サプライヤーに、新たな購買基準である低エネルギー気化過酸化水素サイクルの設計を促しています。ベルギーやデンマークのような欧州の小国は、国のライフサイエンス・クラスターを活用してCDMOを拡大し、スカンジナビアやベネルクス市場向けの地域サービス能力を追加しています。一方、中欧と東欧は、規制の納期が遅いもの、コスト効率の良い労働力プールを提供しており、迅速な試験導入に拍車をかけています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高度なバイオ医薬品パイプラインに対する厳格なGMPのアップグレード

- 細胞・遺伝子治療用商業バッチの急速放出無菌検査の急増

- 社内QCからアウトソーシングCDMO無菌サービスへの移行

- モジュラーアイソレータシステムの導入による誤検知率の削減

- 検証済みの迅速な微生物学的手法に対する規制の推進

- 使い捨て技術に対応した検査キットの需要増加

- 市場抑制要因

- クラスBアイソレータインフラの高資本コスト

- 公定試験基準の国際的調和の限界

- 新興市場における熟練微生物学者の深刻な不足

- 直接接種検査における偽陽性リスクが放出を遅らせる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 機器

- キットと試薬

- サービス

- 検査タイプ別

- 膜ろ過

- 直接接種

- 迅速無菌検査

- 用途別

- 医薬品およびバイオ医薬品製造

- 医療機器製造

- その他

- モード別

- 社内検査

- アウトソーシング/受託検査

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- bioMerieux SA

- Charles River Laboratories

- Merck KGaA

- Sartorius AG

- SGS SA

- Sotera Health(Nelson Laboratories)

- STERIS Plc

- Thermo Fisher Scientific

- Laboratory Corporation of America Holdings

- WuXi AppTec

- Rapid Micro Biosystems Inc.

- Pace Analytical

- Eurofins Scientific

- Pacific BioLabs

- Lonza Group

- Boston Analytical

- Bio-Outsource(SGS)

- Toxikon Europe

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日