|

市場調査レポート

商品コード

1836633

自動車テレマティクスシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Telematics System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車テレマティクスシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月21日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

- 概要

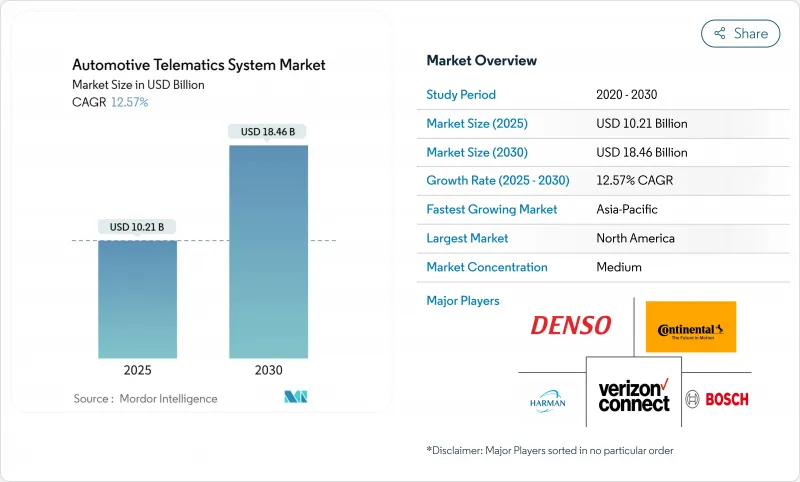

自動車テレマティクス市場は2025年に102億1,000万米ドル、2030年には184億6,000万米ドルに達し、CAGR 12.57%で成長すると予測されます。

車内緊急通報に対する規制要件の高まり、接続コストの低下、ソフトウェア定義型車両へのシフトにより、モデルレンジを問わずベースライン接続が拡大しています。商業事業者は、燃料の変動とドライバー不足を相殺するためにテレマティクスに目を向けており、これによって2桁の燃料節約と衝突削減が可能な車両管理プラットフォームへの需要が高まっています。成長機会はまた、電気自動車充電の最適化、ビークル・ツー・グリッドのサービス、匿名化されたデータストリームを第三者が購入できるAPIマーケットプレースの出現にも起因します。

世界の自動車テレマティクスシステム市場の動向と洞察

政府によるeCallと同様の義務付けがベースライン接続を促進

EUのeCall規制による緊急通報システムの義務化、ロシアとブラジルの同種の規制により、新型乗用車にセルラーモジュールが標準装備され、有料サービスを追加する基盤が整いました。アジア太平洋諸国も同様の枠組みを策定しており、自動車テレマティクス市場は低価格セグメントでも最低限の普及率を維持しています。自動車メーカーは、付加価値の高い遠隔診断や盗難車回収のためにこの強制ハードウェアを活用し、1台当たりの平均収益を引き上げています。Tier-1サプライヤーは、事故通知と無線アップデートの両方のニーズを満たす統合5G TCUで対応します。その結果、インストールベースはスケールエコノミーを促進し、単価を押し下げ、より広範な大衆市場への展開を促進します。

燃料価格変動の中で高まる車両最適化需要

ディーゼルとガソリンの価格変動が物流マージンを圧迫し続けているため、フリートはアイドリング時間を削減し、アグレッシブな運転にペナルティを科すリアルタイム・テレマティクスの導入を促しています。高度なルーティングとドライバー指導モジュールを有効にした場合、燃料費が10~15%削減されるという調査結果が出ています。米国と英国のフリートを対象とした保険会社の分析によると、テレマティクス・データがドライバー・トレーニング・プログラムと融合されると、事故とクレームの頻度が70%以上減少することが分かっています。公益事業、建設会社、自治体サービスは現在、テレマティクスを調達方針に組み込んでおり、長距離トラック輸送以外にもエンドユーザーの裾野を広げています。メンテナンスを予測する人工知能アドオンは稼働時間をさらに向上させ、プラットフォームの投資回収率を高め、混合資産フリートでの採用を加速させています。

デバイスとデータプランのコスト高が参入レベルの市場浸透を制限

インド、ブラジル、東南アジアの利益率の低い車両セグメントでは、消費者の価格感応度がオプションの接続機能を圧迫しています。これらの市場では、データプラン料金が家計支出に占める割合が高く、契約更新が特に課題となっています。現地の携帯電話事業者が地域全体のM2M料金を提供することはまれで、輸出に複雑さをもたらしています。ハードウェア・メーカーは、部品コストを削減するためにチップセットやシステムオンモジュールの小型化を進めているが、2025年のインフレ逆風によって、その一部は相殺されます。フレキシブルな有料プランと交通安全ソリューションに対する政府のインセンティブはこの障壁を軽減する可能性があるが、実施状況はまちまちです。

レポートで分析されているその他の促進要因と抑制要因

- 利用ベース保険の採用が保険会社のデジタル変革を加速EV

- 充電とネットワークの統合が新たなサービス・パラダイムを創出

- 半導体不足がテレマティクス・ハードウェアのサプライチェーンを混乱させる

セグメント分析

フリート管理サービスは2024年に最大の収益を生み出し、自動車テレマティクス市場の25.22%を占める。物流、公共事業、フィールドサービスのフリートは、ディーゼル価格が変動する中、マージンを維持するためにルーティング最適化、燃料モニタリング、ドライバー指導に依存しています。安全性とセキュリティのモジュールは依然として定番であり、予測メンテナンス・ダッシュボードはコストのかかる路上故障を先延ばしするのに役立ちます。企業資源計画システムと統合する診断APIは、欧米のフリートでは今や標準となっており、東南アジアでも普及が進んでいます。V2X&OTAサービスの自動車テレマティクス市場規模は、継続的な機能展開が求められるソフトウェア定義の車両アーキテクチャに後押しされ、CAGR 32.31%で拡大すると予測されます。自動車メーカーは、セルラーV2Xと5.9GHzのITS-G5の両方をサポートするデュアル無線モジュールを使用し、協調知覚、交通信号優先、進化する安全基準に車両を準拠させるための無線ファームウェアアップグレードのロックを解除します。

二次的な需要源としては、V2Xデータフィードに衝突AIの再構築を追加し、責任査定を改善する保険会社との提携が挙げられます。また、インフォテインメント・ベンダーは、一方通行のストリーミングから双方向のクラウドゲーミングへとアップグレードされ、データプランの利用が増加すると見ています。米国運輸省の5Gロードマップのような政策イニシアチブは、交通インフラ所有者に車線レベルの警告を可能にすることを奨励し、公共と民間のデータセットが収束するエコシステムを育成しています。その結果、テレマティクス・プラットフォームは、エッジ・コンピューティング・リソースと仮想化ネットワーク機能をバンドルし、サービス層ごとに異なるレイテンシと帯域幅の要件を満たすことになります。

自動車メーカーがデータの所有権を握り、ヒューマン・マシン・インターフェースのシームレスな統合を確保したため、工場設置型テレマティクスが2024年の売上高の67.23%を占めました。欧州のeCall義務化とEV遠隔管理機能の普及が、組立ラインでの組み込み採用をさらに後押ししています。しかし、レガシーフリートや個人オーナーが非接続車両を改造するにつれて、アフターマーケットボックスの自動車テレマティクス市場シェアは拡大し、このセグメントはCAGR 19.84%で成長しています。アフターマーケットのサプライヤーは、迅速な設置、デバイスにとらわれないクラウドダッシュボード、従量課金契約によって差別化を図っています。

ライドヘイリング事業者は、車両メーカーの混在するデータを標準化し、統一された車両分析を可能にするアフターマーケット・ソリューションに依存しています。しかし、OEMはフリーミアムAPIを公開して開発者を誘致することで対抗しており、中期的にはアフターマーケットのアドオンとカニバリゼーションを起こす可能性があります。EUデータ法の下でのデータポータビリティをめぐる規制の精査により、交渉力がサードパーティ・サービス・プロバイダーに傾き、チャネル経済が再構築される可能性があります。

地域別分析

北米は2024年の売上高の27.26%を占め、首位を維持しています。4G/5Gの高密度のカバレッジ、成熟したフリート管理の導入、利用ベースの保険への早期移行がこれを支えます。連邦衝突データ基準は、保険会社と法執行機関のアクセスを簡素化するオープンAPIを奨励し、キャリアは3Gネットワークの日没により、長距離キャリアと配送車両でハードウェアのアップグレードが相次いです。強力なアフターマーケットの普及が、工場出荷時の成長を補完しています。なぜなら、ブランド混在の企業フリートは、コンプライアンス報告のために統一されたダッシュボードを必要としているからです。

アジア太平洋はCAGR 21.47%で最も急成長している地域であり、中国のコネクテッドカー義務化とインドの商用車デジタル化規則がAIS-140テレマティクスユニットの義務化を後押ししています。現地の自動車メーカーはMIITのデータ共有要件に準拠するため、新エネルギー自動車に4Gモジュールをプリインストールしており、付加価値アプリのための大規模な組み込み基盤を生み出しています。日本と韓国は、低遅延の安全メッセージを紹介するV2Xコリドー試験運用を実施する一方、東南アジアのライドヘイリング・フリートはスマートフォン中心のソリューションに依存しており、電気自動車の保証がより深いバッテリー分析を要求するにつれて、組み込みハードウェアに移行し始めています。地域の通信事業者はデータ・コストを削減するために国境を越えたローミング提携を結んでおり、この動きは2026年から2027年にかけてスモール・フリートの普及を促進しそうです。

欧州は、普遍的なeCallコンプライアンスと、テレマティクスのペイロードを実際の検証に使用する新たなCO2排出量監視スキームに支えられ、着実な成長を遂げます。GDPRと近々施行されるEUデータ法は運用の複雑性を高めるが、プライバシー保護アナリティクス・ベンダーに新たな市場空間をもたらします。中東とアフリカは、まだ始まったばかりではあるが、湾岸のスマートシティ回廊や、南アフリカの保険会社がマイルベースの保険料を試験的に導入し、衛星IoTや低電力ネットワークが都心部以外にも普及することで、勢いを増しています。これらの地域では、UNECEのサイバーセキュリティ規則が適用され、コンプライアンスに準拠したハードウェアの調達が誘導され、セキュアな無線アップデート機能がプレミアム車両とエントリー車両の両方にとって譲れない機能となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるeCall義務化

- 燃料価格変動の中での車両最適化需要

- 保険会社による利用ベース保険(UBI)の採用

- EV充電ネットワークとテレマティクス・プラットフォームの統合

- OEM APIマーケットプレースによる車載データの収益化

- 今後のUNECE OTAサイバーセキュリティ規制(R155/R156)

- 市場抑制要因

- エントリー・レベルの自動車ではデバイスとデータ・プランのコストが高め

- 世界の車載半導体不足の継続

- 消費者データプライバシーと国境を越えたデータ主権に関する法律

- 国ごとのテレマティクス・サービス税制の複雑さ

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- サービス別

- インフォテインメントとナビゲーション

- フリート管理

- セーフティ&セキュリティ

- 診断とプログノスティックス

- 保険テレマティクス

- V2XとOTAアップデート

- 販売チャネル別

- OEM装着

- アフターマーケット

- コネクティビティ・ソリューション別

- 組み込み型

- 一体型スマートフォン

- テザリング/ポータブル

- 車種別

- 二輪車

- 乗用車

- ハッチバック

- セダン

- SUVおよびMPV

- 小型商用車

- 中・大型商用車

- エンドユーザー別

- 個人消費者

- フリート事業者

- 保険・リース会社

- カーシェアリングおよびモビリティ・プロバイダー

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- エジプト

- トルコ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Continental AG

- Robert Bosch GmbH

- Denso Corporation

- Visteon Corporation

- Aptiv plc

- Harman International(Samsung)

- Panasonic Automotive

- Valeo SA

- Marelli SpA

- Mitsubishi Electric Corp.

- LG Electronics

- Verizon Connect

- Octo Telematics

- Geotab Inc.

- Trimble Transportation

- ACTIA Group

- Samsara Inc.

- HERE Technologies

- Teltonika IoT Group