航空機ヘルスモニタリングシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Health Monitoring Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836572

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

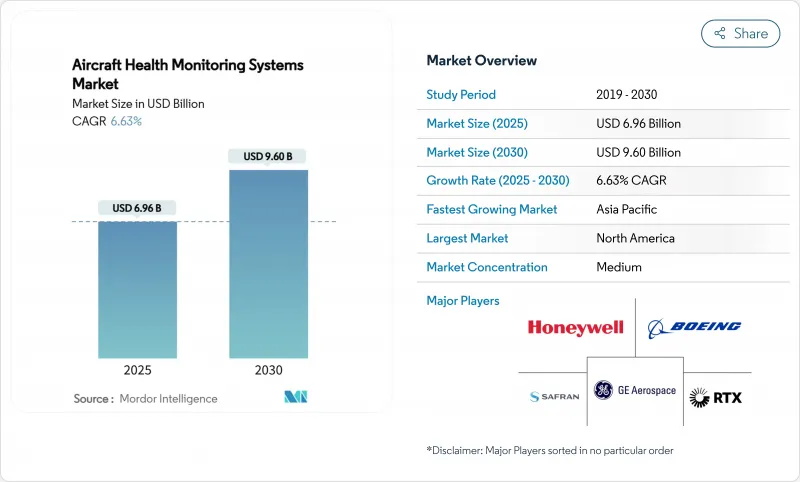

航空機ヘルスモニタリングシステム市場規模は、2025年に69億6,000万米ドルとなり、CAGR 6.63%で推移し、2030年には96億米ドルに達すると予測されます。

航空会社、MRO、OEMが、予定外の地上待機時間を削減し、航空機の稼働率を向上させるデータ駆動型メンテナンスに投資していることを反映しています。規制機関はフライトデータと構造的完全性に関する規則を強化し、機内分析と安全な接続システムの設置を加速させています。エアバス・スカイワイズやボーイング・エアプレーン・ヘルス・マネジメントといったOEMのデジタル・プラットフォームは急速に拡大し、混在するフリート全体にリアルタイムの診断を提供するようになりました。アジア太平洋の航空機の成長と都市型エアモビリティのプロトタイプは、サイバーセキュリティのギャップと改修コストが短期的な採用を抑制する一方で、アプリケーションの範囲をさらに広げました。

世界の航空機ヘルスモニタリングシステム市場の動向と洞察

予知保全の必要性

航空会社は、データ駆動型予後予測の採用後、予定外のメンテナンスイベントが顕著に減少したと報告しており、ハネウェルは、早期の部品取り外しを回避した99%の予測精度を示しています。人件費の上昇とエンジン修理工場への訪問率の上昇は、特に新世代のジェット機がフライトごとにテラバイト単位のセンサーデータを生成することから、予知保全が予算圧迫に対する戦略的ヘッジとなりました。そのため、航空機ヘルスモニタリングシステム市場は、オプションの分析から中核的な運用インフラへと移行し、予定されたターンアラウンド中に異常のフラグを立てるアルゴリズムを組み込みました。また、広く採用されることで、貸主や金融機関にとって貴重な資産利用指標も改善されました。これらの要因が相まって、航空機ヘルスモニタリングシステム・システム市場は、複数年にわたる強力な投資刺激を受けています。

フライトおよびFOQAデータに対する規制の義務化

FAA(米国連邦航空局)の改正FOQA(運航品質保証)サーキュラーは、米国の運航会社に継続的なデータ監視プログラムの実施を義務付けた。ICAOとEASAの規則もこの姿勢を反映し、要求事項を構造部品や老朽化した航空機の安全性にまで拡大した。MTOW20,000kgを超える機体では、大規模なデータセットの保存と解析が義務付けられ、コンプライアンスは監視ソフトウェアと安全なレコーダーの買い手として保証されることになりました。FOQA調査結果の懲罰的悪用から航空会社を守る保護措置が自主的な導入を促進し、航空機ヘルスモニタリングシステム市場をさらに拡大した。

サイバーセキュリティとデータ完全性のリスク

2024年のGAOのレビューでは、データ操作を許す可能性のあるパッチ未適用のアビオニクス・ソフトウェアとサプライチェーンの弱点が指摘されました。IBMは2020年以降、航空分野のサイバーインシデントが74%急増したことを記録しました。危殆化したセンサーは偽のパラメータを地上クルーに送り、予測ダッシュボードの信頼を損ない、検証まで航空機を着陸させる可能性があります。規制当局はまとまった規則を作成したが、事業者は依然として暗号化、ネットワーク・セグメンテーション、継続監視ツールの統合コストに直面しています。こうした不確実性により、一部の改修プログラムは延期され、航空機ヘルスモニタリングシステム・システム市場の短期的な拡大は抑制されています。

レポートで分析されているその他の促進要因と抑制要因

- 急速な民間航空機の拡大コネクテッド

- 航空機とIoTエコシステムの成熟度

- 高い設備投資/改修統合コスト

セグメント分析

航空会社は2024年に航空機ヘルスモニタリングシステム市場の54.25%を占めたが、これは派遣の信頼性と乗客の安全に対する直接的な責任を反映しています。多くのフラッグ・キャリアは、着陸の数時間前に異常を知らせるOEMダッシュボードを組み込み、部品の事前配置と迅速なターンアラウンドを可能にしています。航空会社向け航空機ヘルスモニタリングシステム・システムの市場規模は、デジタル・ファーストの新興企業が完全に接続された航空機でサービスを開始するにつれて、着実に拡大すると予想されます。独立系整備・修理・オーバーホール・プロバイダーは、分析ダッシュボードを利用してOEMパッケージに匹敵する付加価値契約を提供し、CAGR見通し7.54%と活況を呈しました。ルフトハンザテクニックのAIベースの検査プラットフォームは、格納庫での作業時間を75%削減します。航空会社は独自のフライトプロファイルの洞察を維持することを目指し、MROは予測モデルを改良するためにアクセスする必要があるため、データ共有プロトコルは依然として難題となっています。その結果、相互アクセスを保証するパートナーシップが、航空機ヘルスモニタリングシステム市場全体の調達規範を再構築しています。

並行して、リース会社は残価追跡をサポートする標準化されたデータ・フォーマットを要求し、航空会社を共通のインターフェイスへと誘導しました。格安航空会社は、ベンダーの囲い込みを避けるために非独占的なソフトウェアを採用し、オープン・アーキテクチャの競争を刺激しました。大手ネットワーク航空会社のスケールメリットは、センサー一括調達契約を支え続けています。しかし、地域の航空会社はサブスクリプション・ベースでクラウド分析を利用するようになり、航空機ヘルスモニタリングシステム市場への参入経路が広がっています。

航空推進システムは、2024年の世界売上高の42.30%を占め、飛行の安全性とコストにおけるエンジン状態監視の重要性を浮き彫りにしています。高バイパス・ターボファンのメンテナンス費用は、洗練された振動と性能分析を正当化するため、エンジンOEMは航空機ヘルスモニタリングシステム・システム業界における初期の有力者となっています。一方、航空機構造は、光ファイバーひずみセンサーと埋め込み型ブラッググレーティングの軽量化と低価格化に伴い、CAGR 7.10%で進歩すると予測されます。複合胴体のワイドボディを運航する航空会社は、隠れた層間剥離に関するリアルタイムの洞察を求めており、構造健全性ダッシュボードの需要を高めています。

規制当局が一部の手動検査の代わりにバーチャル検査記録を受け入れるようになれば、航空機ヘルスモニタリングシステムの市場シェアは構造用途でさらに拡大する可能性があります。シミュレーションされた荷重マップにライブのひずみデータを重ね合わせるデジタルツインプラットフォームは、エンジニアリングの変更サイクルを短縮し、OEMに新たなサービス収益をもたらします。一方、アビオニクス、環境制御、補助動力装置は、機体の性能保証条項を満たすために監視を拡大しました。マルチシステム分析を単一のコックピットビューに統合する市場参入企業は、航空機ヘルスモニタリングシステム市場においてさらなるシェアを獲得することになります。

地域別分析

北米は、FAAの義務化、成熟したMROインフラ、早期のデジタルサービス導入が収束し、2024年の航空機ヘルスモニタリングシステム市場の40.6%を占め、主要な収益の中心であり続けた。米国の航空会社は、従来のクイックアクセスレコーダーを新しい安全義務に沿った25時間バージョンに交換し始め、着実なアップグレードサイクルを推進しました。カナダの航空会社も同様に、冬季の信頼性を高めるためにエンジン・ヘルス・キットを採用し、地域需要の回復力を維持した。この地域の航空機ヘルスモニタリングシステム市場規模は、厳格なサイバーコンプライアンス要件の中、一桁台半ばの成長を維持すると予測されます。

アジア太平洋地域は、2030年までのCAGRが最速で7.25%になると予測されます。中国、インド、インドネシア、タイの国内ネットワークは、スケジュール回復から最適化へと移行し、予測ダッシュボードに頼って稼働率の高いナローボディ機体を管理しています。A320neoやB737-8の新機材を導入する航空会社は、工場設置型の診断を取得し、航空機ヘルスモニタリングシステム市場を拡大した。各国政府は、クラウド・アナリティクスを活用してサードパーティ・ビジネスを獲得し、地域の自給自足を強化する自国のMRO能力を促進しました。

欧州では、EASA主導の安全管理システム改革により老朽化した機体の構造健全性評価が義務付けられる中、堅調な交換需要が発生しました。ルフトハンザテクニク、エールフランス-KLM、および複数の格安航空会社は、モニタリングデータを利用して部品プーリングを改善し、炭素価格圧力下での利益回復力を向上させました。この地域のデジタルツインリサーチコンソーシアムは、EUの資金を獲得し、分析精度を高め、航空機ヘルスモニタリングシステム市場がより広範な航空宇宙イノベーション目標の戦略的要素であり続けることを確実にしました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 予知保全の必要性

- フライトデータおよびFOQAデータに対する規制の義務化

- 商用航空機の急速な拡大

- コネクテッドエアクラフトとIoTエコシステムの成熟度

- デジタルツイン主導の仮想センサーモデリング

- オンボード・エッジAIアビオニクス・プロセッサ

- 市場抑制要因

- サイバーセキュリティとデータ整合性のリスク

- 高い設備投資/改修統合コスト

- オペレーター・レザー・OEM間のデータ所有権に関する紛争

- 老朽化したフリートにおけるセンサーの耐久性の限界

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- エンドユーザー別

- OEMS

- 航空会社

- MRO

- サブシステム別

- エンジン

- 航空電子機器

- 航空機構造

- 環境制御および補助システム

- コンポーネント別

- ハードウェア

- センサー

- 航空電子機器

- フライトデータ管理システム

- コネクテッド・エアクラフト・ソリューション

- 地上サービス

- ソフトウェア

- 機内ソフトウェア

- 診断アナリティクス

- プログロノスティックス・アナリティクス

- サービス

- 統合とカスタマイズ

- MRO/コンディション・モニタリング・サービス

- ハードウェア

- フィット別

- ラインフィット

- レトロフィット

- 伝送モード別

- オンボード

- 地上

- 航空機タイプ別

- 固定翼

- 民間航空機

- ナローボディ機

- ワイドボディ機

- 地域輸送機

- 軍用機

- 戦闘機

- 輸送機

- 特殊任務用航空機

- ビジネスおよび一般航空

- ビジネスジェット機

- 軽飛行機

- 回転翼

- 民間ヘリコプター

- 軍用ヘリコプター

- 軍用無人航空機

- 先進航空機動性

- 固定翼

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向および調達

- 市場シェア分析

- 企業プロファイル

- The Boeing Company

- General Electric Company

- RTX Corporation

- Honeywell International Inc.

- Safran SA

- Rolls-Royce plc

- Meggitt PLC

- Curtiss-Wright Corporation

- FLYHT Aerospace Solutions Ltd.

- Lufthansa Technik AG

- MTU Aero Engines AG

- Ultra Precision Control Systems(Ultra Group)

- Eve Holding, Inc.

- Airbus SE

- EXSYN Aviation Solutions

- RSL Electronics Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日