|

市場調査レポート

商品コード

1836560

アドバンスドDDS(ドラッグデリバリーシステム):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Advanced Drug Delivery Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| アドバンスドDDS(ドラッグデリバリーシステム):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月22日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

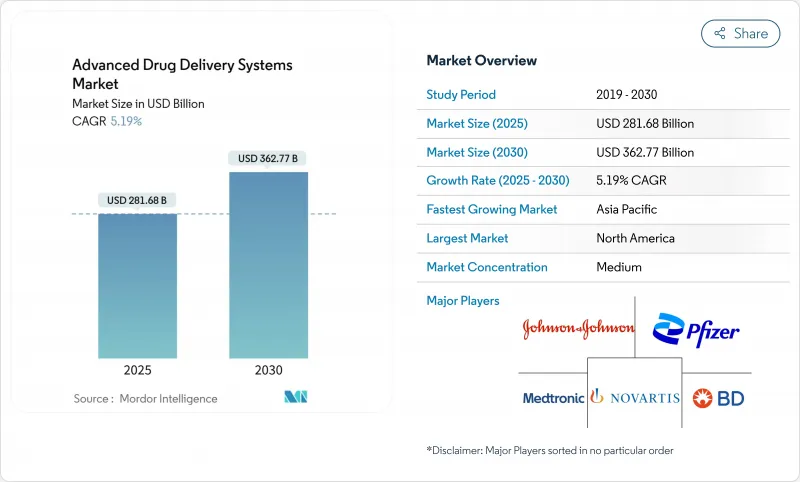

アドバンスドDDS(ドラッグデリバリーシステム)市場の2025年の市場規模は2,816億8,000万米ドルで、2030年には3,627億7,000万米ドルに達し、CAGR 5.19%で拡大すると予測されています。

この右肩上がりの成長は、持続的な生物製剤の革新、ナノキャリアの画期的な進歩、患者中心のケアモデルが、治療薬デリバリーをいかに再構築しつつあるかを反映しています。すでに製剤選択の主流となっている脂質ベースのナノ粒子は、mRNAやsiRNAのパイプラインで牽引力を増しており、スマートな電気反応性インプラントは、リアルタイムで薬物放出を自動化するため、最も急速な数量成長を示しています。治療需要は腫瘍学に集中しているが、徐放性眼インプラントや薬剤溶出性コンタクトレンズにより、眼科が現在最も急速に伸びています。地域的には、アドバンスドDDS(ドラッグデリバリーシステム)市場は引き続き北米に傾いているが、アジア太平洋の規制の収束と低コスト生産能力がその差を縮めつつあります。大手製薬会社がパイプラインへのアクセス確保と上市スケジュール短縮のために機敏なプラットフォーム開発企業を買収するにつれ、競合の勢いは強まっています。

世界のアドバンスドDDS(ドラッグデリバリーシステム)市場の動向と洞察

生物製剤パイプラインの拡大

タンパク質、抗体、核酸治療薬には、壊れやすい構造を保護し、複雑な組織をターゲットとするキャリアが必要であるため、生物製剤パイプラインの拡大がデリバリー需要を再形成しています。DNAナノロボットに関するファイザーとBar-Ilan大学との提携は、生物学的ペイロードと精密なキャリアとの結合を推進する動きを示しています。現在、生物学的製剤はがん臨床試験の60%以上を占めており、効能を損なうことなく血管や細胞の障壁を越える送達設計が求められています。ジョンソン・エンド・ジョンソンのAKEEGAデュアルアクション錠のようなコンビネーション製品は、2つの異なるメカニズムを1つのデリバリーフォーマットに統合することで、BRCA変異前立腺がんにおいて疾患の進行をほぼ半減させることができることを強調しています。

ナノキャリア設計のブレークスルー

最近のナノキャリア設計の勝利は、細胞取り込み、免疫回避、ペイロード容量を改善しています。キューボソーム製剤は、膜と直接融合することで、従来のリポソームよりも最大8倍の細胞侵入を達成しています。ガングリオシドベースの脂質ナノ粒子は、PEGを除去しながらもステルス機能を維持し、偽陽性免疫原性の懸念に対処しています。人工知能スクリーニングにより、数千万のイオン化可能な脂質候補がシリコで評価され、探索サイクルが短縮され、mRNA治療薬に最適化されたデリバリーベクターが得られるようになりました。オレゴン州立大学の肺を標的とするナノ粒子は、嚢胞性線維症の遺伝子治療試験にこれらの利点を拡大します。

バッチ間の複雑性とリコール

均一性に関するFDAの2025年ガイダンスは、メーカーにリアルタイム分析と連続処理の採用を迫っています。脂質ナノ粒子のわずかな粒子径の変化は、生体内分布や有効性を変化させる可能性があり、企業は費用のかかる回収にさらされます。連続製造はより厳密な管理を約束するが、高い資本支出と広範な検証を要求するため、中小企業には負担となります。

レポートで分析されているその他の促進要因と抑制要因

- 慢性疾患の流行とアドヒアランス重視

- プラットフォームDDS新興企業へのベンチャー資金調達

- 厳しいCMC規制と配合剤規制

セグメント分析

経口製剤は2024年にアドバンスドDDS(ドラッグデリバリーシステム)市場で45.32%の売上シェアを維持し、使い慣れた投与と効率的な製造に支えられています。経皮投与プラットフォームは、マイクロニードルパッチや浸透促進剤が注射なしで生物製剤を送達するため、CAGR 7.35%で増加しています。経口剤のアドバンスドDDS(ドラッグデリバリーシステム)市場規模は堅調に拡大すると予測されるが、注射剤や吸入剤が腸内で分解する分子を取り込むため、シェアは低下する可能性があります。現在試験生産中の3Dプリント多層錠は、経口投与システムが精密投与をサポートするためにどのように進化するかを示しています。一方、経皮薬候補は、挿入後に溶解する生分解性マイクロニードルを活用することで、鋭利な廃棄物の取り扱いをなくします。製薬会社は、長時間作用型の経皮避妊薬やホルモン療法に研究開発予算を割り当てており、毎月または四半期ごとの補充サイクルを約束することで、服薬アドヒアランスを高め、クリニックへの通院回数を減らしています。

このシフトを後押ししているのは、患者の受容です。調査によれば、同等の有効性が保証されている場合、成人の70%以上がパッチによる投与を好みます。また、多くの賦形剤がすでにGRASステータスを保持しているため、医薬品開発者は経皮吸収型製剤におけるライン延長戦略の規制負担が少ないことを評価しています。しかし、様々な肌タイプで一貫したフラックスを達成することは、依然として技術的な障壁となっています。皮膚科専門医との共同研究は、これらの課題を軽減するために、製剤のレオロジーとバッキング層の設計を改良することを目的としています。

がん治療薬は2024年の売上高の30.27%を占めたが、これは複雑なペイロード要件と標的キャリアへの支払い意欲を反映したものです。CAR-T、ADC、放射性リガンドのパイプラインが商業化されるにつれて、がん領域におけるアドバンスドDDS(ドラッグデリバリーシステム)の市場規模は引き続き優位を保つと予想されます。ジョンソン・エンド・ジョンソンのTAR-200膀胱内投与システムは、膀胱がんで82.4%の完全奏効を達成し、部位特異的デポの可能性を明確にしました。一方、眼科領域では、ビマトプロスト膀胱内リングや抗VEGFリザーバーのような徐放性インプラントが急成長しています。これらのデバイスは、注射の頻度を月1回から年2回に減らし、クリニックの負担を軽減します。

また、長時間作用型の眼内挿入剤は、専門医へのアクセスが限られている地域における慢性緑内障の適用範囲を広げます。心血管系への応用では、抗増殖剤を溶出する生分解性ポリマー製ステントが採用され、代謝疾患では週1回注射可能なGLP-1アナログが進んでいます。中枢神経系の適応症は血液脳関門の壁に直面しており、集束超音波活性化キャリアや全身循環をバイパスする経鼻経路の研究が促されています。

地域分析

北米は、成熟した償還制度、豊富なベンチャープール、革新的な製造経路に対するFDAの支援に支えられ、2024年に37.47%の売上シェアを維持した。同地域には、検証済みのクリーンルーム内で脂質ナノ粒子の生産規模を拡大できる大手受託製造業者もあります。ジョンソン・エンド・ジョンソンは、MedTech部門の先端送達技術に15億6,000万米ドルを割り当て、パイプラインの持続的な処理能力を確保しました。ノバルティスはインディアナポリスに放射性リガンド施設を開設し、標的前立腺がん治療をサポートすることで、複雑なキャリア形式への自信を示しています。

アジア太平洋地域はCAGR 8.16%で拡大し、製造コストの低下と政府の強力なインセンティブを活用しています。中国は公的資金をナノテクノロジー拠点に投入し、韓国の半導体専門技術はスマートインプラントの生産を加速させる。インドの製薬基盤は、Make-in-Indiaの補助金を活用して、無菌脂質ナノ粒子ラインに対応できるようアップグレードしています。ASEAN各国の規制機関はICHガイドラインとの整合性を高め、複数国での承認をスムーズにします。

欧州は、厳格な安全基準とグリーン製造の優先事項を通じて影響力を維持しています。ナノ毒性学に関するEMAのガイダンスはグローバルベンチマークを推進し、開発者に生分解性賦形剤の採用を迫る。ドイツの精密工学企業はインプラントの筐体にマイクロ成形機を供給し、スイスのバイオクラスターは抗体ドラッグコンジュゲートデリバリーを推進しています。ブレグジット後の英国は、米国のファスト・トラック・プログラムに歩調を合わせるため、アクセラレーテッド・パスウェイを導入します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生物製剤パイプラインの拡大

- ナノキャリア設計のブレークスルー

- 慢性疾患の有病率とアドヒアランスの焦点

- プラットフォーム」DDSスタートアップへのベンチャー資金調達

- デジタル治療用マイクロリザーバーインプラント

- 3Dプリンターによる個別化剤形

- 市場抑制要因

- バッチツーバッチの複雑さとリコール

- 厳しいCMC規制と配合剤規制

- 生物学的DDSのコールドチェーンコスト上昇

- ナノキャリアによる環境毒性への懸念

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額-米ドル)

- タイプ別

- 経口ドラッグデリバリーシステム

- 注射剤ベースのドラッグデリバリーシステム

- 吸入/肺ドラッグデリバリーシステム

- 経皮ドラッグデリバリーシステム

- 経粘膜ドラッグデリバリーシステム

- キャリアベースのドラッグデリバリーシステム

- その他のタイプ

- 用途別

- 腫瘍

- 心血管

- 代謝(糖尿病、肥満)

- 中枢神経系疾患

- 感染症

- 眼科

- 泌尿器・女性の健康

- その他

- 技術プラットフォーム別

- プロドラッグ&刺激応答性

- 脂質ベースのナノキャリア(リポソーム、LNP、SLN)

- 高分子ナノキャリア(PLGA、PEG、ミセル)

- 標的リガンド結合型

- スマートインプラント&電気応答性

- 3Dプリンテッド・マイクロニードル

- その他

- エンドユーザー別

- 病院・クリニック

- 在宅医療・自己管理

- 専門・外来センター

- CRO/CDMO &アカデミックラボ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company

- Johnson & Johnson(Janssen & Ethicon)

- Pfizer Inc.

- Novartis AG

- Medtronic Plc

- Abbott Laboratories

- Baxter International

- Bayer AG

- Boston Scientific Corp.

- Kindeva Drug Delivery

- Ypsomed AG

- AbbVie Inc.

- AstraZeneca Plc

- Gerresheimer AG

- Catalent Inc.

- West Pharmaceutical Services

- SHL Medical

- Insulet Corporation

- Nemera

- Elcam Medical