|

市場調査レポート

商品コード

1836551

セルベースアッセイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Cell Based Assay - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| セルベースアッセイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月24日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

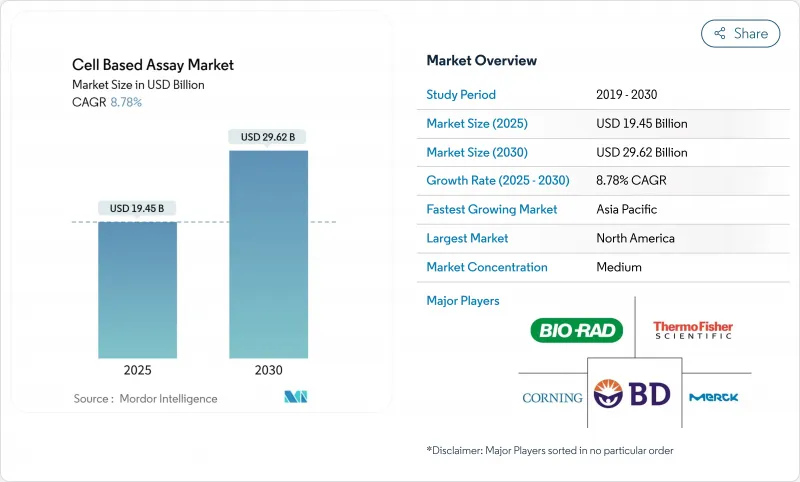

セルベースアッセイ市場規模は2025年に194億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは8.78%で、2030年には296億2,000万米ドルに達すると予測されます。

2025年4月にFDAが動物実験を段階的に廃止することを決定したことに後押しされ、動物実験からヒトに関連するin vitroモデルへの移行が進み、検証済みの細胞プラットフォームが規制に準拠した開発の中心に位置付けられています。企業は、予測精度の向上とサイクルタイムの短縮のため、自動化、AI主導の分析、3Dオルガノイドモデルを急速に拡大しており、大手バイオファーマグループからの投資フローは、次世代スクリーニング技術への自信を示しています。同時に、慢性疾患の増加、腫瘍学パイプライン、再生医療プロジェクトは、ハイスループット・フォーマットとラベルフリー検出システムに対する堅調な需要見通しを維持しています。

世界のセルベースアッセイ市場の動向と洞察

慢性疾患と生活習慣病の有病率の上昇

がんや代謝性疾患の罹患率の増加は、発見サイクルを短縮する洗練された表現型スクリーニングへの需要を強めています。国立がん研究所の予算は2024年に4億760万米ドル増加し、がん領域のパイプラインを対象としたハイコンテント・プラットフォームのための資金が計上されました。バーテックス・ファーマシューティカルズは、1型糖尿病に対する幹細胞治療薬のスケールアップに2億4,000万米ドルを拠出しました。高齢化により臨床ニーズが拡大する中、製薬グループはオルガノイド・パネルとマルチプレックス・フローサイトメトリーを統合し、トランスレーショナルな関連性を高めることで、長期的な成長を強化しています。

創薬への製薬・バイオテクノロジー研究開発費の増加

サーモフィッシャーサイエンティフィックは、細胞分析機能を含む米国の製造・研究開発拠点に20億米ドル(2025-2028年)の予算を計上しています。メリーランド州にあるアストラゼネカの3億米ドルの細胞治療施設とノボ・ノルディスクの41億米ドルの注射剤治療施設は、in vitro検査ワークフローへの幅広い資本配分を明らかにしています。富士フイルムディオシンスのような受託製造業者は、哺乳類細胞プロセスに焦点を当てた16億米ドルの拡張でこれに続き、セルベースアッセイ産業に対するマルチステークホルダーの信頼を示しています。

先進的プラットフォームの高い資本コストとメンテナンスコスト

スペクトルフローシステムは50万米ドルを超え、年間サービス契約はその20%を上乗せします。ベックマン・コールターのモジュール式アップグレードを含む融資制度は参入障壁を下げようとするものであるが、資本支出はセルベースアッセイ市場浸透の抑制要因のままです。

レポートで分析されているその他の促進要因と抑制要因

- ハイスループット&ラベルフリーアッセイの絶え間ない開発進歩

- プレシジョン・オンコロジーへの3Dオルガノイドモデルの採用拡大

- 学際的なアッセイ開発人材の不足

セグメント分析

試薬とキットは、繰り返し購入できる経済性から、2024年のセルベースアッセイ市場の51.33%を占め、消耗品の収益基盤を支えています。しかし、細胞株は極めて重要な革新的エンジンであり、人工多能性幹細胞の進歩やCRISPRによる疾患モデルを背景にCAGR 10.17%で拡大しています。TreeFrog TherapeuticsがVertexと2億4,000万米ドルのC-Stemライセンシング契約を結んだことは、スケーラブルで高品質の細胞材料に対する評価が高まっていることを裏付けています。

マイクロプレートサブセグメントは、ラボの自動化適合性から着実な利益を享受し、特殊培地と緩衝液は市場全体の拡大を反映しています。幹細胞由来株は、高含量スクリーニングに不可欠な一貫性の向上により、初代培養に取って代わることが増えています。

ハイスループット・スクリーニング(HTS)プラットフォームは、長らく創薬の基幹技術であり、2024年の売上高は42.19%でした。しかし、需要はより正確にin-vivoの生物学を再現する生理学的に適切な3-Dモデルへとシフトしています。3D培養セグメントのCAGR 8.25%は、オルガノイドの標準化と規制当局の承認によって推進されています。BDのスペクトルフローインテグレーションとロボットアームは、既存ベンダーが自動化とマルチモーダル検出によってHTSの将来性をどのように担保しているかを示しています。

ラベルフリー検出とスペクトルサイトメトリーはアッセイの読み出しを広げ、自動リキッドハンドラーはサンプル前処理時間を短縮し、スループットを向上させる。これらの進歩が相まって、統合型プラットフォームのセルベースアッセイ市場規模は拡大しており、がん領域のワークフローにおいて2桁成長が期待されます。

地域別分析

北米は2024年の売上高の41.23%を占め、バイオ医薬品パイプラインの充実、NIHの資金援助、ヒト関連モデルを支持するFDAガイダンスに支えられています。サーモフィッシャーサイエンティフィックの20億米ドルの計画など、政府による優遇措置や国内製造への投資は、地域のサプライチェーンを強化し、セルベースアッセイ市場を拡大します。

アジア太平洋地域はCAGR 9.13%と最も急速に拡大しています。中国の人材プールとインフラは急速に拡大しており、高次元サイトメトリーシステムをターゲットとしたサイテック・バイオサイエンスの無錫における50,000平方フィートの製造ハブが脚光を浴びています。日本では、細胞治療と遺伝子治療の承認が迅速化されたことで、アッセイに依存する製品の商業化が加速し、3次元培養やAIを活用した分析への需要が高まっています。

欧州は、ドイツ、スイス、英国に定着した製薬クラスターを通じてかなりのシェアを維持しています。代替検査規制の米国基準との調和が、ラベルフリー検出や臓器オンチップ・プラットフォームへのアップグレードを促進しています。一方、ラテンアメリカ、中東・アフリカは、技術移転や共同プログラムが高資本参入障壁を緩和する新たな機会を提供しています。これらの地域を合わせると、規制の収束が進む一方で、世界のセルベースアッセイ市場に新たなボリュームが加わることになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患・生活習慣病の増加

- 製薬・バイオテクノロジー企業の創薬研究開発費の増加

- ハイスループット&ラベルフリーアッセイの継続的進歩

- プレシジョン・オンコロジーにおける3Dオルガノイドモデルの採用拡大

- スクリーニングサイクルを加速するAIを活用したハイコンテンツ分析

- 動物実験に代わる試験管内試験への世界の規制シフト

- 市場抑制要因

- 高度なプラットフォームの高い資本コストとメンテナンスコスト

- 多分野にまたがるアッセイ開発人材の不足

- データ統合とアッセイ相互運用性のための険しい学習曲線

- パンデミック後の脆弱な特殊試薬サプライチェーン

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品別

- 細胞ライン

- 初代細胞ライン

- 幹細胞ライン

- 人工多能性細胞ライン

- 遺伝子組換え細胞株

- その他

- 試薬&キット

- アッセイ試薬

- レポーター遺伝子&基質キット

- バッファー&培地

- その他の試薬

- マイクロプレート

- その他消耗品

- 細胞ライン

- 技術別

- ハイスループットスクリーニング

- フローサイトメトリー

- 自動リキッドハンドリング

- ラベルフリー検出

- 3次元細胞培養アッセイ

- その他

- 用途別

- 創薬・医薬品開発

- ADMEおよびトキシコロジー研究

- 基礎研究

- 精密・再生医療

- その他の用途

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 受託研究機関

- 学術・政府機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company

- Thermo Fisher Scientific Inc.

- Danaher Corporation

- Merck KGaA

- PerkinElmer Inc.

- Bio-Rad Laboratories Inc.

- Corning Incorporated

- Lonza Group AG

- Promega Corporation

- Cell Signaling Technology Inc.

- Agilent Technologies Inc.

- Charles River Laboratories

- Eurofins Scientific SE

- DiscoverX Corporation

- Revvity Life Sciences

- Abcam plc

- GE HealthCare Technologies Inc.

- Miltenyi Biotec

- Sartorius AG

- ATCC