|

市場調査レポート

商品コード

1836543

ラテンアメリカの歯科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Latin America Dental Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ラテンアメリカの歯科用デバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月10日

発行: Mordor Intelligence

ページ情報: 英文 90 Pages

納期: 2~3営業日

|

概要

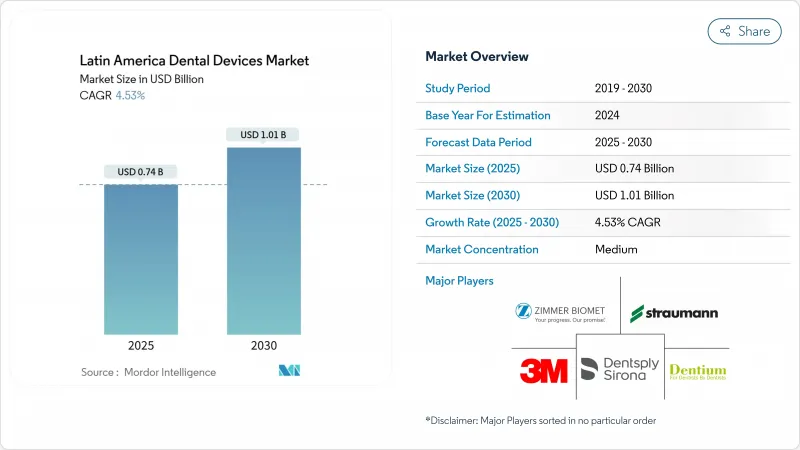

ラテンアメリカの歯科用デバイス市場規模は2025年に7億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは4.53%で、2030年には10億1,000万米ドルに達すると予測されます。

需要の背景には、拡大するプライベートクリニックエコシステム、デジタルワークフローに対する患者の嗜好の高まり、製品承認までの期間を短縮するブラジルの規制改革があります。歯科医療サービス機関(DSO)は独立した診療所の統合を続け、大規模な複数施設の発注を行い、機器とトレーニングのバンドル契約に対するメーカーの関心を高めています。ほとんどのハイエンド機器は輸入され、米国ドルで請求されるため、為替変動は依然として主なコスト面の逆風です。とはいえ、デジタルラジオロジー、チェアサイドCAD/CAM、3Dプリンターのパイプラインは、メーカーがラテンアメリカの歯科用デバイス市場に合わせて価格帯や融資パッケージを調整するにつれて強化されつつあり、2030年まで1桁台半ばの成長が持続することを示唆しています。

ラテンアメリカ歯科用デバイス市場の動向と洞察

ブラジルとメキシコにおけるデンタルツーリズムの増加がハイエンド機器の売上を牽引

米国とカナダからの患者流入により、クリニックは高級口腔内スキャナー、チェアサイドミリングマシン、インプラント手術ユニットによる差別化を図っています。世界のデンタルツーリズムの年間旅行者数は、2024年までに300万~400万人に達するが、この旅行者の半数がブラジルやメキシコを選ぶため、ラテンアメリカの歯科用デバイス市場は直接利益を得ています。ボゴタやメデジンの歯科医院はこの戦略を再現し、治療計画の精度を高めるCBCTスキャナーに投資しています。機器の買収は、臨床ツールと同様にマーケティング資産として機能する、目に見える、患者に接する技術をますます重視するようになっています。メーカー各社の競争上の対応は、観光の季節性に連動した後払い方式を拡大することで、診療所の為替リスクを軽減することです。総合的に見ると、ラテンアメリカの歯科医療機器市場において、観光産業による支出がプレミアムサブセグメントの貢献度を高めています。

民間DSOネットワークの拡大が機器の一括調達を後押し

DSOはグループ購買契約を利用して、歯科用ユニット、画像処理装置、滅菌システムの2桁台の割引を確保しています。DSOモデルは、10年前の15%から2024年には新規開業医の64%を占め、サプライヤーとの交渉を再構築します。地域のリーダーたちは、アフターサービスと遠隔モニタリングソフトをバンドルし、各施設の臨床品質を標準化することで、計画外のダウンタイムを減らし、ベンダーの囲い込みを強化するアプローチをとっています。メーカーにとっては、DSOとの複数年の枠組み契約により、四半期ごとの受注変動が平準化され、数量予測が改善されます。この動向は、買い替えサイクルの予測可能性を高め、デジタル統合プラットフォームの導入を加速させるため、ラテンアメリカの歯科医療機器市場にとって構造的にプラスです。

ブラジルANVISA登録の遅れ(12~18ヵ月)

最近の改革では、リスクの低いカテゴリーについては60日間のファストトラックが目標とされているが、クラスIIIおよびIVの歯科用機器は依然として長い書類審査に直面しています。中級メーカーは、ブリッジング試験や現地の生体適合性試験で市販前予算が膨らむため、発売を延期することが多いです。大規模な多国籍企業は、並行申請戦略によって遅れを緩和しているが、未承認在庫を抱えることによる在庫コストが利益率の足を引っ張っています。このボトルネックはブラジルの競争価格圧力を低下させ、最先端製品の入手を遅らせ、ラテンアメリカの歯科用デバイス市場の成長を削いでいます。

レポートで分析されているその他の促進要因と抑制要因

- CAD/CAMと3Dプリンティングラボの採用増加

- 携帯型診断機器の普及に拍車をかける遠隔歯科のロールアウト

- 輸入コーンビームCTコストを膨張させるFXのボラティリティ

セグメント分析

歯科用消耗品は使用頻度が高いため2024年の売上をリードしているが、デジタルワークフローが主流になるにつれて資本設備カテゴリーが追い上げています。チェアサイドCAD/CAMシステムとポリマーレジン3Dプリンターは、地域別出荷台数の急増を記録し、年間売上高が23%拡大した。パノラマX線とセファロX線は依然として画像処理にかかる費用の大半を占めているが、クラウドベースのストレージが小規模診療所のITオーバーヘッドを削減するため、口腔内センサーがその差を縮めています。メーカー各社は、滅菌器やコンプレッサーにソフトウェアのアップグレードをバンドルしているため、統合されたスイートは、断片的なハードウェアの購入に対して魅力的であり続けています。その結果、デジタル・プラットフォームは従来のインスツルメンテーションを凌駕し、ラテンアメリカの歯科用デバイス市場において、利益率の高いサービス契約へとサプライチェーンの軸足を移すことになります。

導入スピードは様々である:チリとコロンビアは輸入関税が優遇されているため導入が最も早く、ペルーのようなコストに敏感な市場は再生品に重点を置いています。スキャナー、ミリングマシン、キュアオーブンのファームウェア標準化は、相互互換性を高め、チェアサイドでのエラーを減らし、症例のスループットを向上させています。ブラジルの現地アセンブラーは、ベンダーにとらわれないソリューションを求めるラボを取り込むため、オープンアーキテクチャーモジュールを追加しています。全体として、製品レベルの技術革新は、治療期間の短縮と診療休止時間の収益化という2つの目標に合致しており、ラテンアメリカの歯科用デバイス市場を安定した成長軌道に乗せる促進要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ブラジルとメキシコにおけるデンタルツーリズムの増加がハイエンド機器の販売を促進

- プライベートDSOネットワークの拡大が機器の大量調達を促進

- CAD/CAMと3Dプリンティングラボの導入が増加

- テレデンティストリーの展開がポータブル診断機器の普及を促進

- 民間DSOネットワークの拡大がバルク機器調達を促進

- メルコスールの関税引き下げがデジタルラジオロジーの輸入価格を引き下げる

- 市場抑制要因

- ブラジルANVISA登録の遅れ(12-18ヶ月)

- 高いアフターサービスコスト

- 為替変動によるコーンビームCT輸入コストの上昇

- 社会保障制度によるインプラントの償還が不安定

- サプライチェーン分析

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額)

- 製品別

- 一般・診断機器

- 歯科用レーザー

- 軟組織レーザー

- 硬組織レーザー

- 放射線機器

- 口腔外放射線装置

- 口腔内放射線装置

- 歯科用チェアおよび機器

- その他一般・診断機器

- 歯科消耗品

- 歯科生体材料

- 歯科インプラント

- クラウン・ブリッジ

- その他歯科消耗品

- その他の歯科用デバイス

- 一般・診断機器

- 治療別

- 歯列矯正

- 歯内療法

- 歯周治療

- 補綴

- エンドユーザー別

- 歯科病院

- 歯科医院

- 学術研究機関

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他ラテンアメリカ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- Straumann Group

- Envista Holdings Corp.

- Align Technology Inc.

- Planmeca Oy

- 3M Oral Care

- Ivoclar Vivadent AG

- Carestream Dental LLC

- A-Dec Inc.

- GC Corporation

- COLTENE Holding AG

- Vatech Co. Ltd.

- BIOLASE Inc.

- Osstem Implant Co. Ltd.

- Henry Schein Inc.

- Dental Morelli Ltda.

- Alliage SA

- Gnatus Equipamentos

- S.I.N. Implant System

- FGM Dental Group

- Bionnovation Biomedical