|

市場調査レポート

商品コード

1836503

中国のドラッグデリバリーデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Drug Delivery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国のドラッグデリバリーデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月11日

発行: Mordor Intelligence

ページ情報: 英文 75 Pages

納期: 2~3営業日

|

概要

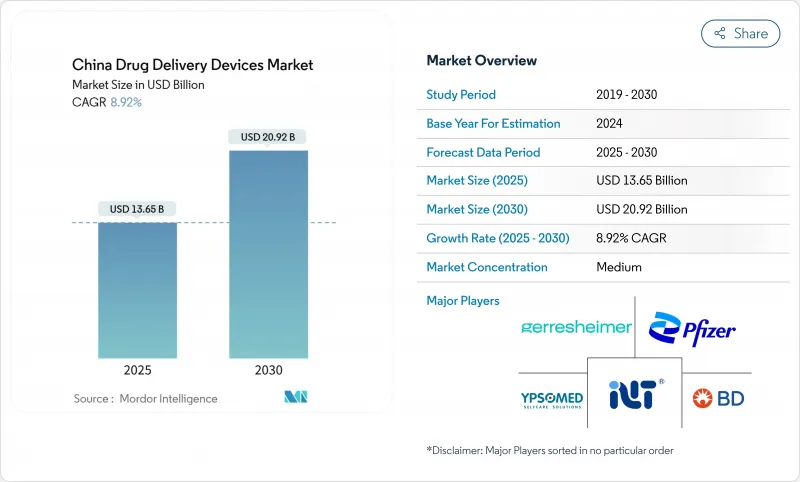

中国のドラッグデリバリーデバイス市場は、2025年に136億5,000万米ドルとなり、2030年には209億2,000万米ドルに達すると予測され、期間中のCAGRは8.92%を記録します。

成長の原動力となるのは、急速な高齢化であり、2040年までに国民の28%が60歳以上になると予想されています。また、慢性疾患の有病率の上昇、抜本的な償還改革、精密な送達を必要とする生物製剤の波も押し寄せています。数量ベース調達(VBP)は平均薬価を53%引き下げたが、これは病院を地元製医療機器に向かわせる一方で、グローバル・サプライヤーに生産の現地化を促しています。呼吸器疾患が公衆衛生上の優先事項であり続ける中、ティア1都市では大気質に関する課題が根強く、吸入プラットフォームへの需要が維持されています。同時に、5GコネクティビティとAI対応アドヒアランス・ツールが、地方におけるスマートな家庭用システムに新たな機会をもたらしています。国内の開発・製造受託機関(CDMO)が規模を拡大し、注射剤と新興の埋め込み型製剤の両方でコストを圧縮しているため、競争圧力は激化しています。

中国のドラッグデリバリーデバイス市場の動向と洞察

慢性疾患の負担増

中国は現在、世界の糖尿病人口の22%を擁し、心血管疾患は約3億3,000万人の国民に影響を及ぼしているため、病院と支払者は、自己管理を可能にしながら再入院を抑制できる精密な家庭用デバイスを求める傾向にあります。健康中国2030 "の青写真は、慢性疾患の管理を優先し、地域レベルのサービスへのアクセスを拡大することで、このシフトを後押ししています。加齢に伴う身体障害も、治療成果を損なうことなく介護者の負担を軽減する長時間作用型の埋め込み型医療機器の需要を高めています。そのため、投与を自動化したり遠隔監視を利用したりする機器は、長期介護コストの削減を目指す地方の医療当局の間で支持を集めています。上海と広州の病院グループはすでに、インスリンアナログと接続ペンを組み合わせたバンドルパッケージを導入しており、早期の商業的成功を示しています。

洗練されたデバイスを必要とする生物製剤の進歩

中国のバイオテクノロジー企業の資金調達は引き続き活発で、2024年上半期には47の細胞・遺伝子治療企業が新たな資金を調達しました。METiS PharmaceuticalsのようなAI主導の新興企業はmRNA用の脂質ナノ粒子を精製しており、その結果、温度制御注射器や自動注射器の注文が増加しています。規制当局は、市販後の安定性データを義務付けるガイドラインで対応しており、工場から患者までのバイオアベイラビリティを維持する送達イノベーションが急務となっています。がん領域は依然として焦点であり、個別化された投与レジメンには、クリニックでの調合ワークフローに適合する可変容量カートリッジが必要です。その結果、江蘇省の国内シリンジメーカーはクリーンルームの生産能力を2桁増やし、地元のバイオファーマの顧客にサービスを提供しています。

高い研究開発費と承認コスト

メイダー・メディカルは、研究開発費を売上高の14.70%に抑えたにもかかわらず、2024年の売上高が42.77%減少し、中小企業のコスト圧力が明らかになりました。コンテック・メディカル・システムズは、研究開発費を1,052万人民元に抑えながら、トップラインが35.76%減少し、同様の圧迫に直面しました。NMPA試験要件の強化はコンプライアンス費用を増大させ、資本力のある既存企業に有利な参入ハードル効果を生み出しています。北ジーンの累積損失626億7,000万人民元は、一流のイノベーターでさえ世界標準を満たすために莫大な投資を吸収していることを物語っています。

レポートで分析されているその他の促進要因と抑制要因

- 政府医療保険の拡大国内

- CDMOの規模拡大デバイスコストの低下

- 集中VBP価格圧力

セグメント分析

注射剤プラットフォームは2024年に42.34%のシェアを維持し、中国のドラッグデリバリーデバイス市場を支えています。インプラントタイプはCAGR最速の11.33%を記録し、数週間にわたる放出プロファイルをサポートする材料科学の進歩の恩恵を受けています。吸入器は汚染された大都市圏で成長を続け、輸液ポンプはICUの近代化プロジェクトを背景に堅調に伸びています。経皮吸収型パッチは、経口副作用のない鎮痛剤を求める高齢者に支持され、糖尿病性網膜症の割合が上昇するにつれて眼科用挿入剤が勢いを増しています。経鼻・経口剤は、ニッチではあるが、注射針を避けることが重要な小児の需要を引きつけています。

注射剤はまた、在宅生物学的製剤の第一選択であり、プレフィルドシリンジメーカーとテレファーマプラットフォームの連携を強化しています。上海の新興企業は、自己細胞ペイロードと組み合わせる詰め替え可能なマイクロリザーバーを試作しています。こうした動向は、中国のドラッグデリバリー市場規模における注射剤の優位性を補強しているが、支払者が投与回数削減のメリットを認識しているため、埋め込み型がその差を縮めつつあります。

2024年の売上高の48.65%を占める注射剤は、比類のないバイオアベイラビリティと多治療への柔軟性により、治療薬デリバリーの基幹製品であり続けています。しかし、眼への投与ルートは、徐放性インプラントが黄斑変性症の注射回数を減らすことから、2030年までのCAGRは10.78%となります。吸入は、公害に起因する慢性閉塞性肺疾患(COPD)の患者が都市部で高止まりしているため、堅調に推移しています。経皮吸収型製剤は、ニトログリセリンの1週間持続投与を可能にする皮膚に優しい接着剤に助けられ、心血管治療で伸びる。口腔粘膜および鼻腔ルートは、迅速な投与が重要な救急および小児用途でシェアを伸ばしています。

規制当局は現在、眼科臨床試験における患者報告アウトカムを奨励し、全身曝露を制限する微量注射器の承認を迅速に進めています。現地の吸入器メーカーは、スマートフォンとペアリングして手技をモニターする機能を追加し、償還のためのNHSAエビデンス基準を満たしました。その結果、中国のドラッグデリバリーデバイス市場は、注射剤が生物製剤とワクチンのポールポジションを維持するもの、非注射剤ルートのシェアが拡大することになります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の負担増

- 高度なデバイスを必要とする生物製剤の進歩

- 政府医療保険の拡大

- 都市部の大気環境の悪化による吸入需要の増加

- 国内CDMOのスケールアップによるデバイスコストの低減

- アドヒアランス・モニタリングのための5G対応スマート・コネクティビティ

- 市場抑制要因

- 高い研究開発費と承認コスト

- 集中数量ベース調達(VBP)の価格圧力

- 下位都市におけるコールドチェーン・ギャップ

- イノベーションを遅らせる断片的なIP情勢

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- デバイスタイプ別

- 注入デリバリーデバイス

- 吸入送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型ドラッグデリバリーシステム

- 眼用インサートおよびデリバリーインプラント

- 経鼻・経口投与デバイス

- 投与経路別

- 注入

- 吸入

- 経皮

- 口腔粘膜(頬側および舌下)

- 眼

- 経鼻

- 治療用途別

- 心血管

- 腫瘍

- 自己免疫疾患

- 肺疾患

- 糖尿病

- 神経疾患

- その他の用途

- 販売チャネル別

- 病院

- オフライン薬局

- オンライン薬局

- その他のチャネル

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Becton, Dickinson and Company

- Gerresheimer AG

- Pfizer Inc.

- Teleflex Medical

- Teva Pharmaceutical Industries Ltd.

- Organon

- Novartis AG

- GSK plc

- Baxter International Inc.

- Ypsomed Holding AG

- Kindly Medical Instruments Co., Ltd.

- Jiangsu Delfu Medical Device Co., Ltd.

- MicroPort Scientific Corporation

- Shanghai Pukun Medical Co., Ltd.

- SHL Medical AG

- Tianjin Pharmaco Medical Devices Co., Ltd.

- Nemera

- Owen Mumford Ltd.

- Elcam Medical