|

市場調査レポート

商品コード

1836447

日本のドラッグデリバリーデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan Drug Delivery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のドラッグデリバリーデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月09日

発行: Mordor Intelligence

ページ情報: 英文 68 Pages

納期: 2~3営業日

|

概要

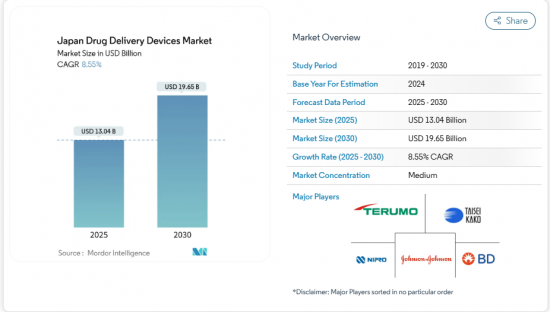

日本のドラッグデリバリーデバイス市場は2025年に130億4,000万米ドルに達し、2030年には196億5,000万米ドルに達し、CAGR 8.55%で拡大すると予測されます。

主な成長の原動力は、日本のかつてない高齢化、慢性疾患の増加、自己投与技術に報いる政策転換です。現在は注射剤が主流だが、インプラント型やスマートコネクテッド型が急成長しているのは、徐放性とデータ活用を重視したケアへの軸足が広がっていることを示唆しています。政府がSaMD(Software as Medical Device、医療機器としてのソフトウエア)注射器の早期市場投入を進めていることに加え、ウェアラブル端末に対する国民健康保険の償還が開始されたことで、次世代端末の市場投入時期が早まっています。供給サイドのイノベーションもまた、80以上の治療法が日本で未承認のままであるという顕著な「医薬品ロス」ギャップによって刺激され、複雑な薬事規制のチェックポイントを通過できる企業にチャンスをもたらしています。しかし、競争の激化は、労働力不足や地域医療格差と衝突し、自動化や在宅ソリューションへの継続的な需要を確実なものにしています。

日本のドラッグデリバリーデバイス市場の動向と洞察

慢性疾患の高負担と高齢化

日本では2,400万人の高齢者が複数の慢性疾患を抱えています。そのためデバイス設計者は、簡素化されたインターフェース、投与回数の削減、手先の不自由さや認知機能の変化に対応する安全ロックを優先しています。老化のバイオマーカーを利用した徐放性インプラントが研究開発の注目を集めており、地元企業は高齢者にやさしいソリューションの輸出機会を獲得することができます。人口動態の圧力は構造的なものであり、予測期間を超えても安定した需要を支えると思われます。

在宅ケアへの政府の後押し(ウェアラブルの薬価払い戻し)

遠隔診察や選択されたウェアラブルへの保険適用は、自己管理プラットフォームへの投資を促進します。しかし、疾患に特化したデジタルリハビリの償還はまだ不完全であり、イノベーターがナビゲートしなければならないパッチワークを生み出しています。都市部での導入は進んでいるが、地方では在宅介護の人材やIT基盤がまだ十分でないため、短期的な利用者増は期待できないです。それでも、政策の方向性は明確です。すなわち、ケアを病院から在宅にシフトさせ、スタッフ不足を補うことです。

配合剤に対するPMDAの厳しいバリデーションが市場投入までの時間を増加させる

承認された自己注射剤の半数は、親薬剤の最初の承認後に初めて承認を受けており、順次審査のハードルが高いことが明らかになっています。外国企業は、ワシントンDCで行われるPMDAのコンサルテーション・プログラムにもかかわらず、機器と薬剤のヒト要因試験に関する不確実性にしばしば直面し、スケジュールを引き延ばしています。その結果、規制当局のノウハウが豊富な国内の既存企業が有利になります。

レポートで分析されているその他の促進要因と抑制要因

- SaMD対応スマートインジェクターの迅速な承認パスウェイ

- 技術の進歩と医療専門家の不足

- 電子ポンプの高額な初期費用が小規模クリニックを制限しています。

セグメント分析

2024年の日本のドラッグデリバリーデバイス市場シェアは注射剤が543.25%を占め、糖尿病とがん領域での幅広い適用に支えられています。自動注射器は、人間工学に基づいた設計により安全性と利便性が向上したため、承認件数が着実に増加しました。一方、埋め込み型は、長時間作用型のソリューションが好まれる労働力不足に支えられ、CAGR10.40%を記録すると予測されます。日本の埋め込み型ドラッグデリバリーデバイスの市場開拓は、交換手術を最小限に抑える生分解性マトリックスを開発者が改良するにつれて急拡大すると予測されます。

吸入デバイスは、ドライパウダーのイノベーションに支えられ、次に台頭するカテゴリーです。経皮パッチは、痛みのない安定した投与を好む高齢患者に引き続きアピールしています。点眼剤と経鼻ポンプはニッチではあるが、中枢神経系や眼科をターゲットとした研究開発を誘致しています。競合は、センサーを搭載したアプリケーターで機械式既存企業に課題するデジタル参入企業によって変化しています。老化をターゲットにした放出システムへの投資により、国内ポートフォリオの差別化がさらに進みます。

2024年の日本のドラッグデリバリーデバイス市場の56.34%を注射ルートが占めています。しかし、吸入ルートは、アストラゼネカのブレストリのような患者にやさしい3剤併用療法に牽引され、CAGR 9.08%で拡大すると予測されます。したがって、日本のドラッグデリバリーデバイス市場規模は、製剤メーカーがより高い肺沈着効率を達成するにつれて、吸入用製品で力強い成長が見込まれます。

経皮経路は安定した訴求力を維持し、経口粘膜経路は即効性のある鎮痛薬やレスキュー薬として注目されています。経鼻・経眼経路はまだ小さいが、認知度の障壁が下がれば加速する可能性があります。ルートミックスは、患者の自律性の目標や、非侵襲的で家庭に適合する選択肢の模索をますます反映しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の高負担と高齢化

- 在宅医療に対する政府の後押し(ウェアラブルの薬価償還)

- SaMD搭載スマートインジェクターの迅速な承認パスウェイ

- バイオシミラーの台頭による新たな送達形態の必要性

- ドラッグデリバリーデバイスの技術的進歩

- 医療従事者不足によるドラッグデリバリーデバイスの高度化

- 市場抑制要因

- 配合剤に対する厳しいPMDA検証により市場投入までの時間が増加

- 電子ポンプの高額な初期費用が小規模クリニックを制限

- 経鼻・肺デバイスに対する患者の認知度の低さ

- 複雑なデバイスに対する国内CDMOの能力制約

- バリュー/サプライチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- デバイスタイプ別

- 注入デリバリーデバイス

- 吸入送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型ドラッグデリバリーシステム

- 眼用インサートおよびデリバリーインプラント

- 経鼻・経口投与デバイス

- 投与経路別

- 注射剤

- 吸入

- 経皮

- 口腔粘膜(頬側および舌下)

- 眼

- 経鼻

- 技術別

- 従来の機械式

- 電子/スマート/コネクテッド

- ニードルフリージェット

- 制御/徐放システム

- 用途別

- 糖尿病

- 腫瘍学

- 心血管疾患

- 呼吸器疾患(喘息、COPD)

- 感染症(RSV、インフルエンザなど)

- 自己免疫疾患およびその他

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅医療

- 小売薬局・クリニック

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Taisei Kako Co., Ltd.

- Terumo Corporation

- Mitsubishi Tanabe Pharma

- Otsuka Pharmaceutical Co.

- Nipro Corporation

- Daiichi Sankyo Co.

- Becton, Dickinson and Company

- Johnson & Johnson

- Cook Medical LLC

- Bayer AG

- Novartis AG

- GlaxoSmithKline plc

- Pfizer Inc.

- Sanofi SA

- Eli Lilly and Company

- AstraZeneca plc

- Roche Holding AG

- Medtronic plc

- West Pharmaceutical Services