|

市場調査レポート

商品コード

1836655

英国のドラッグデリバリーデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United Kingdom Drug Delivery Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国のドラッグデリバリーデバイス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

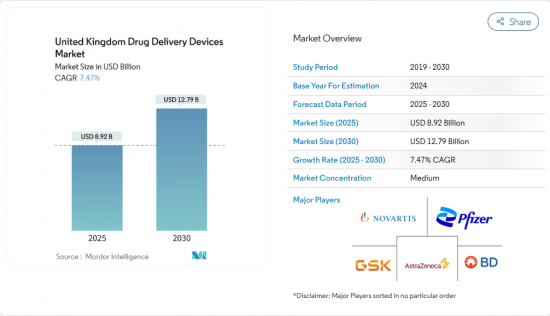

英国のドラッグデリバリーデバイス市場は、2025年に89億2,000万米ドルと評価され、2025~2030年のCAGRは7.47%で、2030年には127億9,000万米ドルに達すると予測されています。

精密医療を推進する国民保健サービス(NHS)、在宅医療の採用増加、革新的なデバイスの市場投入までの時間を短縮する承認経路の加速化などが成長を後押ししています。アドヒアランスが1%向上するごとに、NHSは入院回避で約5億ポンドを節約できると推定され、コスト削減が調達戦略の中心に据えられています。ブレグジット後の規制はUKCAマーキングに移行したが、新しい国際的な信頼性手続きにより、オーストラリア、カナダ、欧州連合、米国で承認されたデバイスは、より迅速に英国のドラッグデリバリーデバイス市場に参入できるようになり、外国のイノベーターにとって英国の魅力が維持されています。持続可能性も重要です。次世代加圧式定量吸入器(pMDI)の地球温暖化係数(GWP)ゼロに近い推進剤は、メーカーが二酸化炭素削減目標を達成しながらNHSの入札を獲得するのに役立っています。コネクテッドデバイスの並行した急増は、NHSが毎年およそ6億3,700万ポンドを費やしている服薬不遵守に対応しています。

英国のドラッグデリバリーデバイス市場の動向と洞察

自己管理と在宅ケアのための政府の取り組み

2025年に障害者施設補助金が8,600万ポンド追加され、より多くの患者が自宅で病状を管理できるようになり、現在ほぼすべての地域薬局で7つの軽症疾患をカバーしているPharmacy Firstスキームを補完しています。人工膵臓技術を5年間にわたって配布するNHSの計画は、直感的な自己使用システムに対する政策主導型の需要を例証しています。このような施策は、ペン型注射器、ウェアラブルポンプ、素人操作用に設計された吸入器など、英国のドラッグデリバリーデバイス市場にボリュームを流しています。

スマート・コネクテッド・デバイスの開発と採用

コネクテッドデバイスは、電子カルテの普及率がNHSトラストの95%に達するにつれて、2030年まで英国ヘルスケアにおいてCAGRが2桁台になると予想されます。MedTech Funding Mandateの下で償還されたスマート吸入器や、インスリンペンのDOSEなどのBluetoothアドオンは、IoTの統合が年間2万2,000人の早期死亡につながるノンアドヒアランスにどのように対処するかを示しています。デジタル・ヘルスケア・プランによって構築される広範なデータ・バックボーンにより、これらのデバイスはリアルタイムの投与データを臨床ワークフローに直接取り込むことができます。

厳しい断片化された規制状況とブレグジット後の課題

製造業者は2030年までCE認証とUKCA認証の両方を維持しなければならず、2025年6月発効の市販後サーベイランス規則では重大インシデントの定義が拡大されます。英国以外のサプライヤーは責任者を任命しなければならず、コストと複雑さが増すが、承認機関の拡大と国際的な信頼ルートが部分的な緩和をもたらします。

セグメント分析

2024年の英国のドラッグデリバリーデバイス市場シェアは注射剤が45.6%を占める。生物製剤の普及と自己注射に対する患者の嗜好がこのリードの理由です。センサーと無線モジュールの統合により、プレフィルドペンはデータ豊富なアドヒアランスツールに変貌しつつあります。2025年から2030年にかけては、OxCD3などの研究センターが数カ月にわたって薬剤を放出する超音波トリガーデポを開発しているため、埋め込み型システムのCAGRが最速の10.86%となります。

吸入剤セグメントは、NHSの脱炭素化目標から恩恵を受け、GWPゼロに近い推進剤を使ったpMDIへの調達に舵を切っています。経皮パッチは、マイクロニードルアレイが針を使わずに浸透性を改善するにつれて拡大しています。経鼻・経眼用デバイスは依然としてニッチではあるが、英国のドラッグデリバリー市場全体の多様化を反映し、専門的な研究開発資金を集めています。

注射剤は2024年の売上高の52.3%を占め、大容量注射器の処理能力を向上させる近代的な無菌ハブへのNHSによる2億400万英ポンドの投資を活用しています。しかし、経口粘膜システムは、初回通過代謝を回避し、数分以内に血漿中濃度がピークに達する粘着フィルムにより、予測CAGR 9.38%で地歩を固めつつあります。

吸入経路は持続可能性の義務化から恩恵を受け、経皮パッチは痛みのない選択肢を求める患者の需要に応えます。経鼻投与は、神経疾患に対する脳への直接デリバリーを約束するもので、アルツハイマー病やパーキンソン病の治療を再構築する可能性のある、英国のドラッグデリバリーデバイス市場におけるホワイトスペースの機会です。眼インプラントは、毎月の注射から半期挿入に移行しつつあり、クリニックの負担を軽減し、アドヒアランスを向上させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自己投与と在宅ケアに対する政府の取り組みと動向

- スマート・コネクテッド・ドラッグデリバリーの開発と普及

- 研究開発イニシアチブの増加と政府からの支援

- 生物製剤パイプラインの成長が高度な注射器の需要を牽引

- 慢性疾患および感染症の流行と罹患率の上昇

- ブレグジット後の配合剤の迅速承認

- 市場抑制要因

- ブレグジット後の遅延とコストに関する課題

- 高い開発・製造コストと限られた国内クリーンルーム製造能力

- さまざまなデバイスに伴うリスクと懸念

- NHSの価格設定とリベート圧力

- バリュー/サプライチェーン分析

- 規制と技術的展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- デバイスタイプ別

- 注射用デリバリーデバイス

- 吸入デリバリーデバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型ドラッグデリバリーシステム

- 眼用インサートおよびデリバリーインプラント

- 経鼻・経口投与デバイス

- 投与経路別

- 注射剤

- 吸入

- 経皮

- 口腔粘膜(頬側および舌下)

- 眼

- 経鼻

- 用途別

- 糖尿病

- 呼吸器疾患

- 腫瘍

- 心血管疾患

- 感染症

- 神経疾患

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅医療

- 専門クリニック

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Pfizer Inc.

- AstraZeneca plc

- GlaxoSmithKline plc

- Novartis AG

- F. Hoffmann-La Roche Ltd

- Solventum

- Becton, Dickinson and Company

- Baxter International Inc.

- Ypsomed AG

- Nemera

- Gerresheimer AG

- AptarGroup Inc.

- Owen Mumford Ltd.

- Teva Pharmaceutical Industries Ltd.

- West Pharmaceutical Services Inc.

- SHL Medical

- ICU Medical

- Terumo Corporation

- Insulet Corporation

- Tandem Diabetes Care, Inc.