|

市場調査レポート

商品コード

1836499

臨床試験支援サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Clinical Trials Support Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 臨床試験支援サービス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月16日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

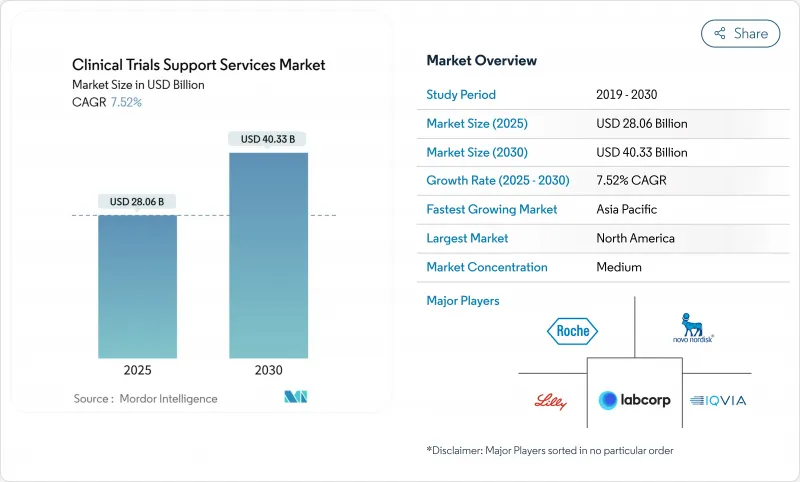

臨床試験支援サービスの市場規模は2025年に280億6,000万米ドルに達し、2030年にはCAGR 7.52%で403億3,000万米ドルに達すると予測されます。

拡大の背景には、研究開発パイプラインの拡大、専門的なアウトソーシングモデルに対する需要の高まり、患者登録のタイムラインを短縮する人工知能の採用拡大などがあります。スポンサーは、データプライバシー、サプライチェーンの整合性、実際のエビデンス生成を調和させることができるエンドツーエンドのパートナーをより重視しています。更新されたCONSORT 2025ガイドラインのような規制上のイニシアチブは、統合された品質システムを持つプロバイダーに有利な透明性の要件を増やしています。新興市場参入企業によって臨床業務が再編成され、企業買収の波によって、がん領域などの複雑な治療領域で大手ベンダーが規模の優位性を獲得しています。

世界の臨床試験支援サービス市場の動向と洞察

製薬企業およびバイオテクノロジー企業のフルサービスプロバイダーへのアウトソーシングシフト

グローバルな医薬品スポンサーは、コーディネーションギャップを削減し、アカウンタビリティを高めるためにベンダーリストを統合しています。フルサービスのパートナーは、プロトコールの設計、データ管理、規制当局への申請を1つの契約にまとめ、サイクルタイムと管理上のオーバーヘッドを削減しています。AIモデルを臨床ワークフローに組み込むエヌビディアとIQVIAの協業のような技術提携は、ベンダーによる施設特定、電子ソースレビュー、有害事象検出の自動化を支援します。このアプローチは、集学的な専門知識と継続的なデータレビューが重要な腫瘍学や希少疾患プログラムにとって特に価値があります。バイオテクノロジー企業は、資本の制約とスケジュールの前倒しに対処しながら、初期段階の資産を重要な試験に転換するために、このような統合されたサービスをますます利用するようになっています。

コスト効率の高い新興市場への臨床試験の拡大

スポンサーは、アジア太平洋のハブに活動をシフトすることで、40~60%のコスト削減を達成し、同時に治療を受けていない集団にアクセスすることで、募集を迅速化することができます。中国の3SBioが60億米ドルのライセンシング契約を獲得したことは、この地域が後期臨床試験の実施において高度化していることを示しています。インドのCDSCOのような各国の規制当局は、引き続き承認の合理化を進め、治験開始までのリードタイムを短縮しています。とはいえ、この地域の勢いを持続させるには、インフラの格差と治験責任医師のトレーニングが成功の決め手となります。

厳しいデータプライバシー規制(GDPR、HIPAAなど)

データ・ガバナンスの義務化は複雑さとコストを増大させる。HIPAAのオンライン追跡ガイダンスの一部を取り消した米国の連邦判決は、デジタル採用ツールの不確実性を浮き彫りにしています。多国籍のプログラムでは、予算の15~20%をコンプライアンスの専門家、安全なホスティング、同意管理プラットフォームに振り向けることが多いです。ヘルスケア組織の44%は、データガバナンスレポートの作成に苦慮しており、専門的なリスク管理ソフトウェアへの需要が高まっています。

レポートで分析されているその他の促進要因と抑制要因

- 革新的治療薬とワクチンにおける研究開発費の増加

- 複雑な生物製剤と個別化医療試験に対する需要

- 資格のある治験責任医師と認定試験実施施設の不足

セグメント分析

フェーズIIIは、規制当局に安全性と有効性を証明する極めて重要な役割を反映し、2024年に45.52%の最大売上シェアを占めました。これらの後期段階では、数千人の参加者、複数の地域、厳格なデータ整合性チェックが行われることが多く、高度なモニタリングとリアルタイム分析が要求されます。スポンサーは、統計的妥当性を損なうことなく修正を可能にする適応的デザイン要素をますます統合しています。その規模にもかかわらず、フェーズIIIのコスト圧力は、プロトコールデザインを最適化し、オンサイト訪問を減らすためにリスクベースのモニタリングを活用する動機付けとなっています。

第I相試験のCAGRは2030年まで最速の9.25%です。これは、ベンチャー企業の支援を受けたバイオテクノロジー企業が、新規の治療法をヒト初臨床試験に押し進めるためです。ブラックフィンバイオ(BlackfinBio)のような遺伝子治療参入企業は、高度なウイルスベクターと複雑な用量漸増スキームに依存する遺伝性痙性対麻痺のフェーズ1/2試験プロトコルで食品医薬品局の認可を確保しました。この急増には、薬物動態モデリング、センチネル投与、集中的な安全性監視の専門知識を持つサービスパートナーが必要です。第I相と第II相を橋渡しする適応的でシームレスなアプローチが人気を集めており、従来の相の定義がさらに曖昧になり、柔軟で技術対応力のあるベンダーの需要が高まっています。

2024年の臨床試験支援サービス市場規模では、患者の募集と維持が28.53%のシェアを占め、登録に関する根強い課題が浮き彫りになりました。ベンダーはAIツールを導入して患者をマッチングし、脱落リスクを予測し、アドヒアランス指標を改善するためにエンゲージメントコンテンツを調整します。CAGR10.35%で成長する規制・コンサルティングサービスは、FDAのM13A生物学的同等性フレームワークのようなグローバルガイダンスシフトに対応し、資料作成と戦略的アドバイスの需要を深める。地域に特化した知識を持つプロバイダーは、現地の文書を国際基準に合わせることで、承認を加速させることができます。

ロジスティクスの革新も成長を後押しします。パナソニックのヴィクセルのコンテナは、mRNAや細胞治療の出荷に不可欠な機能である無電源で10日間深部冷凍温度を維持します。統合された製造と包装の手配は、スポンサーがサプライチェーンのリスクを軽減し、大陸を越えて治験薬の完全性を確保するのに役立っています。先進的なバイオ分析ラボは、コンパニオン診断やマルチオミクスエンドポイントに対応するアッセイの提供を拡大し、エンドツーエンドのサービス提案を強化します。

地域別分析

アジア太平洋地域のCAGRは11.62%で推移しており、10年後までには従来の中心地を追い越すとみられます。政府の優遇措置、未治療人口の多さ、倫理承認プロセスの迅速化により、これまでは欧米の施設で行われていたファースト・イン・ヒト試験が注目されています。中国のような国は、複雑な生物製剤を管理できるハイスループットの第I相試験施設を建設し、日本のテクノロジー企業は治験責任医師のデータ入力作業を軽減するオーダーメイドのAIエージェントを提供します。

北米は依然として臨床試験支援サービス市場シェアの38.82%を占めており、これは食品医薬品局の構造化されたフィードバック機構と治験責任医師密度の高さに支えられています。しかし、この地域は賃金の高騰と治験施設スタッフの燃え尽き症候群に悩まされています。FDAの資源制約により、申請審査期間が長期化する懸念があり、試験開始が遅れる可能性があるため、スポンサーは地域を多様化する必要に迫られています。

欧州は厳格な科学的水準と専門治験責任医師へのアクセスで評価されているが、一般データ保護規則(General Data Protection Regulation)遵守の複雑さとエネルギーコストの上昇が、特に超低温ロジスティクスの予算を圧迫しています。南米と中東・アフリカは、二ヶ国語を話す治験責任医師、インフラの改善、コスト削減に助けられ、第Ⅱ相および第Ⅲ相試験の登録に占める割合が増加しています。これらの地域での長期的な成功は、施設認定、サイバーセキュアなデータプラットフォーム、地域特有の患者参加戦略への持続的な投資にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製薬企業やバイオテクノロジー企業のフルサービスプロバイダーへのアウトソーシングシフト

- コスト効率の高い新興市場への臨床試験の拡大

- 革新的な治療薬やワクチンの研究開発費の増加

- 複雑な生物製剤および個別化医療試験の需要

- AIを活用した患者の事前スクリーニングがリクルートを加速

- 治験薬のサプライチェーンにおけるブロックチェーンベースのトレーサビリティ

- 市場抑制要因

- 厳しいデータプライバシー規制(GDPR、HIPAAなど)

- 適格な治験責任医師と認定治験実施施設の不足

- コールドチェーン・ロジスティクスに影響するエネルギーコストの上昇

- グローバル治験ロジスティクスに対するカーボンフットプリントの重要性

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV/市販後

- サービスタイプ別

- 治験施設管理

- 患者募集と維持

- アッセイ開発および生物分析試験

- 受託製造・包装

- 保管・流通

- 薬事・コンサルティングサービス

- 商業化サポート

- その他のサービス

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 医療機器メーカー

- CRO(医薬品開発業務受託機関)

- 学術・研究機関

- 治療分野別

- 腫瘍学

- 循環器

- 神経学

- 感染症学

- 免疫学・自己免疫学

- その他の適応症

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IQVIA Holdings Inc.

- Laboratory Corporation of America Holdings(Labcorp)

- Thermo Fisher Scientific Inc.(PPD)

- Charles River Laboratories International Inc.

- ICON plc

- Parexel International Corporation

- Syneos Health

- Medpace Holdings Inc.

- WuXi AppTec

- SGS Life Sciences

- Clinigen Group plc

- Catalent Inc.

- Pfizer Inc.

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd

- Sanofi S.A.

- Novo Nordisk A/S

- GSK plc

- AstraZeneca plc

- Novartis AG