|

市場調査レポート

商品コード

1836486

モバイルヘルス(mヘルス):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Mobile Health (mHealth) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| モバイルヘルス(mヘルス):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月03日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

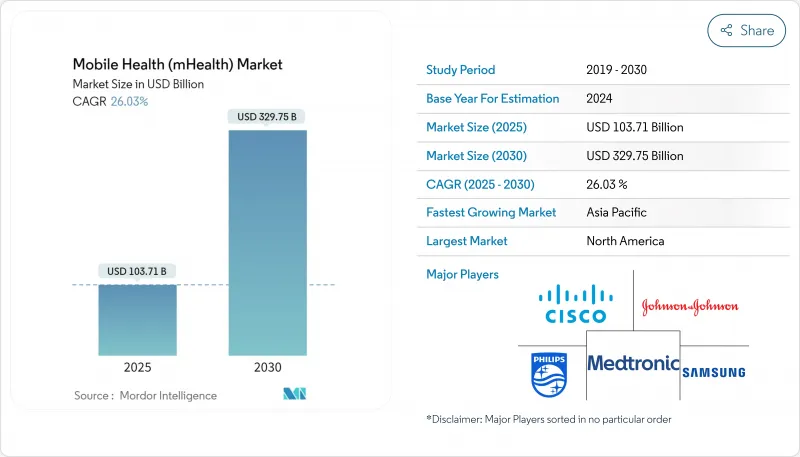

世界のモバイルヘルス(mヘルス)市場は2025年に1,037億1,000万米ドルに達し、2030年には3,297億5,000万米ドルに達すると予測され、CAGRは26.03%と堅調に推移します。

スマートフォンの急速な普及、データ料金の下落、人工知能とモバイル・プラットフォームの融合により、リアルタイムの診断と個別化ケアが大規模に加速しています。アジア太平洋の急成長は北米の長年のリードを侵食し始めており、既存企業は地域ポートフォリオのリバランスを進める一方、新規参入企業は良好な人口動態と政府の支援政策に乗っています。ポータブルで病院仕様のセンサーが日常的なウェアラブルに移行し、製品ロードマップと償還交渉が再構築されるにつれて、診断学はかつて優勢だったモニタリング分野を凌駕しつつあります。テクノロジー大手、医療機器のリーダー企業、機敏な新興企業が、継続的な収益モデルを支えるデータ所有権をめぐって争うようになり、競合は激しさを増しています。同時に、プライバシー規制の進化と臨床検証基準のばらつきが不確実性をもたらし、投資家もプロバイダーも同様に、市場投入スピードと長期的なコンプライアンス回復力を天秤にかけることを余儀なくされます。

世界のモバイルヘルス(mヘルス)市場の動向と洞察

mヘルス・プラットフォームと国家EHRシステムとの統合が臨床採用を加速させる

モバイルヘルス(mヘルス)の市場導入は、アプリからのデータが電子カルテに直接流れ込むことで加速します。湾岸協力会議の病院では、公共施設の4分の3以上がモバイル・インターフェースを公開しています。臨床チームの報告によると、重複入力が減少しており、相互運用性によって認知的負荷が軽減され、患者エンゲージメントのための時間が確保されることが示唆されています。見過ごされている結果として、堅牢なアプリケーション・プログラミング・インターフェースを提供するベンダーが、縦断的な患者情報の事実上のゲートキーパーになっていることが挙げられます。この新たな依存関係は、医療システムが相互運用性のリーダーと長期契約を交渉することを促し、購買決定がポイントソリューションよりもプラットフォームに傾くことになります。そのためモバイルヘルス(mヘルス)業界では、統合に携わる人材が最優先で採用されるようになり、短期的にはインターフェース・エンジニアの賃金が上昇することが予想されます。データ共有基準を法制化する国が増えるにつれ、競争優位性は機能数だけでなく、コンプライアンス遵守のスピードにかかってくる。

遠隔患者モニタリング診療報酬コードの拡大

最新のメディケア・メディケイド・サービスセンター(Centers for Medicare &Medicaid Services)規則では、遠隔生理モニタリングと遠隔治療モニタリングに個別の支払い経路が導入され、モバイルヘルス(mヘルス)市場参入企業にとってより明確なビジネスケースが生まれます。かつては接続機器の処方をためらっていた医療機関も、今では予測可能な収入源を得られるようになり、その結果、病院の調達チームはパイロット・プロジェクトではなく、企業全体のプラットフォームを標準化するようになりました。さらに、診療報酬の最適化はケアパスの再設計と切り離せなくなるため、財務責任者と臨床指導者の連携が深まるという効果もあります。この連携により、テクノロジー・サプライヤーはセンサー・ハードウェアに課金分析をバンドルし、デバイス販売からマージン向上サービスへと提供形態を変えつつあります。5年前には存在しなかったキャリアの道筋を示すものです。ペイヤーが米国外でもこれらのコードを複製するようになれば、先陣を切る企業は、実績のある請求テンプレートを新たな地域に移植し、収益化までの時間を短縮することになると思われます。

医師によるアプリの処方を弱体化させる限定的な臨床的検証と実世界でのエビデンス

食品医薬品局は500以上の人工知能ツールを認可しているが、その多くは長期的なアウトカムデータを欠いており、医師は検証されていないアプリの処方を躊躇しています。比較研究によれば、消費者向けウェアラブルは植え込み型モニターよりも心房細動イベントの検出数が少なく、医師は懐疑的です。この信頼性のギャップは、患者が生成したデータは増殖するが、臨床的な意思決定にはほとんど反映されないという二律背反を招き、両者をいらだたせる非効率性をもたらしています。ベンダーは、デジタルツールの開発サイクルに合わせた実用的な臨床試験のためにアカデミックセンターと提携し、エビデンス生成のタイムラインを短縮することで対応しています。その結果、モバイルヘルス(mヘルス)業界は、ソフトウェアの反復とランダム化比較試験手法を融合させたハイブリッド・ビジネスモデルを採用するようになりました。新たな推論としては、製品クレームが処方箋の配置を勝ち取るためにピアレビューに耐えなければならないため、統計リテラシーが市場参入チームに不可欠になるということです。

レポートで分析されているその他の促進要因と抑制要因

- 医療グレードのウェアラブルを可能にするセンサーの小型化とバッテリーの進歩

- アプリストアエコシステムを通じたオンデマンドバーチャルケアへの消費者のシフト

- レガシーな病院ITとの相互運用性の課題が企業展開を遅らせる

セグメント分析

モニタリングサービスは、プロバイダーにとって予測可能なキャッシュフローを確保する強固な償還コードに支えられ、2024年にモバイルヘルス(mヘルス)市場シェアの46%を獲得しました。市場規模の優位性は、日々の生理学的データに依存してタイムリーな介入を行う慢性疾患プログラムに起因しており、この実践により再入院のペナルティが軽減されます。診断学は、現在は小規模だが、AIを活用したツールが初期の研究で専門医レベルの精度を実証したことから、2030年までのCAGRは27.2%で拡大すると予測されます。この勢いは収束を示唆しています。プラットフォームはますますモニタリングと診断の両方の機能をバンドルするようになり、カテゴリの境界が曖昧になっています。即座に推測されるのは、1つの機器が2つの役割を果たす場合、サービスの二重計上を避けるために、償還の枠組みの見直しが必要になるかもしれないということです。このようなカテゴリの統合を予期している利害関係者は、先手を打って請求コードを揃え、先行者利益を確保することができると思われます。

血糖値モニターは、モバイルヘルス(mヘルス)市場規模の28%を占めるデバイスカテゴリーであり、その優位性は、世界的な糖尿病有病率と厳格な血糖値管理の臨床的必要性によって説明されます。最長1年持続する米サイズの埋め込み型センサーのような絶え間ない技術革新は、交換サイクルの延長を約束し、その結果、収益モデルをサブスクリプション分析へと再構築します。2030年までのCAGRが28.1%と予測される呼吸器モニターは、パンデミック後の肺の健康に対する意識の波に乗り、自覚症状が現れる前に悪化の兆候を示す機械学習アルゴリズムを活用します。これらの軌跡から推測されるのは、グルコース、呼吸器、心臓のデータを統合したマルチセンサー機器は、単一パラメーターのハードウェアをカニバリゼーション(共食い)する可能性があるということです。したがってサプライヤーは、ニッチ・リーダーシップを守るか、プラットフォーム戦略に軸足を移すかを評価しなければならないです。

地域分析

北米のモバイルヘルス(mヘルス)市場シェアは38%に達しており、支持的な償還政策とスマートフォンへのほぼ普遍的なアクセスに支えられています。プロバイダー組織はゼロトラストアーキテクチャを導入する傾向を強めており、サイバーセキュリティへの支出はアプリの使用と連動して増加することを示しています。ニュアンスの異なる推論として、保険会社は検証済みのアプリのセキュリティ認証を条件とする保険料割引を導入し、プライバシーの確保と医療費を関連付ける可能性があります。

CAGR29.9%で成長すると予測されるアジア太平洋地域は、サービスが行き届いていない人口が多いことと、5G病院回廊への政府投資による恩恵を受けています。インドの医療技術新興企業はグローバル資本を引き寄せ、中国の民間スタンドアロン5Gネットワークのパイロット・プログラムは現地のイノベーションを紹介しています。伝統的な医療をデジタル・プラットフォームに統合することに積極的なこの地域は、文化的に調整されたエンゲージメント・モデルを提供し、それが世界的な製品の適応を促す可能性があります。新たな推論としては、コンテンツをローカライズできない多国籍企業は、技術的に優れていても停滞するリスクがあるということです。

欧州は、技術革新と患者保護のバランスをとる一般データ保護規則(General Data Protection Regulation)のような規制の枠組みにより、強力な地位を維持しています。中東の「ビジョン2030」イニシアティブは官民パートナーシップを促進し、遠隔診察の件数を増加させ、湾岸諸国をAIトリアージツールの実験場として位置づけています。南米の普及曲線から、手頃な価格が普及の原動力となっていることがわかる。ブラジルの内陸部では、低価格のスマートフォンとプリペイドデータバンドルが組み合わされ、アクセスが広がっています。これらの地域全体から推測されるのは、規制の異質性により、ベンダーはコンプライアンス機能をモジュール化して効率的に拡張する必要に迫られるということです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- mヘルスプラットフォームと国内EHRシステムとの統合による臨床導入の加速

- 遠隔患者モニタリングの償還コードの拡大

- 医療用ウェアラブルを可能にするセンサーの小型化とバッテリーの進歩

- アプリストアのエコシステムを通じたオンデマンド・バーチャルケアへの消費者シフト

- 企業のウェルネス・プログラム健康保険とのバンドルによるアプリ購読の拡大

- 市場抑制要因

- 限られた臨床的検証と実世界でのエビデンスが、医師によるアプリの処方を弱体化させている

- レガシーな病院ITとの相互運用性の課題が企業導入を遅らせる

- データプライバシーへの懸念が高まり、高所得市場における患者の同意率が低下

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、米ドル)

- サービスタイプ別

- 治療サービス

- 自立エイジングソリューション

- 慢性疾患管理

- 診断サービス

- モニタリング・サービス

- 遠隔患者モニタリング機器

- ヘルスケア専門家による医療コールセンター

- 遠隔相談

- ポストキュートケアサービス

- ウェルネス&フィットネス・ソリューション

- その他のサービス

- 治療サービス

- デバイスタイプ別

- 血糖値モニター

- 心臓モニター

- 血行動態モニター

- 神経モニター

- 呼吸器モニタ

- 体温・温度モニター

- 遠隔患者モニタリング装置

- その他のデバイスタイプ

- 用途別

- 心血管疾患管理

- 糖尿病管理

- メンタルヘルスと行動障害

- 女性の健康と不妊のトラッキング

- フィットネス&ライフスタイルトラッキング

- 利害関係者別

- モバイルネットワーク事業者

- ヘルスケア・プロバイダー

- アプリケーション/コンテンツプレーヤー

- 支払者・雇用者

- その他の利害関係者

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Alphabet Inc.(Google)

- Samsung Electronics Co. Ltd.

- Medtronic PLC

- Koninklijke Philips N.V.

- Omron Corporation

- Johnson & Johnson(Verily)

- Teladoc Health Inc.

- Dexcom Inc.

- Cisco Systems Inc.

- Oracle Corporation(Cerner)

- Veradigm Inc.

- athenahealth Inc.

- AliveCor Inc.

- AirStrip Technologies Inc.

- Babylon Holdings Limited

- Qualcomm Life Inc.

- Wellmo Mobile Wellness Solutions MWS Oy