航空機用合成ビジョンシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aircraft Synthetic Vision Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836465

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

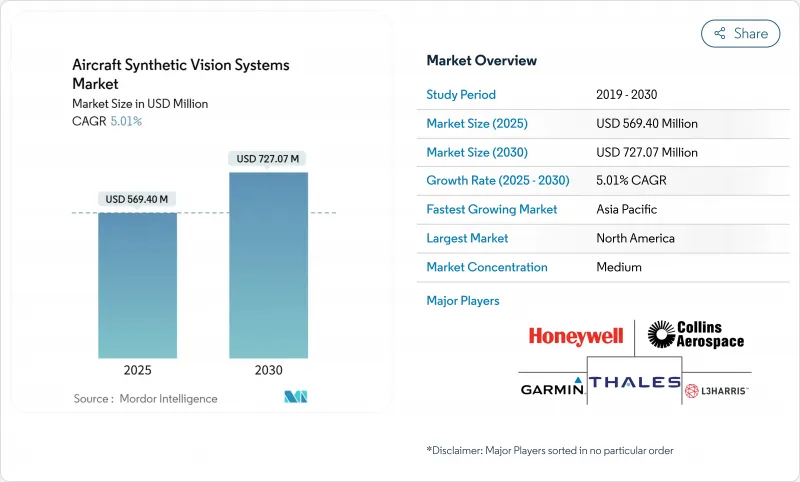

航空機用合成ビジョンシステム市場は、2025年に5億6,940万米ドルに達し、2030年には7億2,707万米ドルに達し、CAGR 5.01%で拡大すると予測されています。

米国と欧州の規制当局が、低視認性運航時に高い状況認識を提供するコックピットのアップグレードを義務付けているため、採用が加速しています。航空会社やビジネスジェットの運航会社は、合成ビジョンは既存のフライトデッキアーキテクチャに組み込むことができ、ダウンタイムを最小限に抑えることができるため、コンプライアンスへの最も費用対効果の高い道であると考えています。同時に、AI駆動の地形レンダリングエンジンに焦点を当てた航空会社との提携は、パイロットの作業負担を軽減すると同時に、データサブスクリプションサービスの付帯収益源を開拓しています。また、先進的なエアモビリティ・プログラムや、合成ビジョンを中核的な安全レイヤーとして扱う第6世代戦闘機プロジェクトも成長見通しを後押ししています。これらの要因は、OEMのラインフィットおよびレトロフィット・チャネルにおける航空機用合成ビジョン・システム市場の堅調な見通しを支えています。

世界の航空機用合成ビジョンシステム市場の動向と洞察

工場装着の複合ビジョンスイートを搭載したビジネスジェット機納入の増加

現在、新型ビジネスジェット機の納品には、合成視覚と強化視覚を単一のディスプレイに統合した複合視覚スイートが日常的に含まれています。ボンバルディア社のGlobal 8000とセスナ社のCitation Ascendは、これらの機能を基本装備として統合しており、高価なアフターマーケットでの取り付けを不要にしています。オペレーターはパイロットの作業負担軽減の恩恵を受け、メーカーは2025年から2026年にかけて改修が予定されているレガシーフリートで定期的なアップグレード収入を得ることができます。

第6世代戦闘機のコックピットにおけるSVS対応Hudの急速な採用(米国とEU)

NGAD F-47のような第6世代戦闘機プログラムは、戦術データとリアルタイムの地形画像を融合したヘルメット搭載ディスプレイに依存しています。コリンズ・エアロスペースのF-35用Gen IIIヘルメットはすでに、合成視覚が暗視装置に取って代わることを実証しており、より幅広い軍用採用への道を開いています。その後、民生用プラットフォームはこれらの硬化技術を継承し、認証サイクルを短縮しています。

データベース中心の視覚アルゴリズムの認証ボトルネック

機械学習による地形データベースは、決定論的なDO-178Cのフレームワークにうまく適合しないため、承認が長引き、開発コストが上昇します。場合によっては、OEMやアビオニクスベンダーは、認証リスクを減らすためにSVSの機能の複雑さを制限しています。そのため、ダイナミック地形レンダリング、都市3Dモデリング、EO/IRフィードとの統合などの機能が遅れています。例えば、マーキュリー・システムズの画像統合ツールは部分的な救済を提供するが、それでも小規模なサプライヤーにとってはハードルである設計保証レベルCの検証を必要とします。認証コストはほとんどの場合オペレータに転嫁され、SVSのアップグレードをより高価なものにしています。このため、小型ターボプロップ機やヘリコプターの市場では、SVSの商業的利用可能性が制限されます。

レポートで分析されているその他の促進要因と抑制要因

- Tier-2空港における低視認性進入クレジットの需要

- 高品位SVSを必要とする都市型エアモビリティeVTOLプログラム

- ターボプロップ機および小型ヘリコプターの改修におけるコスト感度

セグメント分析

プライマリ・フライト・ディスプレイは、2024年に航空機用合成ビジョンシステム市場シェアの45.51%を占めました。ヘッドアップディスプレイとヘルメットマウントディスプレイがCAGR 11.50%で最も速い成長を示しているが、これは主に防衛関連の受注と軍事技術の民間へのトリクルダウンによるものです。ガーミンのSVTアップグレードパスは、オペレーターがコックピットの配線を変更することなく、既存のPFDに3D地形を追加することを示しています。ヘルメット搭載型ソリューションの航空機用合成ビジョンシステム市場規模は、2030年までに拡大すると予測されています。

このセグメントの勢いは、合成地形に赤外線画像を重ね合わせ、モニターを追加することなく全天候型機能を実現する統合型複合ビジョン製品にも及んでいます。ユニバーサル・アビオニクスのClearVisionは民間ジェット機でのウェアラブルHUD採用の先例となり、コリンズ・エアロスペースは戦闘機グレードのヘルメットを民間回転翼機に採用しています。これらの開発により、航空機の合成視覚システム市場は、個別の製品ではなく、技術の連続体として強化され、プラットフォームの横断的な学習と量の効率化が可能になります。

ディスプレイ・ハードウェアは2024年に40.12%の売上を獲得しました。しかし、ソフトウェアと地形障害物データベースはCAGR 9.51%で成長しており、飛行中に更新されるAIリッチコンテンツへの軸足を反映しています。このシフトは、航空機の合成視覚システムの市場規模が2020年代後半にハードウェアのみのパッケージを追い抜くと予測される理由を説明しています。

サプライヤーは、レンダリングエンジンをディスプレイとは別にライセンス供与するケースが増えており、オペレータは低コストの市販モニターと交換できるようになっています。ハネウェルのMEMSベースのKSG7200リファレンスシステムは、既存のLRUに処理能力をパッケージ化したセンサーフュージョンモジュールへの幅広い動向を浮き彫りにしています。データベースのサブスクリプションは定期的なキャッシュフローを生み出し、顧客との関係を強固にします。

航空機用合成ビジョンシステム市場レポートは、タイプ別(プライマリフライトディスプレイ、その他)、エンドユーザー別(軍事、その他)、設置タイプ別(OEMラインフィット、その他)、コンポーネント別(ディスプレイシステム、その他)、プラットフォーム別(固定翼航空機、その他)、地域別(北米、欧州、その他)に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年に世界売上高の35.25%を占め、FAAによる強化飛行ビジョンに関する明確な規則と堅調なビジネスジェット機の利用に支えられています。運航会社は、冬の嵐活動中にスケジュールを維持するアプローチ・クレジットを確保するために合成ビジョンを採用しています。F-47プログラムのような国防契約は、この地域の専門知識を深め、サプライヤーが民間と軍事にまたがる研究開発を償却することを可能にします。

アジア太平洋はCAGR 8.75%で最も急成長している地域であるが、これは中国、インド、インドネシアの政府が二次空港の整備を進める一方、ACMI航空会社に航空機の拡大を奨励しているためです。航空機用合成ビジョンシステム市場は、かつては低視認性飛行が主要ハブ空港の専売特許であったこれらの国々で、肥沃な土壌を見つけることができました。地上ベースのILSの展開が遅れる中、衛星ベースの増強と新しいGNSSコンステレーションがさらに普及を後押しします。

欧州は、SESAR指令と強力な防衛計画を背景に着実に成長しています。EASAのAll Weather Operationsの枠組みは、航空会社にCAT II/III地上システムを導入せずに合成ビジョンを追加する経済的インセンティブを与えます。正確な地形モデルによって最適化された飛行経路は、燃料消費とCO2を削減します。これらの要因によって、大陸の航空機用合成ビジョンシステム市場はバランスよく拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 工場出荷時に複合ビジョンスイートを装備したビジネスジェットの納入台数の増加

- 第6世代戦闘機のコックピットにおけるSVS対応HUDの急速な採用

- Tier-2空港における低視認性進入許可に対する需要

- 高集積度SVSを必要とするアーバンエアモビリティeVTOLプログラム

- AIベースの地形レンダリングエンジンに関するOEMパートナーシップ

- FAA NextGenおよびEASA SESARのスケジュールに基づくSVSのレトロフィット義務化

- 市場抑制要因

- データベース中心のビジョンアルゴリズムの認証ボトルネック

- ターボプロップおよび小型ヘリコプターの改修におけるコスト感度

- コックピット搭載ハードウェアのGPU熱予算の制限

- コネクテッドアビオニクスバスのサイバーハードニングギャップ

- バリューチェーン分析

- 規制と技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- タイプ別

- プライマリーフライトディスプレイ

- ナビゲーションディスプレイ

- ヘッドアップディスプレイとヘルメットマウントディスプレイ

- その他のタイプ

- コンポーネント別

- 合成視覚コンピュータ/処理ユニット

- 航空データおよびGPSセンサー・スイート

- ディスプレイシステム

- ソフトウェア/地形・障害物データベース

- その他のコンポーネント

- プラットフォーム別

- 固定翼機

- 回転翼航空機

- 無人航空機(UAV)

- 先進エアモビリティ/eVTOL

- 設置タイプ別

- OEMラインフィット

- レトロフィット

- エンドユーザー別

- 軍事

- 商用

- 一般航空

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- エジプト

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- Collins Aerospace(RTX Corporation)

- Garmin Ltd.

- Thales Group

- Elbit Systems Ltd.

- L3Harris Technologies, Inc.

- Mercury Systems, Inc.

- Aspen Avionics, Inc.

- Avidyne Corporation

- ENSCO Inc.

- Astronics Corporation

- Universal Avionics Systems Corporation

- Esterline Technologies(TransDigm Group Incorporated)

- BAE Systems plc

- Genesys Aerosystems(Moog, Inc.)

- Saab AB

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日