中東・アフリカのパルプ・紙産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Middle East And Africa Pulp And Paper Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044220

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

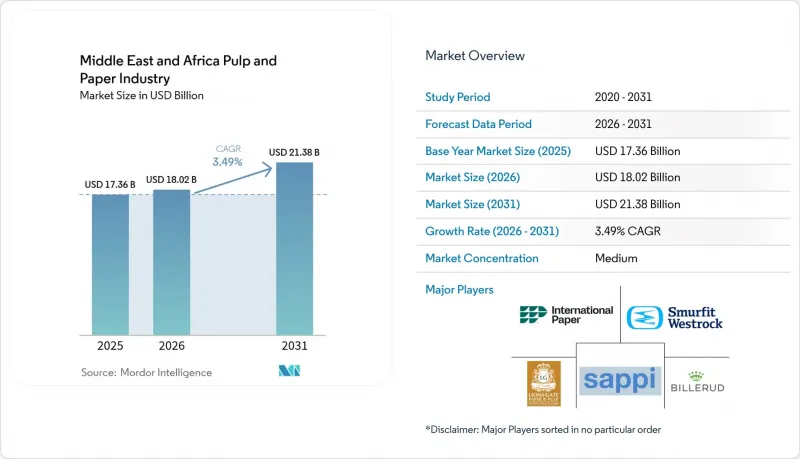

中東・アフリカのパルプ・紙市場の規模は、2025年の173億6,000万米ドル、2026年の180億2,000万米ドルから、2031年までに213億8,000万米ドルへと拡大すると予測されており、2026~2031年までの年間平均成長率(CAGR)は3.49%となる見込みです。

構造的な繊維不足により古紙の輸入量は高水準で推移していますが、一方、湾岸協力会議(GCC)諸国の政府系資本は、原料リスクを軽減する統合製紙工場や代替繊維のパイロット事業に資金を提供しています。南アフリカやサウジアラビアにおけるeコマース小包取扱量の増加、ケニアやアラブ首長国連邦での使い捨てプラスチック禁止措置、北アフリカと東アフリカ全域での着実な人口増加が、段ボール原紙、カートンボード、ティッシュの消費を支えています。アフリカのいくつかの市場における通貨安は、加工業者の利益率を圧迫していますが、一方で、生産者が原料、エネルギー、物流の現地調達を目指す中で、輸入代替投資を加速させています。紅海航路における貨物輸送の混乱は、地域的な自給自足に対する戦略的価値を高め、主要製紙メーカーが輸送ルートの多様化を進め、湾岸諸国やインドのサプライヤーと長期の供給契約を締結するきっかけとなっています。

中東・アフリカのパルプ・製紙産業の動向と洞察

拡大するeコマース包装需要

デジタルコマースの急速な普及により、段ボール箱の需要曲線が再構築されています。南アフリカの国内コンテナボード生産量は、オンライン数量の30%増に追いついておらず、コンバータは高い運賃プレミアムを支払って東南アジアからライナーボードを調達せざるを得なくなっています。通関の迅速化を目的としたGCC(湾岸協力理事会)の物流改革により、域内の小包流通量は3倍になると予想されており、製紙メーカーは輸送重量を削減する軽量・高強度グレードへの投資を促進しています。アフリカ大陸自由貿易圏(AfCFTA)のデジタル貿易協定は、内陸国へのラストマイル物流をさらに加速させ、小売フルフィルメント用包装材料の基盤としての段ボール原紙の重要性を高めています。使用済みパルプの調達と自動フルーティングラインを組み合わせた生産業者が、この増加する需要を最も効果的に取り込むことができると考えられます。

都市部の中産階級におけるティッシュ製品の消費拡大

サハラ以南のアフリカにおける都市化率は2024年に43%を超えましたが、家庭でのティッシュ使用量は依然として世界平均を大きく下回っています。サウジアラビアとクウェートで稼働する新しいティッシュ製造機は、スルーエア乾燥と構造化ロール技術を採用しており、少ないパルプ使用量で優れた柔らかさを実現しています。これにより、製紙メーカーは品質で差別化を図りながら、利益率を維持することが可能になります。多国籍衛生用品ブランドは、同地域で一桁台半ばの売上成長を報告しており、為替変動の中でも需要の堅調さが裏付けられています。GCC(湾岸協力理事会)の観光拠点で宿泊施設の建設が拡大していることから、家庭外でのティッシュ需要も増加しており、多様なグレードの製品ポートフォリオを支えています。

MENA地域の慢性的な水ストレスが製紙工場の許可取得を制限

中東・北アフリカ(MENA)地域の淡水利用可能量は、2030年までに1人当たり500m3という水不足の閾値を下回ると予測されており、規制当局は産業排水の排出基準を厳格化せざるを得なくなっています。エジプトでは、製紙工場が海水淡水化や排水再利用の解決策を証明できるまで、すでに複数の大容量パルププロジェクトが延期されています。化学パルプ製造は再生繊維ラインの約3倍の水を消費するため、投資家は、漂白プロセスを最小限に抑えられる古紙工場や、ナツメヤシの残渣などの非木材原料をますます好むようになっています。水処理にかかる設備投資の割高感に加え、海水淡水化料金の上昇が、拡大事業の採算性を圧迫しており、プロジェクトのパイプラインを水使用量の少ない技術へと向かわせています。

セグメント分析

再生パルプは、慢性的な繊維不足と、アラブ首長国連邦における使用済み製品回収ネットワークを促進するEPR(拡大生産者責任)規制を反映し、2025年の売上高において最大のシェアを確保しました。複数の製紙工場が、欧州のから輸入される混合紙ベールを処理するためにドラムパルパーと選別ラインをアップグレードし、ループ経済性を強化するとともに原料の品質を向上させました。高付加価値セグメントでは、溶解用木材パルプが最も急速な成長を遂げる見込みです。これは、サステイナブルセルロース原料を求める欧州のアパレルブランドを対象とする、トルコとエジプトの繊維産業クラスターにおけるビスコース短繊維の拡大に支えられています。中東・アフリカのパルプ・紙市場における溶解用木材パルプの市場規模は、SappiのSaiccor工場における11万トンの生産能力増強に支えられ、2031年までCAGR4.43%で拡大すると予測されています。ナツメヤシの残渣などの代替繊維は、商業検査が一定規模に達すれば、輸入木材チップの最大8%を代替する可能性があり、製紙工場にとって変動の激しい国際的なチップ価格に対するヘッジ手段となります。

グレード構成は、引き続きクローズドループ型ソリューションを好む傾向にあります。GCC(湾岸協力理事会)諸国の統合プロジェクトでは、クラフトラインと再生パルプ原料を組み合わせ、スポット市場のパルプ価格変動に応じてグレードを柔軟に調整しています。一方、アフリカの加工業者は、現地の林業プログラムが成熟するまで、需要変動に応じた輸入に依存しています。アラブ首長国連邦の政府による研究開発助成金は、農業廃棄物の溶剤系脱リグニン化を支援しており、パイロット検査では、広葉樹クラフト製法と比較して、パルプ収率が50%を超え、水使用量を60%近く削減できることが実証されています。

段ボール用パルプは、食品輸出用包装と急増するeコマースの需要に支えられ、2025年の用途別売上高の31.12%を占めました。GCC(湾岸協力理事会)加盟国の製紙工場が2028年までにテストライナーとフルーティングを年間約90万トン増産する見込みであるため、このセグメントにおける中東・アフリカのパルプ・紙市場のシェアは引き続き支配的であると予測されています。125 gsm以下の軽量で高破裂強度のグレードは、輸送コストの削減を求める小口貨物輸送業者間で普及が進んでおり、原料配合において再生繊維の比率を高める方向に押し上げています。一方、ティッシュペーパーはCAGR4.61%と、最も急速な成長軌道を描いています。ケニア、ナイジェリア、エジプトの小売店では、経済的な1層ロールから高級な3層ロールまでSKUの品揃えが拡大しており、トン当たりの平均単価を押し上げています。アラブ首長国連邦やサウジアラビアにおける観光主導の需要は、ナプキンやタオルなどの外出先用製品の成長を牽引しており、製紙メーカーは省エネ型のクレセントフォーマー機の導入を進めています。

印刷・筆記用紙は長期的な数量の減少傾向にありますが、アフリカ各国の教育省が資金を提供する教科書契約において依然として重要な役割を果たしています。特殊紙は生産量は少ないも、段ボール原紙の2~3倍の利益率を実現しており、エジプトや南アフリカの加工業者は、地域のラベルや紙幣市場用にシリコンコーティングやセキュリティスレッド埋め込みラインを導入しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- eコマース用包装材需要の拡大

- 都市部の中産階級におけるティッシュ製品の消費拡大

- 使い捨てプラスチックに対する政府の規制により、需要が紙製代替品へとシフト

- GCCによる統合パルプ・製紙設備への投資急増

- ナツメヤシの農業残渣を用いた検査により、繊維不足が緩和される

- 海運・フリーゾーンにおける循環型経済のインセンティブ

- 市場抑制要因

- 変動の激しい木材チップの輸入価格

- 中東・北アフリカ(MENA)地域における慢性的な水不足が製材所の許可取得を制限

- 港湾の混雑と紅海におけるセキュリティ追加料金

- 主要アフリカ市場における通貨安

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- グレード別

- 漂白化学パルプ(BCP)

- 溶解用木材パルプ(DWP)

- 未漂白クラフトパルプ

- 機械パルプ

- 再生パルプ

- 用途別

- 印刷・筆記用紙

- 新聞用紙

- ティッシュ

- 板紙

- 段ボール原紙

- 特殊紙

- エンドユーザー産業別

- 飲食品包装

- 消費財包装

- 衛生用品

- 出版・教育

- 産業用と特殊用途

- 製品タイプ別

- グラフィック用紙

- 包装用紙

- ティッシュペーパー

- 特殊紙

- 製造技術別

- 化学パルプ化

- 機械パルプ化

- 再生繊維加工

- 統合パルプ・製紙工場

- 地域別

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他アフリカ

- 中東

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Smurfit WestRock

- International Paper Company

- Lions Gate Paper & Pulp LLC

- Sappi Limited

- Billerud AB

- Stora Enso Oyj

- Mondi plc

- Oji Holdings Corporation

- Resolute Forest Products Inc.

- Svenska Cellulosa Aktiebolaget SCA

- Nine Dragons Paper(Holdings)Limited

- Asia Pulp & Paper Co., Ltd.

- Kimberly-Clark Corporation

- Pro-Gest S.p.A.

- Metsa Group

- Lee & Man Paper Manufacturing Ltd.

- Mercer International Inc.

- Packaging Corporation of America

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日