|

市場調査レポート

商品コード

1850106

弾薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Ammunition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 弾薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 178 Pages

納期: 2~3営業日

|

概要

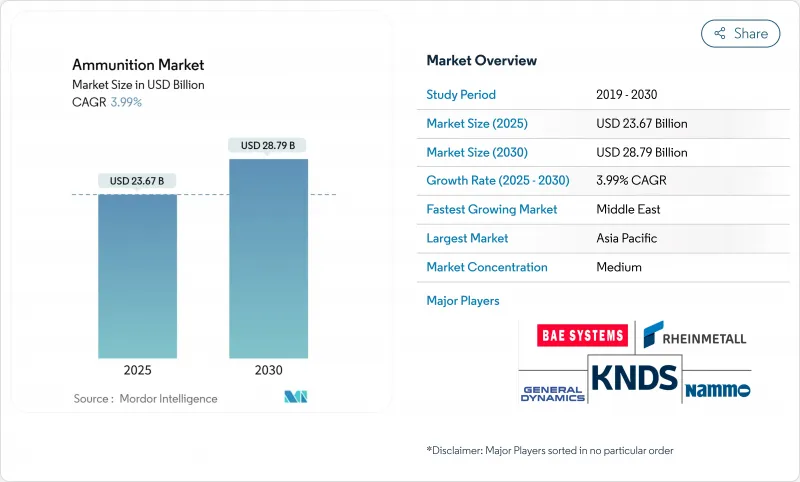

弾薬市場規模は2025年に236億7,000万米ドル、2030年には287億9,000万米ドルに拡大し、CAGR 3.99%を記録すると予測されています。

NATO全体の備蓄再構築、インド太平洋近代化プログラムの強化、大量調達から精密調達へのシフトが支出の優先順位を再構築しています。指揮官がロジスティクスのフットプリントを削減する効果ベースの射撃を要求しているため、スマート砲、プログラム可能なエアバースト弾、近接弾薬が現在、調達を支えています。鉛、ニトロセルロース、アンチモンの供給中断を禁止する環境規則が、設計変更を加速させています。同時に、米国と東欧では民間人の携帯銃携行が増加しているため、小口径銃の生産ラインはフル稼働を続けています。迅速に規模を拡大し、誘導技術を組み込み、環境に適合した化学物質を検証できるサプライヤーは、競争の激しい弾薬市場でプレミアム契約を獲得しています。

世界の弾薬市場の動向と洞察

ウクライナ戦争後のNATO備蓄補充強化

欧州諸国は8億ユーロ(9億2,500万米ドル)の砲弾をキエフに移転し、平時の生産量が不十分であることを露呈しました。2024年までに年間生産量を7万発から70万発に拡大するというラインメタルの決定は、現在進行中の緊急規模拡大を示しています。複数年契約は生産能力を固定し、弾薬市場をスポット購入から戦略的備蓄へと移行させる。予算の再配分は、現在、新しいプラットフォームよりも弾薬に有利です。このピボットにより、爆薬、信管、エネルギー物質を迅速に供給できる、信頼できる生産者の収益基盤が構築されます。

インド太平洋防衛の近代化と共同訓練弾薬需要

8億5,000万米ドルに相当するインドのK9 Vajra-Tプログラム(200ユニット)は、この地域の大砲の更新を例証するものです。東京がワシントンとAIM-120の共同生産を模索していることは、弾力性のある供給ラインを確保するために産業界がより深く連携していることを示しています。現在進行中の二国間および多国間演習は、これまで以上に大規模な実戦的在庫を消費し、精密弾の持続的な引き揚げを促しています。政府がオフセット・クレジットを地元での部品製造に結びつけることで、国産の生産能力も並行して向上しています。技術移転と拡張可能な組立ラインを提供するサプライヤーは、混雑する市場競争において優位性を維持しています。

国防総省と国防省予算の非乗員型システムへの再優先化

米国防総省が2025年に無人車両に毎年10億米ドル増の101億米ドルを割り当てることは、戦略的再編成の一例です。ドイツの1,000億ユーロ(1,150億米ドル)の再軍備計画も同様の論理を適用しており、弾薬の消費パターンを変更する浮遊弾薬にリソースを誘導しています。ドローンは依然として弾薬を発射しているが、弾倉が小さく、照準プロファイルがよりスマートであるため、総弾数が減少する可能性があります。レガシーキャリバーだけに縛られているメーカーは、弾薬市場内でドローンと互換性のあるペイロードフォーマットに軸足を移さない限り、十分に活用されないリスクがあります。

セグメント分析

5.56mmから12.7mmの小口径は2024年の弾薬市場シェアの46.35%を維持し、複数国での調達を合理化する標準化されたNATO仕様の恩恵を受けています。新規の武器携帯許可取得者が防衛用弾丸を割高な価格で購入するため、民間の豊富な取り込みが数量をさらに安定させる。この分野は、予測可能な再注文率を享受しているため、高速生産ラインは年間を通じて回転しています。スケールメリットにより既存企業がコストリーダーシップを発揮しているが、環境規制によりコーティング剤やプライマーは鉛フリーの配合に移行しています。

誘導式155mm砲は、CAGR 5.85%と最も急速な上昇を示し、集団一斉射撃よりも精密射撃への教義上のシフトを反映しています。ラインメタルは2025年までに年間70万発の砲弾を生産する計画で、業界がより大型のスマート弾に意欲を示しています。米国陸軍の射程距離延長砲兵計画では、射程距離65~70kmが指定されているため、サプライヤーはエナジェティック、グライドキット、ベースブリードモジュールの共同開発を余儀なくされています。その結果、先進的な大口径製品の市場規模が拡大し、従来のダム砲弾に対して2桁の価格プレミアムがつくようになりました。

砲弾は2030年までのCAGRが6.91%に達し、長距離精密射撃が仲間との紛争計画で再び優位を占めるようになります。マルチモードフューズ、GPSシーカー、グライドボディは、1発あたりの名目コストは増加させるが、効果に必要な総発射数は減少させる。スペインのような国々がエクスカリバーSの調達を約束しており、誘導弾の世界的な盛り上がりを裏付けています。

2024年の弾薬市場規模の39.08%を弾丸とカートリッジが占め、世界的な小火器のアップグレードと持続的なスポーツ需要に支えられています。ロケット弾、ミサイル弾頭、空中爆弾は、戦術的な深部攻撃を可能にする、小さいながらも重要なトランシェを形成しています。ミサイルから砲弾への技術波及は従来の製品の境界を曖昧にし、弾薬業界全体の技術革新を激化させる。

地域分析

アジア太平洋地域は2024年の売上高の35.25%を占め、インドの輸出拡大と堅調な国内生産がその原動力となりました。インドは2023~24年に26億3,000万米ドルの軍需品を出荷し、2029年までに60億米ドルを目指します。韓国はK9 Vajra-T技術移転を活用して提携先を拡大し、日本は共同生産協議によってサプライチェーンの弾力性を高める。中国は、主要投入物に対する輸出制限により、同盟国に推進剤工場の陸上化を迫り、弾薬市場の中期的成長を確固たるものにしています。

中東は、サウジアラビアの780億米ドルの国防割り当てによって地域予算が増加し、2030年までCAGR 7.45%で拡大します。リヤドの「ビジョン2030」は、国防の50%国産化を義務付けており、国内の砲弾・爆弾工場を2018年の生産高の4%から2024年には19.35%に引き上げます。UAEと湾岸諸国の同業者はこの軌跡を反映し、技術パッケージとターンキーラインの輸入を推進しています。持続的な地域紛争が消費を維持し、弾薬市場全体のサプライヤーの予測可能な牽引力を確保します。

欧州は、NATOの基準と補充圧力により、引き続き極めて重要です。ドイツの1,000億ユーロ規模の再軍備と、リトアニア、ルーマニア、ウクライナにあるラインメタルの工場は、欧州圏が戦略的厚みを回復する意向を示しています。北米は最先端のスマートフューズを供給し、世界最大の民間スポーツ射撃基地から恩恵を受けています。鉛フリーの弾丸に対する環境指令は、環境に適合した化学物質を使いこなす企業の先行者利益を強化し、世界の弾薬市場で差別化を図る。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NATO備蓄補充の強化

- インド太平洋防衛近代化と共同訓練弾薬需要

- 都市作戦におけるプログラム可能な空中炸裂弾と近接信管弾の急速な導入

- 米国と東欧で民間人の隠し携帯が急増

- 従来の155mm推進薬のライフサイクル交換の加速

- 第一線軍隊の環境に優しい鉛フリー弾への移行

- 市場抑制要因

- 国防総省と国防省の予算が無人システムへ再優先される

- 綿花供給ショックによるニトロセルロース価格の高騰

- 訓練場における重金属排出に関するESG監視強化

- 民間輸出禁止が中南米諸国への米国OEM販売に影響

- バリューチェーン分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- キャリバー

- 小口径(5.56~12.7 mm)

- 中口径(13~40 mm)

- 大口径(40 mm以上)

- 製品別

- 弾丸とカートリッジ

- 砲弾

- ロケットとミサイル弾頭

- 空中爆弾

- ガイダンスによる

- ガイド付き

- ガイドなし

- エンドユーザー別

- 軍隊

- 法執行機関

- 民間およびスポーツ射撃

- プラットフォーム別

- 陸上プラットフォーム

- 海軍プラットフォーム

- 空中プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BAE Systems plc

- Rheinmetall AG

- Elbit Systems Ltd.

- KNDS N.V.

- General Dynamics Corporation

- Nammo AS

- Singapore Technologies Engineering Ltd.(ST Engineering)

- Denel SOC Ltd.

- Northrop Grumman Corporation

- MESKO S.A.

- CBC Global Ammunition

- Directorate of Ordnance(Coordination and Services)

- Saab AB

- Hanwha Corporation

- ARSENAL JSCo.

- ASELSAN A.S.

- Winchester Ammunition(Olin Corporation)

- Poongsan Corporation

- Fiocchi Munizioni S.p.A.

- FN Browning Group

- CZECHOSLOVAK GROUP a.s.(CSG Group)