|

市場調査レポート

商品コード

1906903

液晶ポリマー(LCP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Liquid Crystal Polymers (LCP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 液晶ポリマー(LCP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

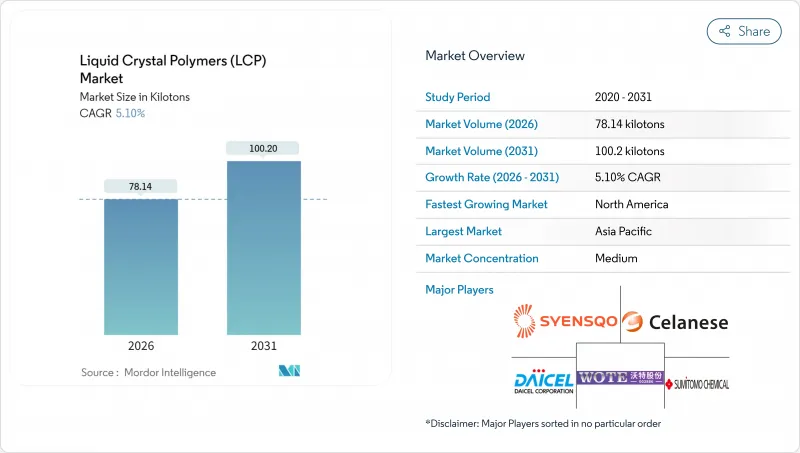

液晶ポリマー(LCP)市場は、2025年の74.35キロトンから2026年には78.14キロトンへ成長し、2026年から2031年にかけてCAGR5.10%で推移し、2031年までに100.2キロトンに達すると予測されております。

この上昇傾向は、相互に関連する三つの柱によって支えられています。すなわち、5Gネットワークハードウェアの着実な展開、バッテリー式電気自動車への移行加速、そして業界全体における高周波電子アセンブリの小型化推進です。これらの最終用途はいずれも、熱応力下で寸法精度を維持し、ミリ波周波数帯域で電気損失が極めて小さく、長寿命にわたって機械的完全性を保持するポリマーを必要とします。採用を決定づけるのは価格ではなく数量です。設計技術者は主に、低誘電率、低損失係数、優れた耐湿性を理由にLCPグレードを選択します。こうした背景から、液晶ポリマー(LCP)市場は次世代アンテナモジュール、高電圧インバーターパッケージ、フレキシブル高密度インターコネクトにとって不可欠な材料となりました。特殊二酸および二醇の安定供給を確保できる企業は、下流需要の増加に伴い、大幅な数量拡大を捉える立場に立つことになります。

世界の液晶ポリマー(LCP)市場の動向と洞察

SMT部品の小型化と5G RFモジュール

広帯域アンテナの研究によれば、LCP基板はミリ波周波数帯において誘電率3.5以下、損失正接0.004以下を維持し、28GHz基地局向けコンパクトなアレイ素子を信号劣化なく実現します。本材料は機械方向収縮率がわずか0.05%と低く、MIMOビームフォーミング用微細配線回路におけるインピーダンス制御を維持します。ポリプラスチックスは、中国が70万基の新規5G基地局を追加し、米国事業者が既存基地局を改修する需要に対応するため、2025年までに重合能力を2万5,000トンに拡大いたしました。厳しい誘電体公差にもかかわらず、従来の射出成形装置でのコスト効率の高い加工が可能であるため、液晶ポリマー(LCP)市場は大量生産される無線モジュールにとって魅力的な選択肢であり続けています。これにより形成されるエコシステムは、6G対応性能要件を目指すOEMメーカーの設計柔軟性を強化します。

電気自動車用パワーエレクトロニクスにおける金属の軽量代替

熱応答性グレードは銅バスバーの熱膨張係数(0.1-2.0×10-5/℃)に適合し、800Vインバーターではんだ接合部を劣化させるせん断応力を排除します。エネルギー変換調査により、LCP冷却プレートは200A充電レート時においてバッテリーモジュール全体で±2℃の温度均一性を維持しつつ、36%の重量削減を達成することが確認されました。セラニーズ社は、-40℃~150℃の温度範囲で3,000回の熱サイクルに耐え、反りを生じない超流動性グレードを小型基板間コネクタ向けに導入しました。自動車メーカーのカーボンクレジット戦略は部品の軽量化を奨励しており、液晶ポリマー(LCP)市場はボンネット内センサーから駆動電圧アセンブリへと拡大しています。供給契約では設計支援と再生材回収オプションを組み合わせ、OEMの循環性目標達成を支援します。

高価格プレミアムvs.高温ナイロン及びPPS

ポリフェニレンサルファイドは250℃の連続使用に耐え、原材料コストが35~50%低いため、民生用電子機器の汎用コネクタからLCPが置き換えられています。自動車ティア1サプライヤーは、絶縁性能が必須でない非重要筐体部品において、デュアルツーリング戦略を交渉し、高温ナイロンをデフォルト材料としています。LCPの射出成形には±2℃のバレル温度制御と300℃超の金型温度が必要であり、エネルギー消費量とサイクルタイムコストを増加させるため、新興国での採用を阻んでいます。最近のバイオベース変種によりプレミアムは8~10%縮小しましたが、大量生産部品における価格平準化は依然として遠い状況です。このコスト差が、液晶ポリマー(LCP)市場の汎用電子機器分野への広範な浸透を遅らせ続けています。

セグメント分析

2025年の生産量の92.58%を占めた熱トロピックグレードは、確立されたサプライチェーンと従来型溶融加工装置との互換性を示しています。これらの材料は280~340℃で流動性を示しながら結晶構造を維持し、固有の難燃性を発揮するため、超薄型コネクタにおいてハロゲン系添加剤が不要となります。3.2以下の安定した等方性誘電率により、熱応答性LCPはアジア太平洋地域における5Gスマートフォン用アンテナ基板の優先選択肢となっております。2025年にはセレーネーズ社がUL 94 V-0規格を損なわない60%バイオ含有率の製品を発表し、持続可能性への取り組みが加速しました。溶媒型LCPは体積比7.42%と小規模ながら、航空宇宙複合材が3.2GPa超の引張強度を有する溶液紡糸繊維を要求する市場において、7.12%のCAGRが見込まれます。メーカーは溶剤回収装置への投資で運営コスト削減を図りますが、設備投資の障壁により溶媒型生産能力は数社の統合メーカーに限定されています。付加製造メーカーが3Dプリント用レドーム向けリトロピックフィラメントの認証を進める中、このサブセグメントにおける液晶ポリマー(LCP)市場規模は、特に防衛プラットフォーム分野で拡大が見込まれます。

本液晶ポリマー(LCP)レポートは、製品タイプ別(熱誘起型LCPおよび溶媒誘起型LCP)、エンドユーザー産業別(航空宇宙、自動車、電気・電子、産業・機械、その他エンドユーザー産業)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は、数量(トン)および金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、重合から完成モジュールまでのリードタイムを短縮する専用の電子機器エコシステムに支えられ、2025年の価値の72.45%を占め、主導的地位を維持しました。中国の5G基地局展開に対する政府補助金は安定した需要を確保しており、一方、日本の自動車部品サプライヤーは、ゼロ欠陥要求を満たすため、レーダーコネクタにLCPを継続的に採用しています。寧波周辺の生産クラスターは港湾への近接性を活かし、欧州の携帯電話メーカー向け輸出業者の物流コスト削減に貢献しております。

北米地域は2031年までに5.98%という最速のCAGRを記録しました。これは、無線通信事業者が中帯域スペクトルを、低損失基板を必要とする大規模MIMOアレイでアップグレードしたためです。住友化学が2025年にSyensqo社のネート樹脂資産を買収した際には、テキサス州のパイロットラインも含まれており、防衛電子機器向けの国内供給安全保障を強化しました。航空宇宙主要メーカーは、これらの現地調達源を活用し、航空電子機器におけるアルミニウム製EMIシールドのLCP代替品の認定を進めております。これは、政府の支援を受けた国内回帰政策とも合致する動きです。

欧州では、水素環境下での化学的耐性を重視する燃料電池スタック開発企業を中心に、中程度の単一桁成長を維持しました。自動車メーカー各社は、EU(欧州連合)規則2019/631に基づく2027年CO2排出量目標達成に向け、800Vインバーター設計にLCP製ヘッダープレートを採用しています。ハンガリーとスウェーデンにおけるギガファクトリー建設は、高電圧バッテリー筐体向け生産能力の増強を示しており、液晶ポリマー(LCP)市場における地域需要の拡大につながります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- SMT部品の小型化と5G RFモジュール

- 電気自動車用パワーエレクトロニクスにおける金属の軽量代替

- 高周波フレキシブル回路への需要急増

- ウェアラブル/埋め込み型医療センサー向けLCPフィルム

- PEM燃料電池および水素電解装置におけるLCP膜の用途

- 市場抑制要因

- 高温ナイロンおよびPPSとの比較における高価格プレミアム

- 複雑な金型における溶接線弱点と異方性収縮

- 特殊二酸/二醇の上流供給の集中化

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 最終用途セクター動向

- 航空宇宙(航空宇宙部品生産収益)

- 自動車(自動車生産)

- 建築・建設(新築床エリア)

- 電気・電子機器(電気・電子機器生産収益)

- 包装(プラスチック包装数量)

第5章 市場規模と成長予測(金額および数量ベース)

- 製品タイプ別

- サーモトロピックLCP

- リトロピックLCP

- エンドユーザー産業別

- 航空宇宙

- 自動車

- 電気・電子機器

- 産業・機械

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)**/ランキング分析

- 企業プロファイル

- Avient Corporation

- Celanese Corporation

- HUAMI NEW MATERIAL

- Kingfa Sci.&Tech. Co.,Ltd.

- Kuraray Co., Ltd.

- Ningbo Jujia New Material Technology Co., Ltd

- Daicel Corporation

- RTP Company

- SABIC

- Shenzhen WOTE Advanced Materials Co., Ltd.

- Sumitomo Chemical Co., Ltd.

- Syensqo

- Toray Industries, Inc.

- UENO FINE CHEMICALS INDUSTRY,LTD.