|

市場調査レポート

商品コード

1851816

中国のゲーム産業:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Chinese Gaming Industry - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国のゲーム産業:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

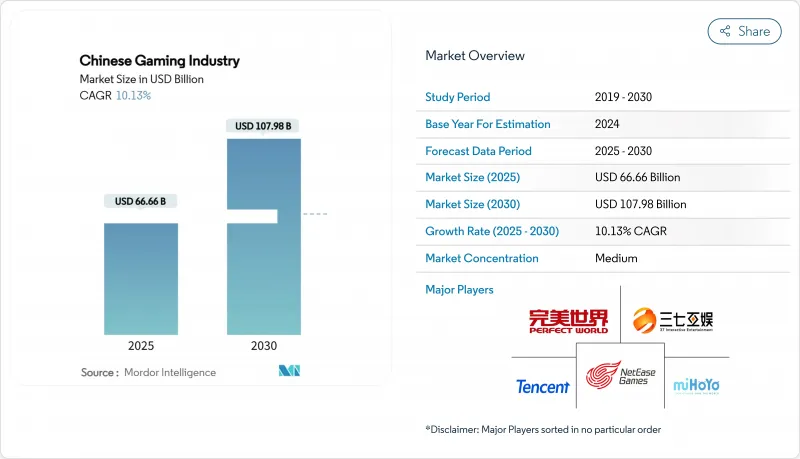

中国のゲーム市場規模は2025年に666億6,000万米ドル、2030年には1,079億8,000万米ドルに達すると推定され、2025~2030年のCAGRは10.13%で推移します。

旺盛な内需、5G普及率の上昇、着実な規制緩和が拡大を支えます。モバイルタイトルが支出の大半を占めるが、消費者がプレミアムでストーリー主導の体験を求めるため、ゲーム機のリリースも加速しています。デジタル人民元のパイロットは決済の摩擦を減らし、新たなマネタイズルートを開く一方、地元スタジオは中国の神話を活用し、世界に響く知的財産を構築します。Eスポーツのスポンサーシップは、特に急成長している消費財ブランドによるもので、エンゲージメントを深め、収益を多様化しています。一方、大手パブリッシャーが文化的に適合したコンテンツを海外に投入することで、国際的な売上は2桁成長します。

中国のゲーム産業市場動向と洞察

5Gの普及が低遅延プレーを後押し

中国は2024年に8億以上の5G接続を達成し、全モバイル回線の45%を占める。超低遅延は、以前はPCグレードのネットワークが必要だった対戦型シューティングゲームやリアルタイム・マルチプレイ・タイトルをサポートするようになりました。通信事業者は、5Gが2030年までに国のGDPに2,600億米ドルを追加し、ゲームに費やす可処分所得のプールを拡大すると予測しています。モバイルデータトラフィックが4倍になると予想されることから、開発者はスマートフォンにゲーム機並みのグラフィックを導入することをさらに後押しします。miHoYoのWell-Link Technologiesへの投資のようなクラウドレンダリングパートナーシップは、デバイスの制限を克服し、アドレス可能なユーザーベースを広げるのに役立ちます。

Eスポーツスポンサーシップの急増

国内のesportsシーンは、Edward GamingがValorantの武器スキンだけで69万米ドルをEsports Advocateから得た後、主流の広告ポートフォリオに移行しました。富裕層のGen-Z消費者をターゲットとするブランドは、トーナメントストリームを、高いコンバージョンを持つ費用対効果の高いメディアと見なしています。中国のVALORANT Champions Tour専用リーグは、2024年に10のパートナーチームとともに発足し、Esports Insiderの組織的なサポートを裏付けています。2024年の世界選手権で優勝したことで、地元チームの知名度が国際的に高まり、飲料、アパレル、家電製品などの新たなスポンサーを獲得しました。

ノルマベースのコンテンツ承認

国家新聞出版局(National Press and Publication Administration)は、毎月のライセンス付与を制限しており、国内外のデベロッパーのリリースカレンダーを遅らせています。2023年後半の突然の停止は、パブリッシャーの信頼を揺るがし、より明確なスケジュールの必要性を明らかにしました。海外スタジオは現在、プロットを調整し、キャラクターの名前を変更し、戦利品ボックスの確率を明らかにするために、現地のパートナーに依存しています。この不確実性は、中国のゲーム市場の成長軌道を1.6ポイントほど削ることになります。

セグメント分析

モバイルソフトウェアは2024年に2,382億人民元(327億米ドル)を生み出し、中国のゲーム市場規模の68%に相当します。手ごろな価格の5Gプラン、幅広い端末所有率、キュレーションアプリストアが高いエンゲージメントを維持し、祝祭日に合わせたライブオペレーションがプレイサイクルを延長しています。とはいえ、ユーザー獲得コストは上昇を続けており、スタジオはモバイル、PC、コンソールを融合させたクロスプレイエコシステムを試みています。コンソールの売上は依然として小さいが、2030年までのCAGRは14%と、どのプラットフォームカテゴリーよりも速く推移すると予測されています。ハードウェア輸入関税の緩和とクラウドストリーミングが参入障壁を低くし、可処分所得が増加している世帯はコンソールを共有のエンターテインメントセンターと見なしています。このような乖離した動向は、コンソールがモバイルの優位性を削いでいくことを示唆しているが、中国のゲーム市場は10年を通じてモバイルファーストであり続けると思われます。

コンソールの普及は、コンテンツ戦略を再構築しています。現在では、プレミアムゲームの発売と同時にPCへの移植が行われ、ユーザー数を最大化し、パブリッシャーはアーリーアダプターへの報酬として専用スキンをバンドルしています。クラウドベースのトライアルにより、未決定のプレイヤーはハードウェアの初期費用をかけずに忠実度の高い体験を試すことができ、より幅広いコンバージョンファネルをサポートしています。上海と広州の小売店では、ショッピングフェスティバルの期間中、次世代デバイスの購入者が増加したと報告しており、リビングルームでのプレイに徐々に、しかし着実にシフトしていることが確認できます。

2024年には、シーズンパスやコスメアイテムのローテーションを洗練させたエバーグリーンヒットとして、無料プレイタイトルが中国のゲーム市場シェアの54%を占める。しかし、ガチャの仕組みに対する政策立案者の監視の目や、完全な体験を求める成熟したユーザーの欲求は、別の課金形態を後押ししています。サブスクリプションパスは、レガシーライブラリとその日にリリースされる作品をバンドルし、クロスデバイスのクラウドセーブを提供することで、予測不可能なマイクロトランザクションの支出に見合った価値を提供します。市場収益推計によると、サブスクリプション収益のCAGRは20%半ばと、この分野全体の成長を大きく上回っており、広告付きモデルや無料プレイモデルに対する有力な課題者として位置づけられています。

パブリッシャーはまた、特に国内の民間伝承を紹介するストーリー主導のアクション・アドベンチャーのために、バイ・トゥ・プレイの価格設定を見直します。デジタル人民元との統合により、決済の摩擦が軽減され、デラックス版の段階的な価格設定がサポートされるため、より幅広い所得層がプレミアムコンテンツにアクセスできるようになります。単発の価格設定を試している小規模なチームは、予測可能なキャッシュフローから恩恵を受け、一方、大規模な企業は、サブスクリプションの特典を、ビデオ、音楽、ソーシャルコミュニティにまたがるロイヤルティエコシステムに組み込むことができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低遅延モバイルゲームを可能にする5Gインフラの急速な拡大

- 中国消費財ブランドによるEスポーツスポンサーシップ支出の拡大

- 政府支援のデジタル元パイロットがゲーム内マイクロペイメントを後押し

- Tier3以下の都市におけるブロードバンド普及が新たなゲーマー層を掘り起こす

- 国境を越えた知財ライセンシング契約がAAAタイトルの輸入を後押し

- 市場抑制要因

- ノルマによるコンテンツ検閲が海外タイトルの発売遅延を引き起こす

- 繁忙期のクラウドサービスGPU不足

- 人材引き抜きの激化がゲームエンジニアの給与を押し上げる

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ゲームプラットフォーム別

- モバイルゲーム

- PCゲーム(ダウンロード/パッケージ/ブラウザ)

- コンソールゲーム

- クラウドゲーム

- VR/ARゲーム

- 収益モデル別

- 基本プレイ無料(F2P)

- 有料/プレミアム

- サブスクリプションとゲームパス

- ジャンル別

- アクション/アドベンチャー

- シューティング、バトルロワイヤル

- ロールプレイング(RPG/MMORPG)

- スポーツ・レース

- その他

- 年齢層別

- 18歳未満

- 18-35歳

- 36-50歳

- 50歳超

第6章 競合情勢

- 戦略的開発

- ベンダーポジショニング分析

- 企業プロファイル

- Tencent Holdings Ltd.

- NetEase Inc.

- Shanghai miHoYo Network Technology Co. Ltd.

- Perfect World Co. Ltd.

- 37 Interactive Entertainment

- Lilith Games

- Kingsoft Corporation(Seasun)

- Giant Network Group Co. Ltd.

- Beijing Kunlun Tech Co. Ltd.

- Shanda Games

- Yoozoo Games

- FunPlus International

- TapTap(XD Inc.)

- CMGE Technology Group Ltd.

- iDreamSky Technology Holdings

- G-bits Network Technology

- Shanghai Moonton Technology

- Nuverse(ByteDance)

- Bilibili Inc.

- NetDragon Websoft Holdings