|

市場調査レポート

商品コード

1850226

真空ポンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Vacuum Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 真空ポンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

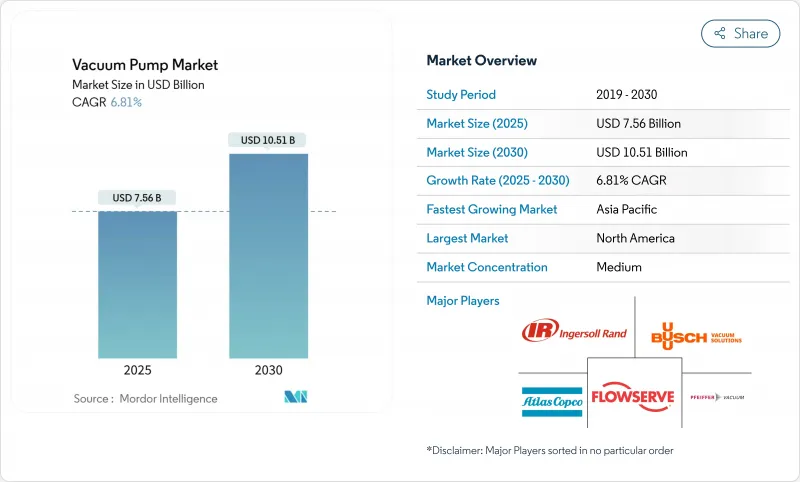

真空ポンプ市場の2025年の市場規模は75億6,000万米ドルで、2030年には105億1,000万米ドルに達すると予測され、CAGRは6.81%となります。

需要は、一般産業用から、半導体リソグラフィ、バッテリー製造、生物製剤の充填仕上げにおける超クリーンで高スループットな環境へと軸足を移しています。メカニカル・アーキテクチャは引き続き主流であるが、工場や細胞工場が炭化水素のリスクを排除し、PFAS潤滑油の禁止に備えるにつれて、ドライランニング・バリエーションが加速しています。供給側の投資がこの軌道を支えている:Edwards Vacuumはニューヨークのドライポンプ工場に3億1,900万米ドルを投じて国内のチップファブに対応し、アトラスコプコは韓国と中国でボルトオン買収を行って生産能力を増強しています。また、アトラスコプコは、韓国と中国の買収によって生産能力を増強します。エネルギー節約を求める規制の要請は、ポンプ関連の電力負荷を20~30%削減できるスマートな可変速システムの採用をさらに促進します。

世界の真空ポンプ市場の動向と洞察

EUVリソグラフィにおける半導体グレード真空

サブ7nmノードのEUVへの移行に伴い、ポンプは水素流を安全に管理しながら10-9mbar以下の圧力を維持する必要があります。Edwards Vacuumのリカバリーモジュールはプロセス水素の80%を回収し、ファブのランニングコストを数百万米ドル節約し、プレミアム超高真空(UHV)アセンブリの需要を強化しています。ASMLは、2030年までに世界のチップ収益が1兆米ドルを超えると予測しており、各EUVスキャナーに複数のUHVポンプが統合されるインストールベースの増加を後押ししています。2017年以降、ソース効率は280%向上し、公差は厳しくなり、高度なベアリングと材料科学を持つサプライヤーは報われています。そのため、市場参入障壁が既存企業を価格低下から守り、UHVポートフォリオのプレミアムポジショニングを支えています。

2025年以降のLNG能力増強の加速化

カナダのシーダーLNGの電化液化トレインや、カタールのCO2管理メガトレインでは、-162℃対応の真空ポンプが採用され、カーボンキャプチャも統合されています。低炭素LNGロードマップでは、精度と信頼性の要件が高まるため、実績のある極低温技術を持つサプライヤーへの発注が進みます。低炭素LNGのロードマップは、精度と信頼性の要件を高め、極低温の実績のあるサプライヤーに注文を誘導します。長いプロジェクトサイクルは、早期に機器の選択を固定化し、既存企業に数年間の収益の可視性を与えます。LNGフィードガスの変動が排出目標と交錯する中、高効率ポンプはエネルギーコストの高騰に対する運用ヘッジを提供します。

変動するレアアース価格(NdFeBモーター)

ネオジム価格が高騰すると、ターボ分子ユニットのモーターコストが上昇し、高速磁気軸受に依存するセグメントのマージンが圧迫されます。サプライチェーンが中国に集中することで、その影響が拡大します。メーカーはフェライトやサマリウム・コバルトのソリューションを試しているが、サイズと効率のトレードオフが精密作業への採用を制約しています。契約ヘッジとデュアルソーシングは、部分的にリスクを緩衝するが、短期的なコストの足かせを取り除くことはできないです。

セグメント分析

2024年の真空ポンプ市場で最も大きなシェアを占めたのはメカニカルポンプで、真空ポンプ市場シェアの28%を占めたロータリーベーン設計がその中心でした。中真空下での信頼性とコスト競争力が、パッケージング、化学、チップのバックエンドプロセスでの採用を支えています。しかし、現在では、動圧およびエントラップメントファミリーに高成長のニッチが出現しています。水素液化、宇宙シミュレーション、量子コンピューティングラボが5K以下の環境を指定するように、極低温エントラップメントモデルが真空ポンプ市場規模をCAGR 8.70%押し上げると予測されます。ベンダーは、伝統的な鋳鉄製の堅牢性とデジタル制御を融合させ、ハイブリッドな価値を提案しています。

スマート対応メカニカルスキッドは、圧力センサー、振動モニター、クラウドゲートウェイを統合し、ファブ全体のアセットヘルスプラットフォームに供給するデータループを構築します。EdwardsとPfeifferは、統合されたコントローラスタックを活用して、試運転時間を短縮し、SEMI S2コンプライアンスチェックを簡素化します。さらに、モジュラーレイアウトにより、エンドユーザーはライン全体を配管し直すことなく、オイルシールからドライ構成にアップグレードすることができ、汚染制限を満たしながらサンクキャピタルを節約することができます。競合の優位性は、現在では購入価格ではなく、エネルギー、消耗品、予定外のダウンタイムを考慮したライフサイクルコストモデルにかかっています。

ドライポンプは、2024年には真空ポンプ市場の53%を占め、工場がゼロ汚染体制を追求するにつれて、2030年までCAGR 8.50%の成長が見込まれています。オイルを除去することで、ウエハーを殺傷するエアロゾルが除去され、バッテリーセルメーカーが電極の純度を維持するのに役立っています。厳しいPFAS曲線は、フッ素系オイルの継続使用に対する不確実性を高めることで、シフトを強化しています。ブッシュのCOBRA NCポートフォリオは、次のような利点を挙げている:55%の省エネと30%のメンテナンス時間短縮により、高負荷設備では18ヶ月以内に損益分岐点を回収できます。

油密閉型ポンプは、目標真空度が中程度で予算が厳しい研究室や一般産業において、依然として重要な役割を担っています。この場合、サプライヤーは、石油の逆流を削減するガスバラストの強化を特徴とするハイブリッド設計によって差別化を図っています。一部のOEMは、マイクロミストフィルターやクローズドループオイル再生といった環境パッケージをバンドルし、レガシー資産の寿命を延ばすと同時にコンプライアンスリスクを緩和しています。将来的には、乾式技術がISOクラス5以上の施設のベースラインとなることが予想されます。

地域分析

APACは2024年に真空ポンプ市場の48%を占め、2030年までのCAGRは7.80%と予測されます。中国、日本、韓国は世界のウエハー生産開始の65%以上を占め、ハイエンド需要のけん引役となっています。インドの100億米ドルの半導体補助金のような政府の優遇措置は、地域の生産能力の普及と真空引きの増加を示唆しています。地元の大手電池メーカーであるCATL、LG Energy Solution、パナソニックはギガファクトリーの拡張を予定しており、それぞれ電極とコーティングライン用に数千台のドライスクリューポンプを必要とします。

北米では、CHIPSと科学法によってサプライチェーンの再配置が行われます。エドワーズのジェネシー郡工場は3億1,900万米ドルで年間1万台のドライポンプを生産し、輸入リードタイムを8週間短縮し、工場のカーボンフットプリントを削減します。地域OEMは生産拠点とデジタル・サービス・センターを併設し、国内顧客の平均修理時間を改善します。

欧州では、先進パッケージング、GaN、SiC材料に重点を置き、エネルギー効率の高いプロセス装置向けのHorizon EUの資金を活用しています。スウェーデンとベルギーにあるアトラスコプコの技術センターでは、隣接する真空機器ポートフォリオと制御、スペアパーツ、サービススタッフを共有する可変速圧縮プラットフォームを推進しています。中東とアフリカは現在ニッチですが、CO2回収モジュールと組み合わせた大容量の低温ポンプを必要とするLNG液化プロジェクトの恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUVリソグラフィーにおける半導体グレードの真空

- 2025年以降のLNG容量増強の加速

- インダストリー4.0スマートポンプの急速な普及

- 世界のバイオ医薬品の充填・仕上げラインの成長

- 電池用グラファイトアノードの生産が急増

- グリーン水素電解装置の建設

- 市場抑制要因

- 変動の激しい希土類元素価格(NdFeBモーター)

- PFAS潤滑油規制の強化

- 超高真空(UHV)範囲での高いTCO

- ポンプ整備における熟練労働者の不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ポンプの原理(機械と捕捉)別

- 機械(回転、往復、運動、動的)

- 捕捉(極低温、ゲッター、イオン)

- 潤滑別

- ドライ真空ポンプ

- 油封式/ウェット真空ポンプ

- 真空レベル別(ISO/ASTM圧力範囲)

- 粗い/低い(103-1 mbar)

- 中圧(1-10-3 mbar)

- 高(10-3~10-7 mbar)

- 超高/極度(10-7 mbar未満)

- エンドユーザー業界別

- 石油・ガス

- 半導体およびエレクトロニクス

- 製薬およびバイオテクノロジー

- 化学処理

- 食品・飲料

- 発電

- 木材、紙、パルプ

- その他(冶金、研究開発)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- オーストラリア

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Atlas Copco AB

- Ingersoll Rand

- Busch Vacuum Solutions

- Pfeiffer Vacuum

- ULVAC Inc.

- Flowserve Corp.

- Agilent Technologies

- Leybold GmbH

- Ebara Corporation

- Shimadzu Corporation

- Gardner Denver

- Kinney(Tuthill)

- Osaka Vacuum

- Kashiyama Industries

- Becker Pumps

- Graham Corporation

- Wintek Corporation

- Tsurumi Mfg.

- Shinko Seiki Co., Ltd.

- Leyco Vacuum