ナノモノのインターネット:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Internet Of Nano Things - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851456

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

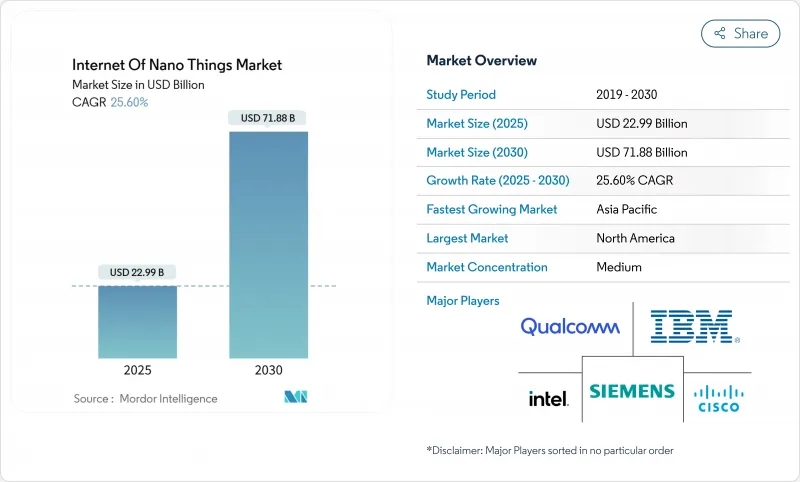

ナノモノのインターネット市場規模は2025年に229億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは25.60%で、2030年には718億8,000万米ドルに達すると予測されます。

この急増は、テラヘルツバンド・ナノアンテナ設計の商業化、超低消費電力カーボンナノチューブ・センサーの展開、ナノスケール通信プロトコルの主流無線ネットワークへの急速な収束を反映しています。政府はナノセンサーを基盤としたパンデミック監視フレームワークに資金を提供し、民間投資は分子レベルのデータを実用的な洞察に変換するAI主導のオーケストレーション・プラットフォームを加速させています。ハードウェアは引き続き全支出のほぼ半分を占めているが、企業がデバイスよりもアナリティクスを優先しているため、ソフトウェア・プラットフォームは著しく速いペースで拡大しています。地域別では、北米が連邦研究助成金と初期のテラヘルツ周波数割り当てでリードしているが、アジア太平洋は半導体ハブがナノセンサネットワークをインダストリー4.0のロードマップに組み込んでいるため、最も強い成長を示しています。半導体メジャーが既存の工場を活用する一方で、新興企業が破壊的な分子通信スタックを導入するため、競合圧力は強まっているが、高い製造コストと断片的な周波数政策が顕著な逆風として残っています。

世界のナノモノのインターネット市場動向と洞察

超低消費電力センサーを可能にするナノテクノロジーの急速な進歩

カーボンナノチューブをベースとしたデバイスが周囲のエネルギーを利用するようになり、従来のバッテリーの制約がなくなり、メンテナンスサイクルが短縮されます。マサチューセッツ工科大学(MIT)のエンジニアは、光合成によって自己発電する植物発電ナノセンサーを実証し、遠隔地配備のためのエネルギー自律性を検証しました。窒化ホウ素ナノチューブファイバーは、劣化することなく過酷な産業環境に耐える耐熱ネットワークを提供します。マテリアル・ネクサスのレアアース・フリーの永久磁石のブレークスルーに代表されるように、AIによって加速される材料発見と相まって、技術革新のサイクルは数年から数ヶ月に短縮されました。このような進歩により、精密農業から危険環境モニタリングまで幅広い応用が可能になり、ナノモノのインターネット市場の長期的な成長を支えています。

リアルタイム健康監視ウェアラブルの需要拡大

Nanowear社のナノセンサー心臓パッチのFDA認可は、ナノ対応医療機器に対する規制の妥当性を強調するものです。カーボンナノチューブフィルムで作られた持続的グルコースモニターは、目立たない皮膚パッチのフォームファクターを保ちながら、実験室の精度に匹敵するようになりました。多項目分析パッチは、電解質、乳酸、コルチゾールを同時に追跡し、慢性疾患コストを下げる予防ケアモデルをサポートします。これらのデバイスを導入しているヘルスケア病院では、敗血症の早期発見とICU滞在期間の短縮が報告されており、ナノモノのインターネット市場拡大へのヘルスケアの貢献が強化されています。この分野の2024年の売上高シェアは30.3%に達し、他の業界が課題しなければならない需要が定着していることを示しています。

ナノスケールでの深刻なデータ・セキュリティとプライバシー・リスク

ナノセンサーには従来の暗号化のための計算ヘッドルームがないため、病院、工場、自治体のネットワークを危険にさらす可能性のある攻撃面が露呈しています。移植可能な医療用ナノセンサーは特に脆弱で、ハイジャックされたグルコース・モニターは測定値を改ざんし、患者を危険にさらす可能性があります。GDPRはナノセンサー・データを高リスクとして扱い、自律的なサブミリメーター・デバイスへの実装が困難な明示的同意を義務付けています。量子耐性軽量暗号はまだ概念実証の段階にあり、セキュリティギャップを広げ、ナノモノのインターネット市場の予測CAGRにマイナス4.3%の影響を及ぼします。

セグメント分析

ハードウェアは2024年の売上高の47.6%を占め、ナノモノのインターネット市場は必須の物理デバイス、アンテナ、ゲートウェイに集中しています。しかし、解析プラットフォームが分子データの奔流を利用するため、ソフトウェアセグメントはCAGR 28.6%で躍進しています。サービスはまだ始まったばかりだが、企業がナノデバイスとレガシーシステムを統合するためにコンサルティングの専門知識を必要としているため、2桁成長を記録しています。ダウとカーバイスのサーマルインターフェイス材料に関する協業は、専門的ノウハウがいかに利益率の高いサービスラインに変化しているかを示しています。

ソフトウェア・ブームが価値獲得を再定義しています。コモディティ化によってハードウェアの利幅が縮小する一方で、何十億ものエンドポイントを管理するオーケストレーション・スタックはプレミアム・ライセンスを要求しています。クラウドベンダーはナノデバイスAPIを組み込み、開発者をセキュリティ、AI、ライフサイクル管理をバンドルした統合プラットフォームに引き込みます。予測期間中、ソフトウェア収益と連動するナノモノのインターネット市場規模はハードウェアとの差を縮め、エコシステム全体の競争戦略を再調整すると予測されます。

ヘルスケアは2024年の売上高の30.3%を占め、依然として最大の採用企業であり、バイタル連続モニタリング、インプラント監視、スマートドラッグデリバリーにナノセンサーを活用しています。一方、スマートシティプログラムは、自治体が大気質分析、漏水検知、インテリジェント交通制御のためにナノセンサメッシュを導入するため、2030年までCAGR 27.6%で拡大します。製造業では、生産ラインに組み込まれたナノセンサーがリアルタイムの分子データを予測保守エンジンに送り込み、物流企業はナノセンサーをコンテナ内に取り付けてコールドチェーンのコンプライアンスを検証します。

環境機関は、古典的なセンサーにはない10億分の1の分解能で汚染物質を検出するナノセンサーブイを採用します。農業関連企業は、栄養不足を早期に知らせる植物組織ナノセンサーを散布し、肥料の使用と水の浪費を削減します。これらの展開は、垂直的多様化が実体経済全体へのナノモノのインターネット市場浸透をいかに加速させているかを示しています。

ナノモノのインターネット市場は、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(ヘルスケア、物流・運輸、防衛・航空宇宙、製造、その他)、通信技術別(電磁波、分子通信、ナノRFID/NFC、その他)、展開モデル別(オンプレミス、クラウド、ハイブリッド)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年に38.6%の売上シェアを維持、連邦政府の助成金、テラヘルツ帯の早期割当、ナノクラス生産が可能な半導体工場の定着が後押し。NISTのIoT諮問委員会は、標準規格を明確化し、商業パイロットを加速させる。しかし、高い人件費と資本支出は利幅を圧迫し、人材パイプラインはナノ製造技術者の供給に苦戦しています。米国は防衛、航空宇宙、先進ヘルスケアインプラントに注力し、カナダは天然資源管理のための環境モニタリングに資源を投入します。

アジア太平洋地域の2030年までのCAGRは28.1%となり、インダストリー4.0への積極的な取り組み、エレクトロニクスのサプライチェーンの充実、5Gのフットプリントの拡大が反映されます。中国は、歩留まりと安全性を高めるために製造工場や化学プラントにナノセンサーを組み込んで製造業への取り込みを推進し、日本の医療技術企業は生体適合性ナノインプラントを開拓します。韓国は電気通信事業でリーダーシップを発揮し、6G対応のナノ・メッシュ・ネットワークを試験的に構築しています。地域政府はナノの研究開発に補助金を出すことで、市場投入までの時間を短縮し、競争を激化させています。その結果、規模の優位性が生まれ、10年後までにはアジア太平洋と北米のナノモノのインターネット市場規模の差が縮まる。

欧州は、世界的な規範を形成するデータプライバシーと持続可能性の枠組みを支持し、影響力を維持しています。Horizon EuropeはエッジAIとIoT研究に1億ユーロを計上し、その一部はナノデバイスの相互運用性に割り当てられています。ドイツは精密製造にナノセンサーを導入し、英国はグラフェンベースの健康パッチをテストしています。南米と中東・アフリカの新興地域は、環境とインフラのモニタリングに選択的に投資し、ライフサイクルコストを抑えながら高い粒度を実現するナノセンサーの能力を活用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査想定と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超低消費電力センサーを可能にするナノテクノロジーの急速な進歩

- リアルタイム健康モニタリングウェアラブルの需要拡大

- インダストリー4.0とスマート・マニュファクチャリングの採用拡大

- 5G/6Gとエッジコンピューティング・インフラの普及

- 信号減衰を低減するテラヘルツバンド・ナノアンテナのブレークスルー登場

- ナノセンサーを活用した政府出資のパンデミック監視ネットワーク

- 市場抑制要因

- ナノスケールでの深刻なデータ・セキュリティとプライバシー・リスク

- 高い資本コストとナノ加工の複雑さ

- 生体適合性と長期的な細胞毒性が懸念される人体への展開

- 標準化されたテラヘルツ周波数規制の欠如が普及の遅れを引き起こす

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー別

- ヘルスケア

- 物流・輸送

- 防衛・航空宇宙

- 製造業

- エネルギーと電力

- 環境モニタリング

- 小売り

- 農業

- スマートシティとインフラ

- その他のエンドユーザー

- コミュニケーションテクノロジー別

- 電磁

- 分子コミュニケーション

- ナノRFID/NFC

- ナノセンサーネットワーク

- ナノ衛星通信

- その他

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Intel Corporation

- Cisco Systems, Inc.

- Qualcomm Technologies, Inc.

- Siemens AG

- Schneider Electric SE

- SAP SE

- Juniper Networks, Inc.

- Nokia Corporation

- Honeywell International Inc.

- Analog Devices, Inc.

- STMicroelectronics N.V.

- Nanoscale Components, Inc.

- NanoSensors, Inc.

- Agilent Technologies, Inc.

- TeraSense Group, Inc.

- Graphenea, Inc.

- Litmus Automation, Inc.

- ON Semiconductor Corporation

- Microchip Technology Inc.

- Camtek Ltd.

- NeuraLace Medical, Inc.

- Nanolike SAS

- Ambiq Micro, Inc.

- Synapse Wireless, Inc.

第7章 投資分析

第8章 市場機会と今後の動向

- ホワイトスペースとアンメットニーズ評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日