データセンター建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Data Center Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066400

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

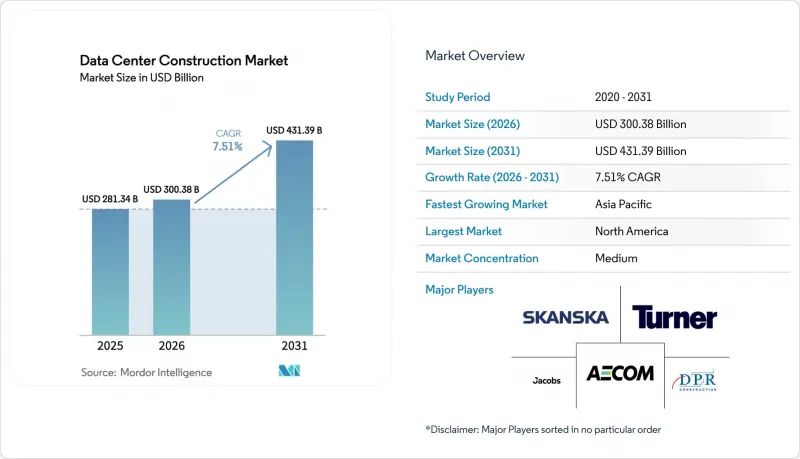

Mordor Intelligenceによると、データセンター建設市場の規模は、2025年の2,813億4,000万米ドルから2026年には3,003億8,000万米ドルへと拡大し、2026年から2031年にかけてCAGR7.51%で推移し、2031年には4,313億9,000万米ドルに達すると予測されています。

本レポートは、ティアタイプ(Tier 1および2、Tier 3、Tier 4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、インフラ(電気、機械、一般建設、サービス)、および地域(北米、南米、欧州、その他)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のデータセンター建設市場の動向と洞察

送電網の制約を回避するためのオンサイト小型モジュール型原子炉の導入

開発業者の間では、ギガワット規模のベースロード電力を競争力のあるスケジュールで供給できる唯一のカーボンフリーな選択肢として、小型モジュール型原子炉への注目が高まっています。2024年に締結されたGoogleとKairos Powerとの500 MWの契約により、2030年以前の供給が可能となり、7年に及ぶ系統連系待ちを回避できます。2025年には、ウェスティングハウスとData4が、フランスのキャンパスにAP300ユニットを併設する計画を推進し、送電損失を削減するとともに、事業者を変動の激しい翌日電力市場の影響から隔離しました。連邦政府の支援も拡大しています。米国エネルギー省は、ライセンシング手続きの効率化に向けて9億米ドルを割り当て、通常10年にも及ぶ承認プロセスの長期化を短縮しました。制約となっているのは燃料です。年間の高品位低濃縮ウラン(HALU)生産能力は、10基未満の商用原子炉しか賄えないからです。その結果、豊富な資金力と社内の原子力チームを擁するハイパースケーラーのみが、燃料と原子炉の並行調達を賄うことができ、データセンター建設市場における優位性をさらに強めています。

拡大するクラウドアプリケーション、AI、ビッグデータのワークロード

生成AIや分析クラスターは現在、ラックあたり40kW~100kWを必要としており、これは従来の熱負荷の4倍に相当する急増です。2025年に発表されたOpenAIのミシガン州における500MW規模の施設建設プロジェクトでは、カスタム変電所とバッテリーバッファを組み合わせ、電力網の変動に対応しています。マイクロソフトの800億米ドルの資本計画のうち60%がデータセンター建設に充てられており、AIインフラの保有が戦略的な優先事項であることが浮き彫りになっています。大規模なトラフィックの予測不可能性により、プロバイダーは2 MWのエッジポッドから、50 MW~200 MWのハイパースケールキャンパスへと移行しつつあります。そこでは、予備の余力により、レイテンシーの悪化を招くことなく推論処理の急増を吸収できます。しかし、人材不足が懸念されています。2025年には、オペレーターの3分の2が、ダイレクト・トゥ・チップや液浸ループの試運転が可能な技術者の採用に苦労しました。早期に冷却システムインテグレーターを確保した請負業者は、競合他社より最大1年も早く市場に参入できることが多く、これはデータセンター建設市場において決定的な優位性となります。

不動産、設置、および保守コストの高騰

2023年から2025年にかけて、変圧器の納期は2倍に延び、銅価格は急騰し、プロジェクト総コストを15%~25%押し上げました。バージニア州北部の土地価格は100万~200万米ドルまで上昇したため、開発業者はオハイオ州やカロライナ州へと目を向けるようになりました。これらの地域では、光ファイバーの敷設遅延が、土地価格の安さを相殺している状況です。480Vバスウェイの資格を持つ電気技師の年収は、現在12万~15万米ドルとなっています。AIラックに必要な機械設備のアップグレードにより、kWあたり200~400米ドルの追加費用が発生し、資本予算が膨らんでいます。インフレ前の賃貸契約に縛られているコロケーション施設のオーナーは、建設債務の返済に必要な25%という基準を下回る利益率の圧縮に直面しています。

セグメント分析

2025年には、ティア3の施設が導入件数の56.64%を占めました。金融サービスや医療分野の顧客が耐障害性を備えた稼働時間を求める中、ティア4の建設はCAGR8.12%で拡大しています。2025年の調査では、予期せぬ停止によるコストは1分あたり9,000米ドルと推定されており、これがティア4のプレミアム価格を正当化する根拠となっています。二重の電力供給源が必要であるため、適した立地はバージニア州北部、フランクフルト、シンガポールなどのハブ地域に限定されます。改修プロジェクトでは、当初電気工事のみを想定していた予算に、5,000万~1億米ドルが追加されることがよくあります。小規模なプロバイダーは、真の耐障害性の欠如を契約上の抜け穴で隠蔽しつつ、引き続きティア3インフラを販売し続けています。

Tier 4への関心の高まりが、サプライチェーンの力学に変化をもたらしています。開閉装置やチラーのベンダーは、フォールトトレラントなプロジェクト向けに即納在庫を優先しており、リードタイムを最大3ヶ月短縮しています。設計者は試運転を迅速化するためにモジュール式の電気室を指定する傾向が強まっている一方、オーナーはTier 2のサイトを改修するか、あるいは完全に撤退するかを検討しています。

2025年には、ハイパースケール・キャンパスが床面積の58.49%を占め、CAGR8.67%で拡大を続けています。マイクロソフトは800億米ドルの設備投資を計上しており、その大部分は50MW~200MW規模の建設に充てられています。30MW~50MWの中規模プロジェクトでは、リース契約の進捗に合わせて資本を調整するため、10MW単位で通電を行う「シェル(躯体)」として引き渡されるケースが増えています。

5 MW未満のエッジサイトは、AR/VRやトレーディングのワークロードにおいて10ミリ秒未満のレイテンシが必須とされる都市中心部近郊で盛んになっています。ハイパースケールによる調達需要が、変圧器や浸漬タンクの世界の価格を牽引しており、地域プロジェクト向けの供給が逼迫することが頻繁にあります。設備投資の増加に直面している企業は、オンプレミスのインフラをアップグレードする代わりに、ワークロードをクラウドに移行することを選択することが多くなっています。

地域別分析

北米では2025年、バージニア州、テキサス州、オハイオ州で合計5 GWの容量が追加されました。マイクロソフト、メタ、グーグルの3社は、2027年までに米国での建設に向けて合計1,500億米ドルを投じることを約束しました。カナダの水力発電が豊富なケベック州とブリティッシュコロンビア州は、低炭素電力を求めるハイパースケーラー企業を惹きつけています。メキシコのモンテレイおよびケレタロのクラスターは、国境を越える光ファイバー回線によって拡大していますが、電力網の信頼性は依然として懸念材料となっています。カリフォルニア州の「タイトル24」では、PUEの上限が1.2に設定され、事実上、空冷式の設計が禁止されています。

欧州の計画は、土地価格が1平方メートルあたり6,000米ドルに達するフランクフルト、アムステルダム、ロンドンを中心に展開しています。ドイツの「再生可能エネルギー法」は、開発業者に対し、敷地内での太陽光発電や蓄電池の導入を推進しています。ブレグジットに伴うデータ主権の重視により、ロンドンとマンチェスターではTier 4データセンターへの需要が高まっています。フランスとスペインは税制優遇措置でハイパースケールプロジェクトを誘致していますが、南部の電力網では供給能力の不足に直面しています。2025年に施行される「企業の持続可能性報告指令」により、スコープ3の炭素排出量の開示が義務付けられます。

アジア太平洋地域は最も急速な成長を遂げています。中国の国有電力会社は、AIチップに対する輸出規制の制限があるにもかかわらず、2 GW規模のキャンパスを支援しています。インドでは、データ居住規則を満たすために海外のハイパースケール企業が現地化を進める中、二桁の成長率で拡大しています。シンガポールでは、土地不足により、30 kW以上のラック密度と水冷方式が標準となっています。韓国、オーストラリア、ニュージーランドは、ゲームやストリーミング向けのエッジノードを誘致しています。日本の老朽化した送電網により、系統連系に数年単位の遅延が生じており、需要が海外へとシフトしつつあります。

中東とアフリカが新たなハブとして台頭しています。サウジアラビアのNEOMは、5,000億米ドル規模のスマートシティ計画の一環として、1 GWのデータセンター容量を確保しています。ドバイとアブダビは、大陸間コロケーションを目的とした免税ゾーンや迅速な許可手続きを提供しています。欧州とアジアを結ぶ海底ケーブルにより、トルコとイスラエルが低遅延のトランジットノードとして台頭しています。南アフリカ、ナイジェリア、エジプトでは、5Gの展開やクラウドゲーミングに連動したエッジインフラの拡充が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドアプリケーション、AI、ビッグデータのワークロードの拡大

- ハイパースケール施設の導入加速

- 人口密集地周辺におけるエッジコンピューティングの導入拡大

- 施設設計を左右する再生可能エネルギーの義務化

- 送電網の制約を回避するためのオンサイト小型モジュール炉(SMR)の導入

- 「インフラ完備の土地」を活用した投機的キャンパスの出現により、事前賃貸契約までの期間が短縮されています

- 市場抑制要因

- 不動産、設置および維持管理コストの高騰

- より厳格なエネルギー消費および炭素排出規制

- 高度な液体冷却技術における熟練労働力の不足

- 公益事業会社の「テイク・オア・ペイ」保証金が資本を拘束し、中堅開発業者を萎縮させている

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- データセンターの主要統計

- 地域別データセンター事業者一覧(MW単位)

- 各地域における今後の主要データセンタープロジェクト一覧(2025年~2030年)

- データセンター建設におけるCAPEXおよびOPEX

- データセンターの電力容量吸収量(MW単位)、地域別、2023年および2024年

- 各地域におけるデータセンター建設への人工知能(AI)の導入

- 規制およびコンプライアンスの枠組み

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模

- 中規模

- 大規模

- ハイパースケール

- データセンタータイプ別

- コロケーション・データセンター

- ハイパースケーラー/クラウドサービスプロバイダー(CSP)

- エンタープライズおよびエッジデータセンター

- インフラ別

- 電気インフラ

- 配電ソリューション

- 電源バックアップソリューション

- 機械インフラ

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラ

- 一般建設

- サービス- 設計・コンサルティング、統合、サポートおよび保守

- 電気インフラ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- 湾岸協力理事会加盟国

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- Data Center Infrastructure Investment Based on Megawatt(MW)Capacity, 2024 vs 2030

- Data Center Construction Landscape(Key Vendors Listings)

- 企業プロファイル

- AECOM

- Turner Construction Co.

- DPR Construction

- Jacobs Solutions Inc.

- Skanska AB

- Balfour Beatty plc

- Whiting-Turner Contracting Co.

- Hensel Phelps

- Fortis Construction Inc.

- Goodman Group

- PT Jaya Obayashi

- Hibiya Engineering Ltd.

- Fluor Corporation

- Keppel Data Centres Holding

- NTT Global Data Centers

- Equinix Inc.

- Digital Realty Trust Inc.

- QTS Realty Trust LLC

- China State Construction Engineering Corp.

- Larsen and Toubro Ltd.

- Bouygues Construction SA

- Vinci Energies

- Samsung C and T Corporation

- Collen Construction Ltd.

- Corgan

- Mortenson Construction

- List of Data Center Construction Companies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日