日本のデータセンターサーバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Data Center Server - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035151

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

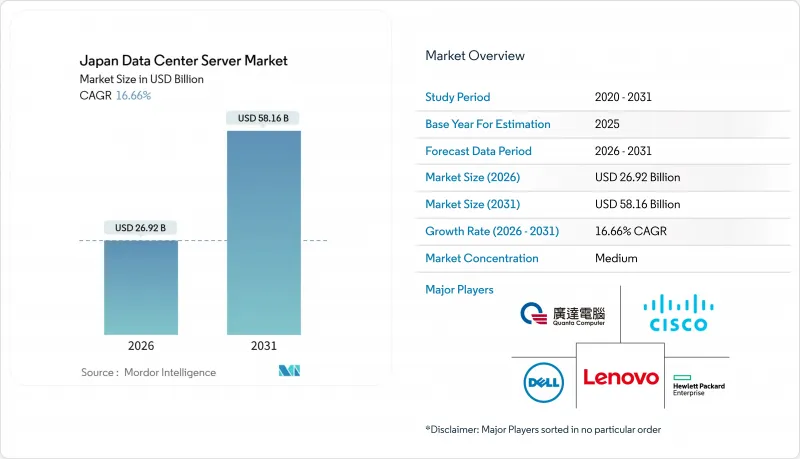

日本のデータセンターサーバー市場規模は2026年に269億2,000万米ドルとなり、2031年までに581億6,000万米ドルに達すると予測されており、CAGRは16.66%で拡大する見込みです。

ハイパースケールクラウドプロバイダーによる堅調な設備投資が新たなサーバー導入を加速させている一方、国家主導の半導体プログラムにより、部品のリードタイムが短縮され、独自開発のシリコンの採用が促進されています。100キロワットを超えるラックの急速な高密度化、より厳格なエネルギー効率規制、そして東京や大阪以外の地域における再生可能エネルギーの供給拡大が、投資の優先順位を再構築しています。Armベースのプロセッサを搭載する国内の既存企業に対抗するため、世界のOEM各社が水冷式GPUシステムを導入するにつれ、競合の激化が進んでいます。同時に、スマートファクトリーの自動化におけるエッジコンピューティングの使用事例が、産業用筐体に収まるコンパクトなマイクロブレードサーバーへの需要を促進しています。

日本のデータセンターサーバー市場の動向と洞察

米国クラウド大手によるハイパースケール施設の拡張

Amazon Web Services、Microsoft Azure、およびOracleは、2024年から2026年にかけて260億米ドル以上の資本を投入することを約束しました。これは過去10年間の累積投資額を遥かに上回るものであり、規制対象のワークロード向けに国内のアベイラビリティゾーンへのシフトを示唆しています。これに対し、NTTデータは2027年までに約1ギガワットを目標とする100億米ドルの建設プログラムを打ち出し、一方、エクイニックスは高まる相互接続需要を満たすため、TY15サイトに3,700台のキャビネットを導入しました。三井不動産とアレス・マネジメントも同様に、神奈川と東京に大規模なキャンパスを建設するための資金を提供しています。プロジェクトサイクルの短縮化により、事前統合済みで出荷されるモジュラー式ラックが有利となっており、これにより導入期間を12ヶ月から90日に短縮できるため、現地での組み立てを行うベンダーにとってメリットとなります。

AI最適化GPUサーバーへの更新サイクルの加速

日本の通信事業者は2025年中に1万台以上のNVIDIA H200 GPUを導入しました。注目すべき導入事例としては、5月のGMOインターネットによる1,000台規模のGPUクラスター、8月のSAKURAインターネットによる3,072台規模の拡張、そして1月の産業技術総合研究所(AIST)による6,128台のGPUを搭載したABCI 3.0スーパーコンピュータなどが挙げられます。生成AIの推論処理により、ラックあたりの消費電力が100キロワットを大幅に超えるようになり、事業者は水冷システムの導入を余儀なくされています。富士通とスーパーマイクロコンピュータは2025年4月、PRIMERGYサーバーにダイレクト水冷機能を組み込むことで、エネルギー消費量を40%削減することを目指す提携を結びました。企業がリアルタイム分析のメリットを享受するにつれ、更新サイクルは2.5年に短縮されつつあります。

大都市圏における土地・電力コストの高騰

2024年、首都圏におけるデータセンターの建設コストは1メガワットあたり1,320万米ドルに達し、シンガポールを35%上回りました。これは、土地の不足と東京電力(TEPCO)による高額な電力料金が要因となっています。これに対し、開発業者は、液体冷却ラックを導入して既存の敷地を高密度化したり、土地価格が40%安く、再生可能エネルギーの導入率が30%を超える北海道や九州への拡張を進めたりしています。

セグメント分析

2025年、日本のデータセンターサーバー市場シェアの71.24%をTier 3資産が占めており、これはコスト重視のコロケーションおよび企業導入の傾向を反映しています。ティア4施設は、特に2024年の能登半島地震以降、銀行や政府機関が99.995%の稼働率を要求していることから、CAGR17.21%で拡大すると予測されています。2024年に開設されたNEXTDCのTK1キャンパスは、テナントがより高い冗長性のために25%のプレミアム賃料を支払う意思があることを示しています。

ベンダーの戦略は現在、GPUクラスターに必要な250キロワットの密度を緩和する、直接水冷式のPRIMERGYおよびDLC-2ラックを重視しています。そのため、日本のTier 4データセンターサーバー市場規模は、市場全体の成長率を上回るペースで拡大する見込みです。一方、企業が地域のコロケーションハブへ集約するにつれ、Tier 1およびTier 2のルームは引き続き減少傾向にあります。

ハイパースケール・キャンパスは、2025年に日本のデータセンターサーバー市場の44.54%を占め、1ギガワットを超えるAWSやNTTデータのプログラムに支えられ、CAGR17.45%で成長する見込みです。10~50メガワット規模の大型サイトは、送電網の遅延が都市部での建設を妨げているため、その成長は遅れています。中規模施設はクラウド移行に伴い利益率の圧迫に直面しており、一方、小規模なレガシー施設は廃止が進んでいます。

日本のデータセンターサーバー市場におけるハイパースケール資産の規模は、ケッペルDCリートの7億700万米ドルに上る「東京DC3」の買収など、長期的なセール・アンド・リースバック取引によってさらに支えられており、安定したキャッシュフローが確保され、機関投資家の資本を惹きつけています。エッジ志向の事業者は、テナントの拡張ペースや送電網のスケジュールに合わせて、モジュール式の10メガワット設計を採用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国のクラウド大手によるハイパースケール施設の拡張

- スマートファクトリー展開に向けたエッジコンピューティングノードの増加

- AI最適化GPUサーバーへの更新サイクルの加速

- 政府のIT調達における「グリーン」調達義務化ルール

- データセンターのエネルギー効率化に対する法人税優遇措置

- 半導体の戦略的自給自足プログラム

- 市場抑制要因

- 大都市圏における土地・電力コストの高騰

- 電力系統からの供給制限リスクの高まり

- 環境承認までの長い期間

- 高度なサーバー保守における人材不足

- 業界のサプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 階層タイプ別

- ティア1および2

- Tier 3

- Tier 4

- データセンターの規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- ハイパースケール・データセンター

- データセンターの種類別

- コロケーション・データセンター

- ハイパースケーラー向けデータセンター/CSP

- エンタープライズおよびエッジデータセンター

- フォームファクター別

- ハーフハイト・ブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- ハイパフォーマンス・コンピューティング(HPC)

- 人工知能/機械学習およびデータ分析

- ストレージ中心

- エッジ/IoTゲートウェイ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Fujitsu Limited

- NEC Corporation

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Lenovo Group Limited

- Super Micro Computer Inc.

- Quanta Computer Inc.

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Gigabyte Technology

- Cisco Systems Inc.

- Hitachi Ltd.

- ASUSTeK Computer Inc.

- Wistron Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日