|

市場調査レポート

商品コード

1408554

データセンターサーバー:市場シェア分析、産業動向と統計、2024年~2030年の成長予測Data Center Server - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts 2024 - 2030 |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンターサーバー:市場シェア分析、産業動向と統計、2024年~2030年の成長予測 |

|

出版日: 2024年01月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

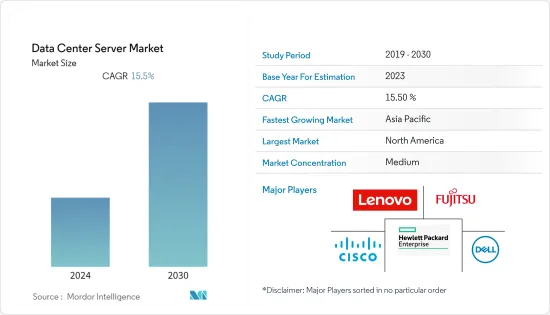

世界のデータセンターサーバー市場は、前年度に889億米ドルの規模に達し、予測期間中に15.5%のCAGRで推移すると予測されています。

中小企業におけるクラウドコンピューティング需要の増加、データセキュリティに関する政府規制、国内企業による投資の拡大などが、世界のデータセンター需要を牽引する主な要因となっています。

主なハイライト

- 世界のデータセンターサーバー市場の今後のIT負荷容量は、2029年までに7万1,000万kWに達すると予想されます。

- 2029年までに同地域の床面積は2億7,390万平方フィートに増加する見込みです。

- 2029年までに設置されるラックの総数は1,420万ユニットに達すると予想されます。北米は2029年までに最大数のラックが設置される見込みです。

- 世界各地を結ぶ海底ケーブルシステムは500近くあり、その多くが建設中です。2025年にサービス開始が予定されているCAP-1もそのひとつで、米国のグローバー・ビーチを陸揚げ点とする12,000キロメートルを超える海底ケーブルです。

データセンターサーバー市場の動向

IT・通信が大きなシェアを占める。

- クラウドと通信が需要の伸びを牽引すると予想されます。クラウドサービスの需要は北米、欧州、アジア諸国で有望。現在、オーストラリアではデータの10~15%が集中型データセンターやクラウドの外で作成・処理されているが、2025年にはその数が60~70%を超えると予想されており、世界の動向はオーストラリアにも反映されています。デンマークではクラウド・ソリューションに対するニーズが高まり続けており、クラウドベースのデータ保護とバックアップ・ソリューションに対する需要も堅調に推移すると予想されます。

- クラウドベースのサービスに対する需要は、中南米(米国、カナダ、メキシコ、ブラジル)、中東・アフリカ(ナイジェリア、南アフリカ、エジプト、トルコ、アラブ首長国連邦、サウジアラビア)、東南アジア(マレーシア、ベトナム、タイ、インドネシア、フィリピン、シンガポール)、アジア太平洋(インド、日本、中国)、欧州の一部のような地域に非常に集中しています。

- 北米では、クラウドは従量課金オプションも提供しており、企業は消費者がクラウド・サービスにアクセスする頻度に応じてクラウド・サービスの料金を支払うことができるため、経費を抑えることができます。クラウド・サービスはオンデマンドで利用できるため、大規模な組織はクラウドを迅速に導入しています。2022年には、アメリカン航空が顧客向けアプリケーションをVMware HCX on IBM Cloudに移行し、デジタル・セルフサービス機能を提供しています。北米のデータセンター市場は、多くの中小企業がクラウドベースのシステムを採用していることから、成長が見込まれています。

- さらに、4Gの普及が進み、5Gの波が間近に迫っていることから、通信事業者はデータセンター事業への投資を促しています。2022年10月、中国のファーウェイ・テクノロジーズの支援を受けた南アフリカの通信プロバイダー「Telkom」によって、5G高速インターネット・ネットワークが構築されました。ファーウェイは南アフリカの5Gネットワーク開発を支援し続けています。アフリカ大陸で著名な5Gネットワークには、2800以上の基地局が配備されています。

- クラウドサービスの導入拡大、5Gネットワークの拡大、オンライン決済の需要拡大といった発展は、IT・通信分野のデータセンター市場の需要を押し上げ、予測期間中のサーバー需要の拡大につながると期待されています。

成長著しいアジア太平洋地域

- アジア太平洋地域は、世界で最も急速に発展しているデータセンター地域の1つです。この地域の膨大な人口基盤は世界の推定人口数の50%近くを占め、コロケーション・データセンター・サービスと施設の主要な原動力となっています。

- データセンター施設が最も多いのは中国とオーストラリアです。中国はコンピューティング・パワーを高めており、スーパーコンピューターの台数で突出した国になっています。2022年6月現在、世界で最も強力なスーパーコンピューター500台のうち173台が中国に設置されており、これは最も近い競争相手である米国の3分の1を上回っています。

- オーストラリアでは、オーストラリア政府情報管理局(AGIMO)などの政府のイニシアチブが、オーストラリア政府データセンター戦略2010-2025の導入により、データセンター・リソースの最適化を先導しています。この戦略は、政府が運営するデータセンターの利用から、サードパーティのマルチテナント型データセンターへの移行を意味します。

- オーストラリアでは、パブリッククラウドサービスに対する意欲が2019年も引き続き高まっており、同国の企業の42%がクラウドコンピューティングの利用を報告している(2015-16年は31%)。市場ベンダーはIT業界のエンドユーザー向けにカスタマイズされた充実した製品提供を展開しており、これもこのセグメントの成長を促進しています。

- インドやインドネシアなどの新興市場では、都市化の進展と普及の拡大が次の成長の波につながると予想されます。インドでは、2022年7月現在、6億9,200万人のアクティブなインターネット・ユーザーがおり、2022年2月現在、同国全体で4億6,700万人のアクティブなソーシャルメディア・ユーザーがいます。モバイル・インターネットの普及が進むにつれ、オーバー・ザ・トップ(OTT)やソーシャルメディアの利用が増加し、コネクティビティの力が高まった。湿ったケーブルのエコシステムが密集しているため、ムンバイやチェンナイといったインドの沿岸都市が競争をリードしています。信頼性の高い電源とケーブルネットワークの陸揚げ局を持つこの地域では、適切な遅延を見つけることができます。

- 技術開発の増加、クラウド・サービスの採用拡大、eコマース販売、インターネット人口の増加がデータセンター需要を牽引しており、今後数年間でデータセンターサーバーのニーズが増加し、大幅な成長が見込まれます。

データセンターサーバー業界の概要

この地域では今後DC建設プロジェクトが予定されており、今後数年間でデータセンターサーバーの需要が増加します。世界のデータセンターサーバー市場は、デル、ヒューレット・パッカード・エンタープライズ、富士通、レノボ・グループ・リミテッドなど、少数の主要企業によって適度に統合されています。圧倒的な市場シェアを誇るこれらの大手企業は、各地域の顧客基盤の拡大に注力しています。

2023年8月、デル社は、第4世代インテルXeonプロセッサーを搭載したPowerEdge R760で、次世代Dell PowerEdgeサーバーをOSAからESAに移行します。

2023年1月、シスコは第4世代インテルXeonスケーラブル・プロセッサーを搭載した第7世代UCS CシリーズおよびXシリーズ・サーバーの発売を発表しました。最新のIntelプロセッサをサポートすることで、シスコはXシリーズ向けに2つの新しいブレード、Cisco UCS X210c M7 Compute NodeとCisco UCS X410c M7 Compute Nodeを発表しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査想定と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- クラウドコンピューティングサービスの採用

- 5Gネットワークの大規模商用化

- 市場抑制要因

- データセンター建設のための設備投資の増加

- サイバーセキュリティの脅威とランサムウェア攻撃

- バリューチェーン/サプライチェーン分析

- 業界の魅力度-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

- COVID-19の影響評価

第5章 市場セグメンテーション

- フォームファクター別

- ブレードサーバー

- ラックサーバー

- タワーサーバー

- エンドユーザー別

- IT・通信

- BFSI

- 政府機関

- メディア&エンターテイメント

- その他のエンドユーザー

- 地域別

- 北米

- 南米

- 欧州

- 中東

- アフリカ

- アジア太平洋

第6章 競合情勢

- 企業プロファイル

- Dell Inc.

- Hewlett Packard Enterprise

- Lenovo Group Limited

- Fujitsu Limited

- Cisco Systems Inc.

- Kingston Technology Company Inc.

- Huawei Technologies Co. Ltd.

- Inspur Group

- International Business Machines(IBM)Corporation

- Atos SE

第7章 投資分析

第8章 市場機会と今後の動向

The Global data center server market reached the value of USD 88.9 billion in the previous year, and it is further projected to register a CAGR of 15.5% during the forecast period. The increasing demand for cloud computing among small and medium-sized enterprises (SMEs), government regulations for local data security, and growing investment by domestic players are some of the major factors driving the demand for data centers globally.

Key Highlights

- The upcoming IT load capacity of the Global data center server market is expected to reach 71K MW by 2029.

- The region's construction of raised floor area is expected to increase 273.9 million sq. ft by 2029.

- The region's total number of racks to be installed is expected to reach 14.2 million units by 2029. North America is expected to house the maximum number of racks by 2029.

- There are close to 500 submarine cable systems connecting the regions globally, and many are under construction. One such submarine cable that is estimated to start service in 2025 is CAP-1, which stretches over 12,000 Kilometers with a landing point in Grover Beach, United States.

Data Center Server Market Trends

IT & Telecommunication Holds the Major Share.

- Cloud and telecom are expected to drive the major demand growth. The demand for cloud services is promising in North American, European, and Asian countries. Currently, 10-15% of data in Australia is created and processed outside a centralized data center or cloud, but the number is expected to cross 60-70% by 2025, a global trend that is also reflected in Australia. The need for cloud solutions continues to grow in Denmark, and the demand for cloud-based data protection and backup solutions is expected to get robust.

- The demand for cloud-based services is highly concentrated in regions like Central America and South America (the United States, Canada, Mexico, and Brazil), Middle East & Africa (Nigeria, South Africa, Egypt, Turkey, the United Arab Emirates, and Saudi Arabia), Southeast Asia (Malaysia, Vietnam, Thailand, Indonesia, the Philippines, and Singapore), Asia-Pacific (India, Japan, and China), and parts of Europe.

- In North America, the cloud also offers pay-as-you-go options, which enable businesses to pay for cloud services in accordance with how frequently consumers access them, resulting in lower expenses. Since cloud services are available on demand, large-scale organizations are embracing them quickly. In 2022, American Airlines moved customer-facing applications to VMware HCX on IBM Cloud to offer digital self-service features. The North American market for data centers is expected to grow due to many small and medium-sized businesses adopting cloud-based systems.

- Further, Telecom suppliers are encouraged to invest in the data center business due to the rising adoption of 4G and the impending 5G wave. In October 2022, the 5G high-speed internet network was established by South African telecoms provider "Telkom," supported by Huawei Technologies from China. Huawei continues to assist South Africa in developing its 5G networks. The prominent 5G network on the African continent has more than 2,800 base stations deployed.

- Developments such as increasing adoption of cloud services, expansion of 5G networks, and the ongoing demand for online payments are, in turn, expected to boost the demand for the data center market from the IT and telecom segment, leading to major demand for the servers during the forecast period.

Asia-Pacific Region is the Fastest Growing

- APAC is one of the fastest-developing data center regions in the world. The region's huge population base, which accounts for nearly 50% of the estimated global count, is ultimately the key driver for colocation data center services and facilities.

- China and Australia have the most data center facilities. China is boosting its computing power, and it has become a prominent nation in terms of supercomputer volume. As of June 2022, 173 of the world's 500 most powerful supercomputers were located in China, which is a third more than that of its nearest competitor, the United States.

- In Australia, government initiatives such as the Australia Government Information Management Office (AGIMO) are leading the way in optimizing data center resources with the introduction of the Australia Government Data Centre Strategy 2010-2025. The strategy represents a transition from using government-run data centers to third-party, multi-tenant data centers.

- The appetite for public cloud services in Australia continued to grow in 2019, with 42% of businesses in the country reporting the use of cloud computing compared to 31% in 2015-16. Market vendors are rolling out enhanced product offerings curated for IT industry end users, which is also driving growth in this segment.

- Growing urbanization and greater penetration in emerging markets such as India and Indonesia are expected to drive the next wave of growth. In India, as of July 2022, there were 692 million active internet users, and as of February 2022, there were 467 million active social media users across the country. The growing penetration of mobile internet boosted the power of connectivity through increased over-the-top (OTT) and social media usage. Due to their dense wet cable ecosystem, coastal cities in India, such as Mumbai and Chennai, are leading the race. The proper latencies can be found here, having reliable power sources and landing stations for cable networks.

- The increasing technology developments, the growing adoption of cloud services, e-commerce sales, and the increasing internet population drive the demand for data centers, which is expected to grow significantly, resulting in an increasing need for data center servers in the coming years.

Data Center Server Industry Overview

The upcoming DC construction projects in the region will increase the demand for data center servers in the coming years. The global data center server market is moderately consolidated with a few major players, such as Dell Inc., Hewlett Packard Enterprise, Fujitsu, and Lenovo Group Limited. These major players, with a prominent market share, focus on expanding their regional customer base.

In August 2023, Dell Inc. is transitioning its servers with Next-generation Dell PowerEdge servers from OSA to ESA with PowerEdge R760 powered by 4th-generation Intel Xeon Processors.

In January 2023, Cisco announced the launch of the 7th generation of UCS C-Series and X-Series servers, powered by 4th generation Intel Xeon Scalable processors. With support for the latest Intel processors, Cisco has launched two new blades for the X-Series: the Cisco UCS X210c M7 Compute Node and the Cisco UCS X410c M7 Compute Node.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumption & Market Definition

- 1.2 Scope of the Study

2 Research Methodology

3 Executive Summary

4 Market Dynamics

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Adoption of cloud computing services

- 4.2.2 Large-scale commercialization of 5G networks

- 4.3 Market Restraints

- 4.3.1 Rising CapEx for data center construction

- 4.3.2 Cybersecurity Threats and Ransomware attacks

- 4.4 Value Chain / Supply Chain Analysis

- 4.5 Industry Attractiveness - Porter's Five Forces Analysis

- 4.5.1 Threat of New Entrants

- 4.5.2 Bargaining Power of Buyers/Consumers

- 4.5.3 Bargaining Power of Suppliers

- 4.5.4 Threat of Substitute Products

- 4.5.5 Intensity of Competitive Rivalry

- 4.6 Assessment of COVID-19 Impact

5 MARKET SEGMENTATION

- 5.1 Form Factor

- 5.1.1 Blade Server

- 5.1.2 Rack Server

- 5.1.3 Tower Server

- 5.2 End-User

- 5.2.1 IT & Telecommunication

- 5.2.2 BFSI

- 5.2.3 Government

- 5.2.4 Media & Entertainment

- 5.2.5 Other End-User

- 5.3 Geography

- 5.3.1 North America

- 5.3.2 South America

- 5.3.3 Europe

- 5.3.4 Middle East

- 5.3.5 Africa

- 5.3.6 Asia-Pacific

6 COMPETITIVE LANDSCAPE

- 6.1 Company Profiles

- 6.1.1 Dell Inc.

- 6.1.2 Hewlett Packard Enterprise

- 6.1.3 Lenovo Group Limited

- 6.1.4 Fujitsu Limited

- 6.1.5 Cisco Systems Inc.

- 6.1.6 Kingston Technology Company Inc.

- 6.1.7 Huawei Technologies Co. Ltd.

- 6.1.8 Inspur Group

- 6.1.9 International Business Machines (IBM) Corporation

- 6.1.10 Atos SE