自動車用半導体:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Semiconductor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851995

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

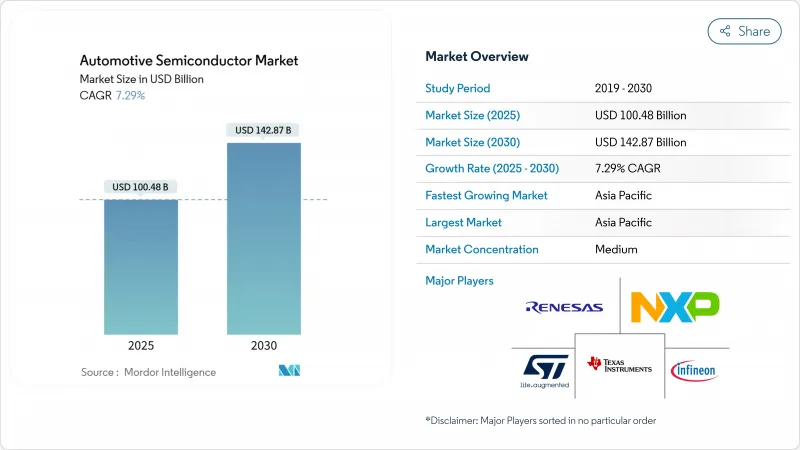

自動車用半導体の市場規模は2025年に1,004億8,000万米ドルに達し、CAGR 7.29%で拡大し、2030年には1,428億7,000万米ドルに達すると予測されます。

電動化の義務化、先進運転支援機能の急速な採用、ソフトウェアで定義された自動車への軸足は、あらゆる車両クラスでシリコンの含有率を高めています。自動車メーカーは、長期的な鋳造能力の確保を競っており、ゾーン・アーキテクチャの普及により、高性能プロセッサ、メモリ、パワー・デバイスに投資が集中しています。マルチソーシング戦略と組み合わされたサプライチェーン・レジリエンシープログラムは、調達を再構築しており、ワイドバンドギャップデバイスと統合パワーモジュールは、成熟したノードコンポーネントが正常化しても価格決定力を維持する新たなデザインインの機会を開いています。

世界の自動車用半導体市場動向と洞察

電動化により自動車当たりの半導体コンテンツが増加

バッテリ電動プラットフォームには、内燃モデルにはないパワーエレクトロニクス、バッテリ管理IC、熱管理コントローラが追加されます。400Vから800Vの電気システムへの移行には、より低いスイッチング損失でより高い電圧を維持する炭化ケイ素(SiC)MOSFETが必要です。インフィニオンのトレンチベースSiCスーパージャンクション・デバイスは、40%低い抵抗と25%高い電流能力を実現し、トラクション・インバータの小型化と充電時間の短縮を可能にします。NXPの超広帯域ワイヤレス・バッテリー管理システムは、重いケーブル配線を取り除き、車両重量を削減し、より高いエネルギー密度のパックのためのスペースを確保します。高電圧アーキテクチャには、強化された絶縁、ゲートドライバ、高精度電流センサも必要です。これらの要因を総合すると、EV1台当たりの半導体コストは従来型自動車の何倍にも上昇します。

高度な安全・快適システムへの需要の高まり

レベル2+の運転支援パッケージは、レーダー、LiDAR、高解像度カメラといったマルチモーダルセンサースイートを統合し、1時間あたりテラバイトのデータを生成します。リアルタイム・センサ・フュージョン・ワークロードには、アプリケーション固有のプロセッサと組み込みニューラルネットワーク・アクセラレータが必要です。NXPの28 nm RFCMOSレーダー・ワンチップ・ファミリーは、360度のカバレッジと内蔵AIオブジェクト分類を提供し、部品コストを削減し、システムアーキテクチャを簡素化します。amsオスラムの8チャンネルパルスレーザーなどの補完的な光学技術革新は、1,000Wのピーク光出力を提供し、高速道路の自動操縦機能用のLiDAR範囲を拡張します。ISO 26262に基づく規制要求は、冗長計算パスと安全診断の採用を強化し、シリコンの支出をさらに増加させます。

持続するサプライチェーンの制約とチップ不足

車載用リードタイムは、特に成熟したノード・マイクロコントローラ、センサー、アナログ・コンポーネントの場合、民生用エレクトロニクスの標準よりも長いままです。車載グレードの特殊なパッケージング能力は東アジアに集中しており、単一障害点を生み出しています。地理的リスクに対処するため、GlobalFoundriesとNXPは22FDXの生産をドレスデンとニューヨークで分割することで協力関係を拡大し、自動車メーカーにグレード1認定を満たすデュアルソースの供給経路を提供しました。

セグメント分析

集積回路は、2024年の自動車用半導体市場規模の866億米ドルを占め、2030年までのCAGRは8.5%と予測されています。ゲートウェイ、車体、パワートレインの各領域がより高いクロックスピードとメモリフットプリントの拡張に移行するにつれて、マイクロコントローラが先頭を走っています。Infineonは、AURIXファミリーをRISC-Vアーキテクチャに拡張することで、マイコン市場の自動車用半導体市場で28.5%のシェアを獲得し、このセグメントの技術革新が加速しています。アナログICは、システム・オン・チップの統合により旧ノード・デバイスに価格圧力がかかっているもの、電源管理、センサー・インターフェース、電圧レギュレーションにおいて極めて重要な役割を維持しています。

ディスクリートデバイス、オプトエレクトロニクス、センサー/MEMSのカテゴリーが残りを占める。ディスクリートIGBTとMOSFETがトラクション・インバータとリレー代替スイッチを支えているが、複数のダイを単一基板に集積したパワー・モジュールの設計がますます増えています。オプトエレクトロニクスは、アダプティブLED照明や新興のLiDARユニットで恩恵を受け、MEMS加速度計、ジャイロスコープ、圧力センサーはADASや快適機能で普及しています。ゾーナルアーキテクチャは、かつてのスタンドアロンコンポーネントをより価値の高いICにバンドルするもので、集積回路がより広い自動車用半導体市場を凌駕し続ける理由を説明しています。

地域分析

アジア太平洋地域は2024年の自動車用半導体出荷量の71.5%を占め、2030年までのCAGRは7.8%で成長すると予想されます。中国の新エネルギー車普及率は2024年に39%を超え、北京の100%調達目標を追いかけるため、同年300社以上の国内チップ設計会社が設立されました。上海に本拠を置くHorizon Roboticsは、主要な設計勝利を確保、現地のADASプロセッサ数量の33.97%シェアを主張、一方鋳造SMICは2026年生産で10%車載売上目標を設定しました。インドは、USD 76,000 croreのIndia Semiconductor Missionの下、半導体エコシステムを拡大しています。承認された提案は総額210億米ドルで、Tata Electronics、Himax、PSMC間のディスプレイおよび超低消費電力AIパートナーシップを含みます。

北米は、390億米ドルのCHIPSおよび科学法の優遇措置と、TSMCの66億米ドルのアリゾナ拡張などの重要なプロジェクトに後押しされ、2位にランクされています。テスラはサムスンと165億米ドル、8年間のウエハー供給契約を結び、テキサスで製造される自律走行用シリコンの先端ノード能力を確保しました。カナダの半導体協議会(Semiconductor Council)は、電気モビリティのバリューチェーンに関する政策調整を推進するため、インフィニオンをメンバーに加えました。

欧州は、430億ユーロ(486億米ドル)のEUチップス法によって戦略的自律性を追求し、2030年までに世界生産高の20%を獲得することを目指します。STマイクロエレクトロニクスはイタリアのカターニアで統合型SiC工場に着工し、ドレスデンのコンソーシアムは新しいロジック施設のために50億ユーロ(57億米ドル)の国家補助を確保しました。ステランティスなどの自動車メーカーは、インフィニオンと電力変換システムを共同開発し、SiC MOSFET供給への優先的なアクセスを確保しています。中東・アフリカ、南米はまだ発展途上だが、2桁のEV普及率を示しており、現地のサプライチェーンが成熟すれば、将来の成長ノードとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興国における自動車生産の増加

- 高度な安全・快適システムへの需要の高まり

- 電動化により、1台当たりの半導体搭載量が増加

- ゾーンE/EアーキテクチャーとSoftware-Defined Vehicleがハイエンドプロセッサーに拍車をかける

- 自動車グレードの鋳造能力に対する政府補助金

- EVパワートレインにおけるSiCとGaNパワーデバイスの採用

- 市場抑制要因

- 高機能車の高コスト

- サプライチェーンの持続的制約とチップ不足

- ワイドバンドギャップ基板(SiC/GaN)の希少性とコスト

- 長い自動車品質評価サイクルが市場投入までの時間を遅らせる

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- 自律走行車におけるRFデバイス需要

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済動向の影響

第5章 市場規模と成長予測

- デバイスタイプ別(デバイスタイプの出荷数は補完的なもの)

- ディスクリート半導体

- ダイオード

- トランジスタ

- パワートランジスタ

- 整流器とサイリスタ

- その他のディスクリートデバイス

- オプトエレクトロニクス

- 発光ダイオード(LED)

- レーザーダイオード

- イメージセンサー

- オプトカプラー

- その他のデバイスタイプ

- センサーとMEMS

- 圧力

- 磁場

- アクチュエーター

- 加速度とヨーレート

- 温度とその他

- 集積回路

- 集積回路タイプ別

- アナログ

- マイクロ

- マイクロプロセッサー(MPU)

- マイクロコントローラー(MCU)

- デジタル・シグナル・プロセッサー

- ロジック

- メモリー

- 技術ノード別(出荷数該当なし)

- 3nm未満

- 3nm

- 5nm

- 7nm

- 16nm

- 28nm

- 28nm超

- ディスクリート半導体

- ビジネスモデル別

- IDM

- デザイン/ファブレス・ベンダー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NXP Semiconductors N.V.

- Infineon Technologies AG

- Renesas Electronics Corporation

- STMicroelectronics N.V.

- Texas Instruments Inc.

- Toshiba Electronic Devices & Storage Corp.

- Micron Technology Inc.

- onsemi

- Analog Devices Inc.

- Robert Bosch GmbH(Semiconductor Division)

- ROHM Co., Ltd.

- NVIDIA Corporation

- Qualcomm Technologies Inc.

- Intel Corporation(Mobileye)

- Samsung Electronics Co., Ltd.(System LSI)

- MediaTek Inc.

- BYD Semiconductor Co. Ltd.

- Semtech Corporation

- Diodes Incorporated

- Microchip Technology Inc.

- Melexis NV

- Elmos Semiconductor SE

- Allegro Microsystems, Inc.

- Skyworks Solutions, Inc.

- Ambarella Inc.

- Wolfspeed Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日