|

市場調査レポート

商品コード

1686263

産業用需要応答管理システム- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年)Industrial Demand Response Management Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 産業用需要応答管理システム- 市場シェア分析、産業動向・統計、成長予測(2025年~2030年) |

|

出版日: 2025年03月18日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

概要

産業用需要応答管理システム市場規模は2025年に30億2,000万米ドルと予測され、予測期間(2025年~2030年)のCAGRは9.28%で、2030年には47億1,000万米ドルに達すると予測されます。

主なハイライト

- 中期的には、効率的なエネルギー管理システムへのニーズと再生可能エネルギー源の普及拡大が市場を牽引すると予測される

- 一方、産業用需要応答管理システムに関するプライバシーへの懸念が市場成長の妨げになると予想されます。

- とはいえ、スマートグリッド技術の採用が増加していることは、予測期間中、市場にとって大きなチャンスになると予想されます。

- アジア太平洋は、再生可能エネルギー源の採用が増加しているため、市場で大きなシェアを占めると予想されます。

産業用需要応答管理システムの市場動向

自動需要応答管理システムが大きなシェアを占める見込み

- 極めて重要な時点において、自動需要応答管理システム(ADRMS)市場は、多様な通信システムに依存しながらも、限定的な規模で、顧客に対するインセンティブ付きではあるが、ADRMSの初期展開しています。今後、これらのシステムは電力の状況を破壊する可能性を秘めています。ADRMSは、電力会社と消費者の両方にコストの最適化を約束するだけでなく、政策立案者と電力会社に力を与えます。ADRMSがあれば、グリッド近代化のためのインテリジェントな戦略を立て、達成可能な目標を設定し、地球温暖化の影響に対抗するための強固なソリューションを考案することができます。

- 送電網の近代化とスマートグリッドシステムへの投資は増加傾向にあり、近い将来の配備が急務であることを示しています。米国、日本、ドイツなどの新興国市場は、中国のような新興大国と並んで、大規模なADRMS導入の主要な舞台となりつつあります。この急増は、再生可能エネルギー統合プログラムと、効率的な電力システムへの協調的な推進が原動力となっています。

- 注目すべき動きとして、Tata PowerはAutoGridと提携し、AI中心のエネルギー管理イニシアチブをムンバイで展開しました。タタ・パワーの多様な顧客を対象としたこのプログラムは、ピーク需要問題に取り組み、インドのクリーン・エネルギーの野心と共鳴し、ネット・ゼロ目標を強化することを目的としています。

- もうひとつの重要な協力関係では、ハネウェルとエネルが2024年5月、自動デマンド・レスポンス・システムを通じて省エネの強化を図りました。両社の提携により、北米エネルのフレックスアップ・ソリューションは、ハネウェルの自動化システムとシームレスに統合できるようになりました。エネルのフレックスアップは、企業の自動化努力に資金を提供するだけでなく、需要応答プログラムへの参加を促進し、ピーク時の電力使用量を削減した場合に報酬を与えます。

- 2024年3月現在、米国のデータセンター数は5,381ヵ所で世界一、次いでドイツの521ヵ所、英国の514ヵ所となっています。多くの政府は、エネルギー効率をデマンドレスポンスの要と見なしています。エネルギー効率化の取り組みを支持し、財政的に支援することで、消費者にインセンティブを与え、需要反応イニシアティブへの積極的な関与を促しています。

- 2024年12月、Energy VaultとRackScale Data Centersは戦略的提携を結び、データセンター向けに2GWの電力割り当てを視野に入れています。両社の焦点は、2GW/20GWhの容量を誇るB-Nestインフラです。この提携は、ポートフォリオの拡大を加速させるだけでなく、地元の電力会社との需要応答パートナーシップを通じて収益の道を開くものです。RackScaleデータセンターは、特にピーク時にこうした需要応答イベントに参加することで、送電網の安定性を強化し、地域の電力会社が再生可能エネルギーの統合に取り組むのを支援します。

- このような開発により、自動需要応答管理システム部門は、産業用需要応答管理システム市場で大きなシェアを獲得する見通しです。

アジア太平洋が著しい成長を遂げる

- アジア太平洋の産業用需要応答管理システム市場は、予測期間中に大きな成長が見込まれます。

- 中国は、ピーク電力需要を削減し、再生可能エネルギーを需要に適合させる手段として、需要側管理(DSM)プログラムの実施にますます力を入れています。排出量の削減、再生可能エネルギー源の統合、ピーク電力の節約、負荷率の改善、ネット・ゼロ・エネルギーの追求に加えて、こうした取り組みは、複数の課題に取り組むという国のコミットメントが動機となっています。

- 中国はまた、世界最大級の石油・ガス精製能力を有しています。2023年の石油精製能力は日量約1,848万4,000バレルで、2022年から7%増加しました。また、中国は世界の石油精製能力の18%近くを占めています。さらに、同国は新しい製油所の建設や古い製油所のアップグレード、能力増強も行っています。

- さらに、インドでは経済成長により電力需要が増加しているが、エネルギー資源が限られているため、資源を過剰に開発し、その結果、電力需要が増加しています。インドでは、発電を需要に合わせるのではなく、需要を発電要件に合わせて調整し、需給バランスを維持することで、電力インフラへの負担を軽減する電力セクターの再編に焦点が移っています。

- 2023年2月、仮想発電所と分散型エネルギー管理システム(DERMS)のプロバイダーであるオートグリッド社は、インド最大の総合電力会社のひとつであるタタ・パワー社との共同イニシアチブを発表しました。インドのクリーンエネルギー移行を支援するだけでなく、この先駆的なプログラムは、住宅、商業、工業地域のピーク需要に対処するのに役立つと思われます。

- また、タタ・パワーは2025年夏までに、インド最大の都市であるムンバイの顧客向けに新たな需要応答管理プログラムを展開する予定です。このプログラムには6,000の大口商業・産業顧客が参加し、最初の6ヶ月で75MWのピーク容量減少を達成し、その後200MWまで増加し続ける予定です。

- この地域における産業部門の開発と需要応答プログラムの採用を考慮すると、この地域は将来的にDRMSの大規模な需要を目の当たりにすることになると予想されます。

産業用需要応答管理システム産業の概要

産業用需要応答管理システム市場は半分断されています。市場の主要企業(順不同)には、Eaton Corporation PLC、日立製作所、EnerNOC Inc.、General Electric Company、ABB Ltd.などがあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査範囲

- 市場の定義

- 調査の前提

第2章 エグゼクティブサマリー

第3章 調査手法

第4章 市場概要

- イントロダクション

- 2030年までの市場規模および需要予測(単位:米ドル)

- 最近の動向と開発

- 市場力学

- 促進要因

- 効率的なエネルギー管理システムへのニーズ

- 再生可能エネルギー源の普及拡大

- 抑制要因

- 産業用需要応答管理システムに対するプライバシーの懸念

- 促進要因

- サプライチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威製品・サービス

- 競争企業間の敵対関係

- 投資分析

第5章 市場セグメンテーション

- タイプ

- 従来型デマンドレスポンス

- 自動デマンドレスポンス

- 地域

- 北米

- 米国

- カナダ

- その他の北米

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他のアジア太平洋

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- 北欧

- トルコ

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- カタール

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- 北米

第6章 競合情勢

- M&A、合弁事業、提携、協定

- 主要企業の戦略

- 企業プロファイル

- Schneider Electric SE

- Siemens AG

- Hitachi Ltd

- Mitsubishi Electric Corporation

- ABB Ltd.

- Alstom SA

- General Electric Company

- Eaton Corporation PLC

- Itron Inc

- EnerNOC Inc.

- Uplight, Inc.

- List of Other Prominent Companies(Company Name, Headquarter, Relevant Products & Services, Contact Details, etc.)

- 市場ランキング分析

第7章 市場機会と今後の動向

- スマートグリッド技術の採用拡大

目次

Product Code: 51306

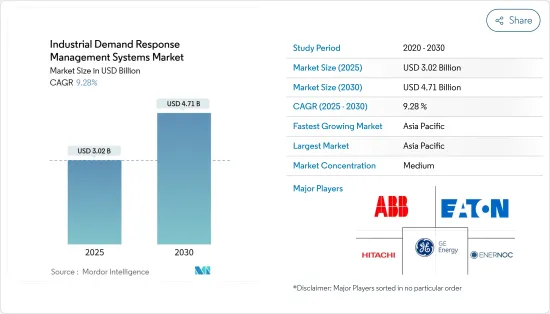

The Industrial Demand Response Management Systems Market size is estimated at USD 3.02 billion in 2025, and is expected to reach USD 4.71 billion by 2030, at a CAGR of 9.28% during the forecast period (2025-2030).

Key Highlights

- Over the medium term, the need for efficient energy management systems and the growing penetration of renewable energy sources are expected to drive the market

- On the other hand, privacy concerns about industrial demand response management systems are expected to hamper the market's growth.

- Nevertheless, the rising adoption of smart grid technologies is expected to be a significant opportunity for the market in the forecast period.

- Asia-Pacific is expected to have a significant share of the market due to the increasing adoption of renewable energy sources.

Industrial Demand Response Management Systems Market Trends

Automated Demand Response Management System is Expected to have Significant Share

- At a pivotal moment, the Automated Demand Response Management System (ADRMS) market is witnessing the initial deployment of ADRMS, albeit on a limited scale and incentivized for customers, all while relying on diverse communication systems. Looking ahead, these systems hold the potential to disrupt the electricity landscape. ADRMS not only promise cost optimization for both utilities and consumers but also empower policymakers and utilities. With ADRMS, they can craft intelligent strategies for grid modernization, set achievable targets, and devise robust solutions to counter global warming's impacts.

- Investment in grid modernization and smart grid systems is on the rise, signaling a pressing need for deployment in the near future. Developed markets, including the U.S., Japan, and Germany, alongside emerging giants like China, are becoming prime arenas for large-scale ADRMS implementation. This surge is driven by renewable integration programs and a concerted push towards efficient electricity systems.

- In a notable move, Tata Power, in partnership with AutoGrid, rolled out an AI-centric energy management initiative in Mumbai. This program, targeting Tata Power's diverse clientele, aims to tackle peak demand issues, resonate with India's clean energy ambitions, and bolster Net Zero objectives.

- In another significant collaboration, Honeywell and Enel, in May 2024, sought to enhance energy savings through automated demand response systems. Their partnership allows Enel North America's FlexUp solutions to seamlessly integrate with Honeywell's automation systems. Enel's FlexUp not only finances businesses' automation endeavors but also boosts their participation in demand response programs, rewarding them for reducing electricity use during peak times.

- As of March 2024, the U.S. led the world with 5,381 data centers, followed by Germany with 521 and the U.K. with 514. Many governments view energy efficiency as pivotal for demand response. By endorsing and financially backing energy efficiency efforts, they incentivize consumers, fostering active engagement in demand response initiatives.

- In December 2024, Energy Vault and RackScale Data Centers forged a strategic alliance, eyeing a 2GW power allocation for data centers. Their focus is on the B-Nest infrastructure, boasting a capacity of 2 GW/20 GWh. This collaboration not only accelerates their portfolio expansion but also opens avenues for revenue through demand response partnerships with local utilities. By engaging in these demand response events, particularly during peak periods, RackScale Data Centers bolster grid stability, aiding local utilities in their renewable energy integration endeavors.

- Given these developments, the Automated Demand Response Management System segment is poised to capture a substantial share of the Industrial Demand Response Management Systems Market.

Asia-Pacific to Witness a Significant Growth

- The market for industrial demand response management systems in the Asia-Pacific region is expected to witness significant growth during the forecast period.

- China is making increasing efforts to implement demand-side management (DSM) programs as a means of reducing peak electricity demand and matching renewable energy with demand. In addition to reducing emissions, integrating renewable energy sources, shaving peak power, improving load factor, and pursuing net zero energy, these efforts are motivated by the country's commitment to address multiple challenges.

- China also has one of the world's largest oil & gas refining capacities. In 2023, it had an oil refining capacity of about 18,484 thousand barrels per day, witnessed a 7% increase from 2022. Besides, China contributes to close to 18% of the global refining capacity. Further, the country has also been constructing new refineries and upgrading and adding capacity to older ones.

- Moreover, Power demand has increased in India owing to the economic growth, but the country's limited energy resources have resulted in overexploitation of these resources, resulting in a rise in power demand. The focus in India is shifting towards restructuring the power sector so that rather than generation adapting to demand, demand can be tailored to meet generation requirements to maintain demand-supply balance, thus reducing strain on power infrastructure.

- In February 2023, AutoGrid, a provider of virtual power plants and distributed energy management systems (DERMS), announced a collaborative initiative with Tata Power, one of India's largest integrated power companies. In addition to supporting India's clean energy transition, this pioneering program will help address peak demand in residential, commercial, and industrial areas.

- Also, by the summer of 2025, Tata Power plans to roll out a new Demand Response Management Program to serve its customers in Mumbai, India's largest city. The program will involve 6,000 large commercial and industrial customers to attain 75 MW of peak capacity decrease within the first six months and then continue to rise to 200 MW.

- Considering the development of the industrial sector in the region and the adoption of demand response programs, the region is expected to witness a massive demand for DRMS in the future.

Industrial Demand Response Management Systems Industry Overview

The industrial demand response system market is semi-fragmented. Some of the major players in the market (in no particular order) include Eaton Corporation PLC, Hitachi Ltd, EnerNOC Inc., General Electric Company, ABB Ltd., and others.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Scope of the Study

- 1.2 Market Definition

- 1.3 Study Assumptions

2 EXECUTIVE SUMMARY

3 RESEARCH METHODOLOGY

4 MARKET OVERVIEW

- 4.1 Introduction

- 4.2 Market Size and Demand Forecast, in USD, until 2030

- 4.3 Recent Trends and Developments

- 4.4 Market Dynamics

- 4.4.1 Drivers

- 4.4.1.1 Need for Efficient Energy Management Systems

- 4.4.1.2 Growing Penetration of Renewable Energy Sources

- 4.4.2 Restraints

- 4.4.2.1 Privacy Concerns on the Industrial Demand Response Management Systems

- 4.4.1 Drivers

- 4.5 Supply-Chain Analysis

- 4.6 Porter's Five Forces Analysis

- 4.6.1 Bargaining Power of Suppliers

- 4.6.2 Bargaining Power of Consumers

- 4.6.3 Threat of New Entrants

- 4.6.4 Threat of Substitutes Products and Services

- 4.6.5 Intensity of Competitive Rivalry

- 4.7 Investment Analysis

5 MARKET SEGMENTATION

- 5.1 Type

- 5.1.1 Conventional Demand Response

- 5.1.2 Automated Demand Response

- 5.2 Geography

- 5.2.1 North America

- 5.2.1.1 United States

- 5.2.1.2 Canada

- 5.2.1.3 Rest of North America

- 5.2.2 Asia-Pacific

- 5.2.2.1 China

- 5.2.2.2 India

- 5.2.2.3 Japan

- 5.2.2.4 Australia

- 5.2.2.5 Malaysia

- 5.2.2.6 Thailand

- 5.2.2.7 Indonesia

- 5.2.2.8 Vietnam

- 5.2.2.9 Rest of Asia-pacific

- 5.2.3 Europe

- 5.2.3.1 Germany

- 5.2.3.2 France

- 5.2.3.3 United Kingdom

- 5.2.3.4 Italy

- 5.2.3.5 Spain

- 5.2.3.6 Nordic

- 5.2.3.7 Turkey

- 5.2.3.8 Russia

- 5.2.3.9 Rest of Europe

- 5.2.4 South America

- 5.2.4.1 Brazil

- 5.2.4.2 Argentina

- 5.2.4.3 Chile

- 5.2.4.4 Colombia

- 5.2.4.5 Rest of South America

- 5.2.5 Middle-East and Africa

- 5.2.5.1 Saudi Arabia

- 5.2.5.2 United Arab Emirates

- 5.2.5.3 South Africa

- 5.2.5.4 Qatar

- 5.2.5.5 Egypt

- 5.2.5.6 Nigeria

- 5.2.5.7 Rest of Middle East & Africa

- 5.2.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Mergers and Acquisitions, Joint Ventures, Collaborations, and Agreements

- 6.2 Strategies Adopted by Leading Players

- 6.3 Company Profiles

- 6.3.1 Schneider Electric SE

- 6.3.2 Siemens AG

- 6.3.3 Hitachi Ltd

- 6.3.4 Mitsubishi Electric Corporation

- 6.3.5 ABB Ltd.

- 6.3.6 Alstom SA

- 6.3.7 General Electric Company

- 6.3.8 Eaton Corporation PLC

- 6.3.9 Itron Inc

- 6.3.10 EnerNOC Inc.

- 6.3.11 Uplight, Inc.

- 6.4 List of Other Prominent Companies (Company Name, Headquarter, Relevant Products & Services, Contact Details, etc.)

- 6.5 Market Ranking Analysis

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 Rising Adoption of Smart Grid Technologies