|

市場調査レポート

商品コード

1521868

シェアードモビリティ:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Shared Mobility - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| シェアードモビリティ:市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年07月15日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

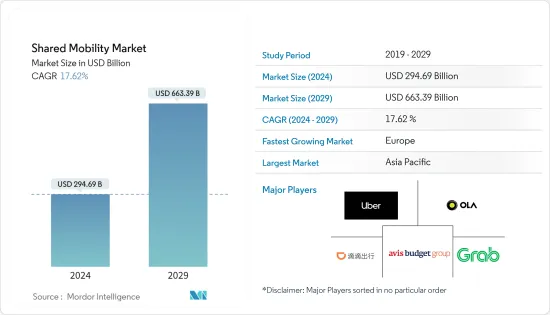

シェアードモビリティ市場規模は2024年に2,946億9,000万米ドルと推定され、2029年には6,633億9,000万米ドルに達すると予測され、予測期間中(2024~2029年)のCAGRは17.62%で成長すると予測されます。

長期的には、移動コストが低いことから、ライドヘイリング、カーシェアリング、レンタルサービスへの消費者の嗜好が高まっており、世界中のシェアードモビリティ市場を牽引していくと考えられます。交通渋滞の増加や新車購入にかかる所有コストの上昇により、消費者は毎日の通勤にライドヘイリングを好んで利用する傾向にあります。さらに、強力な競合を持つ様々な新規参入企業の統合が市場を混乱させると予想されます。例えば、ライドヘイリングのプラットフォームであるinDriveは、ドライバーと消費者の両方に適した入札ベースのプラットフォームを提供しています。

主要ハイライト

- 2023年第3四半期、北京、長春、重慶はラッシュアワー渋滞が最も多い中国の主要都市となりました。2023年第3四半期のラッシュアワー混雑指数は北京が2.09、長春が2.05、重慶が1.97でした。

- TomTom Indexによると、2023年に最も交通渋滞が発生した世界の主要都市はロンドン、ダブリン、トロントでした。ロンドンで10km移動するのにかかる平均時間は37分20秒で、世界で最も長いです。

移動のしやすさ、交通渋滞を走り抜ける利便性から、特にアジア太平洋では、二輪車の配車サービスやシェアリングサービスへの需要が高まっています。アジア太平洋で共有型超小型モビリティ市場が顕著な国には、インド、中国、ベトナムなどがあるが、これはカーヘイリングサービスを利用するのに比べて請求されるコストが低いことに起因しています。さらに、近年では、政府の脱炭素化への取り組みを補完するために、シェアードモビリティ業界では電動二輪車の普及が進んでおり、これが2024~2029年にかけてシェアードモビリティ市場の成長を促進すると期待されています。

主要ハイライト

- 2023年8月、Green and Smart Mobility(GSM)は、市場での地位を固め、GoJekやGrabといった参入企業に対抗するため、ベトナムでe-バイクによる配車サービスを開始すると発表しました。さらに同社は、ベトナムの5つの地方で6万台のEモーターサイクルをベトナムの道路で運行する計画を発表しました。

さらに、企業セクターへの投資の増加と世界の都市化率は、消費者がより良い雇用機会を求めて都市部に移動することに貢献しています。より多くの消費者が都市部に移住することで、これらの地域では大量の雇用需要が発生し、ひいては従業員輸送ニーズの市場拡大が期待されます。増加する従業員の移動ニーズに対応するため、様々なシェアードモビリティ事業者がオンデマンドシャトルサービスを提供することでこのセグメントへの参入を戦略化しており、その結果、世界のシェアードモビリティ市場の需要にプラスの影響を与えています。

シェアモビリティ市場の動向

2024~2029年にかけて乗用車セグメントが牽引役となる見込み

乗用車は、ライドヘイリング、カーシェアリング、レンタル、リースサービスで幅広く利用されています。事業者や個人所有者は、顧客の利便性を高めるため、ハッチバック、セダン、スポーツ用多目的車(SUV)など、さまざまな車種を配備しています。したがって、都市化率の上昇と世界の観光客の流入は、ライドヘイリングやレンタルサービスへの大規模な要件に起因する乗用車セグメントの成長の重要な決定要因です。さらに、雇用機会の拡大と経済成長の拡大を目的とした企業セクターへの投資の増加は、企業が従業員の移動のためにリースサービスを要求することにつながり、ひいては乗用車セグメントの需要にプラスの影響を与えています。

- 世界観光機関(WTO)によると、世界の国際観光客総数は2022年の9億6,019万人に対し、2023年には12億5,866万人に達し、2022~2023年にかけて前年比31.0%増となりました。

- 人口問題研究所によると、北米、ラテンアメリカ、欧州は、2023年に都市人口が最も多い世界の主要大陸でした。全人口に占める都市人口の割合は、北米が2023年に83%に達し、ラテンアメリカ(82%)、欧州(75%)がこれに続いた。

交通セクターの脱炭素化に向けた政府の取り組みを補完するため、ライドヘイリング事業者やレンタル業者は世界的に電気乗用車の導入を好むようになっています。さらに、より多くの消費者が優先的な交通手段として電気乗用車を要求しており、これらの事業者は急増する需要に対応するため、保有車両に新時代の車両を導入するために多額の投資を行うことが予想され、ひいてはこの市場セグメントの成長にプラスの影響を与えると考えられます。

- 2023年11月、ベトナムを拠点とするライドヘイリング会社のGreen and Smart Mobility(GSM)は、自社ブランドをサステイナブル共有交通手段として位置づけるため、ラオスとベトナムで電気タクシーサービスを開始すると発表しました。同社は、ベトナムとラオスで消費者が利用できる車両を拡大するため、ヴィンファストVF5電気自動車を配備する計画です。

シェアードモビリティ市場は、世界各地で様々なライドヘイリング会社やレンタル会社の統合が進むと予想されています。より多くの企業がエコシステムに統合するにつれて、シェアモビリティに利用される乗用車の需要が大量に存在することになります。さらに、消費者の嗜好はより低コストの自家用輸送を利用する方向にシフトしており、これがこのセグメントの成長をさらに促進すると予想されます。

アジア太平洋は世界最大のシェアモビリティ市場

個人移動の利便性に対するニーズの高まり、高いインターネット普及率、アジア太平洋の観光客数の増加により、旅行目的で個人的な移動手段を利用することへの消費者の嗜好が高まっていることが、シェアードモビリティ市場の成長の重要な促進要因となっています。さらに、同地域では交通渋滞の悪化や迅速な都市移動の必要性から、二輪車配車サービスに対する大きな需要があり、これが同セグメントの成長にプラスの影響を与えています。

- 世界観光機関によると、アジア太平洋の国際観光客数は2022年の9,152万人に対し、2023年には2億3,343万人に達し、2022~2023年にかけて前年比155.0%の伸びを示しました。

- TomTom Indexによると、インドのベンガルールとプネーは、世界で最も交通渋滞の激しい都市の第6位と第7位にそれぞれランクインしました。ベンガルールでは、通勤客が10km移動するのにかかる平均所要時間は28分10秒で、プネーでは27分50秒に達しました。

さらに、電気自動車を共有モビリティに組み込むことで、経済から排出される二酸化炭素を大幅に削減することができます。そのため、アジア太平洋全域の政府は、レンタル、ライドヘイリング、その他の共有モビリティフリートにおける電気自動車の利用を促進する戦略をますます強めています。さまざまな新規参入企業が、増加する消費者の需要に応えるため、車両に電気自動車を導入するために多額の投資を行っています。

- 2023年9月、Ola Cabsはインド全土のライドヘイリング車両の電動化を促進するため、ベンガルールでe-bikeサービスを開始すると発表しました。2023年9月から2024年1月までの間に、同社は175万人以上のライドを完了し、このセグメントで40%の拡大を示しました。同社は今後数年間で、インドの各都市でこのサービスを開始する計画です。

さらに、中国、韓国、インドなどの国々における企業投資の拡大は、企業がレンタルソリューションを求めることに積極的につながっており、このことが、この地域におけるシェアードモビリティ市場の急成長にさらに貢献すると予想されています。今後数年間で、アジア太平洋は、企業が消費者を引き付けるためにデジタルプラットフォームを強化するために多額の資金を費やし、低コストで車両を獲得するために自動車メーカーとの提携を積極的に模索するのを確認すると考えられます。

シェアードモビリティ業界概要

シェアードモビリティ市場は、エコシステムで事業を展開する国内外の様々な参入企業の存在により、セグメント化され、競争が激しいです。著名な参入企業としては、Uber Technologies Inc.、ANI Technologies Pvt. Ltd.、Avis Budget Group Inc.、Beijing DiDi Chuxing Technology、Grab Holdings Inc.、Hertz Global Holdings、Lyft Inc.、Drive Now(BMW AG)、Europcar Mobility Group、Cabify、Curb Mobility、BlaBlaCarなどが挙げられます。これらの参入企業は、ブランドの認知度を高めるため、積極的に他の地域に事業を拡大しようとしており、常に消費者体験の向上に注力しています。

- 2024年4月、YuluはYuva Mobilityとの提携を発表し、インドのインドールとマディヤ・プラデーシュ州でフランチャイズベースのパートナー主導型シェアモビリティサービスを開始します。この提携により、シェアモビリティサービスとして電気自動車が消費者に提供されることになります。さらに同社は、これらの都市の学生、レジャーライダー、観光客、専門家の間で急増するEV需要に対応するため、顧客基盤の拡大を目指します。

- 2024年4月、Hoop CarpoolはMango Startup Studioから転換社債の形で投資を受けたと発表しました。この投資は、マンゴーの従業員や他のカーシェアリングライダーが毎日の通勤にHoop Carpoolのサービスを利用する6ヶ月間の試用期間を促進することを目的としています。

同市場では、エコシステムで事業を展開する企業間で様々な合併や買収が行われることが予想され、収益性の展望を高め、より幅広い顧客層に対応する一助となると考えられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブ概要

第4章 市場力学

- 市場促進要因

- ライドヘイリングサービスに対する消費者の嗜好の高まりが市場成長を促進する見込み

- 市場抑制要因

- シェアードモビリティ産業を規制する厳しい政府規制が市場成長の妨げに

- 業界の魅力-ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場セグメンテーション(市場規模-米ドル)

- タイプ別

- ライドヘイリング

- カーシェアリング

- シェア型マイクロモビリティ(Eバイク、Eスクーターなど)

- レンタルリース

- その他(シャトルサービス、バスサービスなど)

- 車種別

- 乗用車

- 小型商用車(ピックアップバンなど)

- バス・長距離バス

- 二輪車

- ビジネスモデル別

- ピアツーピア(P2P)

- 企業間取引(B2B)

- 企業対消費者(B2C)

- 推進タイプ別

- 内燃エンジン(ICE)

- 電気

- 地域別

- 北米

- 米国

- カナダ

- その他の北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- その他

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- ベンダー市場シェア

- 企業プロファイル

- Uber Technologies Inc.

- ANI Technologies Pvt. Ltd(Ola Cabs)

- Avis Budget Group Inc.

- Beijing Didi Chuxing Technology Co. Ltd

- Hertz Global Holdings

- Grab Holdings Inc.

- Lyft Inc.

- Drive Now(BMW AG)

- Europcar Mobility Group

- Cabify

- Zoomcar Holdings

- Revv

- Curb Mobility LLC

- BlaBlaCar

- Wingz Inc.

第7章 市場機会と今後の動向

- 自家用車の保有コストの高さが市場の需要を促進

The Shared Mobility Market size is estimated at USD 294.69 billion in 2024, and is expected to reach USD 663.39 billion by 2029, growing at a CAGR of 17.62% during the forecast period (2024-2029).

In the long term, consumers' increasing preference toward ride-hailing, car-sharing, and rental services owing to the lower cost of transportation will drive the shared mobility market across the world. Due to the increasing traffic congestion and higher ownership cost of purchasing new vehicles, consumers tend to avail ride-hailing as a preferred medium for their daily commutes. Further, the integration of various new entrants with a strong competitive edge is expected to disrupt the market. For instance, inDrive, a ride-hailing platform, offers a bid-based platform suitable for both drivers and consumers, as it helps negotiate a fixed price for short-distance travel and avoids the surge price charged by other competitors.

Key Highlights

- In Q3 2023, Beijing, Changchun, and Chongqing were the leading cities in China with the highest rush hour congestion. The rush hour congestion index in Beijing touched 2.09 in Q3 2023, followed by Changchun with an index of 2.05 and Chongqing with an index of 1.97 during the same period.

- According to the TomTom Index, London, Dublin, and Toronto were the major city centers across the world with the highest traffic congestion in 2023. The average time to travel 10 km in London is 37 minutes and 20 seconds, the highest in the world.

The ease of travel and the convenience of driving through traffic are leading to an increasing demand for two-wheeler hailing and sharing services, especially in Asia-Pacific. Some prominent countries with a significant shared micro-mobility market across Asia-Pacific include India, China, and Vietnam, which are attributed to the lower cost charged compared to availing a car-hailing service. Further, in recent years, there has been a massive penetration of electric two-wheelers in the shared mobility industry to complement the government's decarbonization effort, which is expected to foster the growth of the shared mobility market between 2024 and 2029.

Key Highlights

- In August 2023, Green and Smart Mobility (GSM) announced the commencement of its e-motorcycle-hailing service in Vietnam to solidify its market position and compete with players such as GoJek and Grab. Further, the company stated its plan to operate 60,000 e-motorcycles on Vietnamese roads in five localities across the country.

Moreover, increasing investment in the corporate sector and the worldwide urbanization rate contribute to consumers migrating to urban areas for better employment opportunities. With more consumers migrating to urban areas, there is a massive demand for jobs in these areas, which, in turn, is expected to expand the market for employee transportation needs. To cater to the increasing need for employee transportation, various shared mobility players are strategizing to enter this space by offering on-demand shuttle services, which, in turn, positively impact the demand for the shared mobility market worldwide.

Shared Mobility Market Trends

The Passengers Cars Segment is Expected to Gain Traction Between 2024 and 2029

Passenger cars are extensively utilized in ride-hailing, car-sharing, rental, and leasing services. Operators or individual owners deploy various car makes, such as hatchbacks, sedans, and sports utility vehicles (SUVs), to enhance customers' convenience. Therefore, the growing urbanization rate and the influx of tourists worldwide are significant determinants for the growth of the passenger cars segment, owing to their massive requirement for ride-hailing and rental services. Moreover, the rising investment in the corporate sector to expand job opportunities and expand economic growth leads to businesses demanding leasing services for employee transportation purposes, which, in turn, is positively impacting the demand for passenger cars segment.

- According to the World Tourism Organization, the total number of international tourist arrivals worldwide reached 1,258.66 million in 2023 compared to 960.19 million in 2022, representing a 31.0% Y-o-Y growth between 2022 and 2023.

- According to the Population Reference Bureau, North America, Latin America, and Europe were the leading continents worldwide with the highest urban population in 2023. The share of urban population as a percentage of the overall population in North America touched 83% in 2023, followed by Latin America (82%) and Europe (75%) during the same period.

To complement the government's effort to decarbonize the transport sector, ride-hailing operators and rental providers worldwide increasingly prefer deploying electric passenger cars in their fleets. Further, with more consumers demanding electric passenger cars as their preferred choice of transportation, these players are expected to invest hefty sums in acquiring new-age vehicles in their fleet to meet the surging demand, which, in turn, will positively impact the growth of this market segment.

- In November 2023, Green and Smart Mobility (GSM), a Vietnamese-based ride-hailing company, announced the launch of its electric taxi service in Laos and Vietnam to position its brand as a sustainable mode of shared transportation. The company plans to deploy Vinfast VF5 electric cars to expand its fleet, which will be available to consumers in Vietnam and Laos.

The shared mobility market is anticipated to witness the integration of various ride-hailing and rental companies worldwide, attributed to the lucrative opportunity that the market presents. As more companies integrate into the ecosystem, a massive demand will exist for passenger cars to be utilized for shared mobility. Moreover, consumers are shifting their preferences toward availing of lower-cost private transportation, which is further expected to foster the growth of this segment.

Asia-Pacific is the Largest Shared Mobility Market Across the World

Consumers' increasing preference toward availing private mediums of transportation for traveling purposes owing to the rising need for convenience in personal mobility, high internet penetration rate, and the growing number of tourists in Asia-Pacific serve as significant drivers for the growth of the shared mobility market. Moreover, this region witnesses a substantial demand for two-wheeler hailing services due to the worsening traffic congestion and the need for faster city travel, which, in turn, positively impacts the growth of this segment.

- According to the World Tourism Organization, the number of international tourist arrivals in Asia-Pacific reached 233.43 million in 2023 compared to 91.52 million in 2022, representing a Y-o-Y growth of 155.0% between 2022 and 2023.

- According to the TomTom Index, Bengaluru and Pune in India were the sixth and seventh cities with the highest traffic congestion worldwide, respectively. The average travel time for commuters to travel 10 km in Bengaluru was 28 minutes and 10 seconds, while it reached 27 minutes and 50 seconds in Pune.

Further, integrating electric vehicles in shared mobility fleets can significantly reduce carbon emissions from the economy. Hence, governments across Asia-Pacific are increasingly strategizing to promote the use of electric vehicles in rental, ride-hailing, and other shared mobility fleets. Various new entrants are investing hefty sums in deploying electric cars in their fleets to cater to the increasing consumer demand.

- In September 2023, Ola Cabs announced the launch of its e-bike service in Bengaluru to promote the electrification of ride-hailing fleets across India. Between September 2023 and January 2024, the company witnessed a 40% expansion in this segment by completing more than 1.75 million rides. The company plans to launch this service across cities in India in the coming years.

Moreover, the expanding corporate investment in countries such as China, South Korea, and India is actively leading to companies demanding rental solutions, which, in turn, is further anticipated to contribute to the surging growth of the shared mobility market in the region. In the coming years, Asia-Pacific will witness companies spending hefty sums to enhance their digital platforms to attract consumers and actively seek partnerships with automakers to acquire vehicles in their fleet at a lower cost.

Shared Mobility Industry Overview

The shared mobility market is fragmented and highly competitive due to the presence of various international and domestic players operating in the ecosystem. Some prominent players include Uber Technologies Inc., ANI Technologies Pvt. Ltd, Avis Budget Group Inc., Beijing DiDi Chuxing Technology Co. Ltd, Grab Holdings Inc., Hertz Global Holdings, Lyft Inc., Drive Now (BMW AG), Europcar Mobility Group, Cabify, Curb Mobility, and BlaBlaCar. These players actively seek to expand their business into other geographies to enhance their brand visibility and constantly focus on improving consumer experience.

- In April 2024, Yulu announced its partnership with Yuva Mobility to launch franchise-based partner-led shared mobility services in Indore and Madhya Pradesh, India. The partnership will witness the introduction of electric vehicles offered to consumers as shared mobility services. Further, the company aims to expand its customer base to cater to the surging demand for EVs among students, leisure riders, tourists, and professionals in these cities.

- In April 2024, Hoop Carpool announced that it had raised an investment from Mango Startup Studio in the form of a convertible equity loan. The investment aims to facilitate a six-month trial period during which Mango employees and other car-sharing riders will use Hoop Carpool services for their daily commutes.

The market is anticipated to witness various mergers and acquisitions between firms operating in the ecosystem, which will assist them in enhancing their profitability prospects and help cater to a broader customer base.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET DYNAMICS

- 4.1 Market Drivers

- 4.1.1 Increasing Preference of Consumers toward Ride-Hailing Services is Expected to Foster the Growth of the Market

- 4.2 Market Restraints

- 4.2.1 Strict Government Regulations to Govern the Shared Mobility Industry Hampers the Growth of the Market

- 4.3 Industry Attractiveness - Porter's Five Forces Analysis

- 4.3.1 Threat of New Entrants

- 4.3.2 Bargaining Power of Buyers/Consumers

- 4.3.3 Bargaining Power of Suppliers

- 4.3.4 Threat of Substitute Products

- 4.3.5 Intensity of Competitive Rivalry

5 MARKET SEGMENTATION (Market Size in Value - USD)

- 5.1 By Type

- 5.1.1 Ride-Hailing

- 5.1.2 Car Sharing

- 5.1.3 Shared Micromobility (E-Bikes, E-Scooters, etc.)

- 5.1.4 Rental and Leasing

- 5.1.5 Others (Shuttle Services, Bus Services, etc.)

- 5.2 By Vehicle Type

- 5.2.1 Passenger Cars

- 5.2.2 Light Commercial Vehicles (Pickup Vans, etc.)

- 5.2.3 Buses and Coaches

- 5.2.4 Two-Wheelers

- 5.3 By Business Model

- 5.3.1 Peer-to-Peer (P2P)

- 5.3.2 Business-to-Business (B2B)

- 5.3.3 Business-to-Consumer (B2C)

- 5.4 By Propulsion Type

- 5.4.1 Internal Combustion Engine (ICE)

- 5.4.2 Electric

- 5.5 By Geography

- 5.5.1 North America

- 5.5.1.1 United States

- 5.5.1.2 Canada

- 5.5.1.3 Rest of North America

- 5.5.2 Europe

- 5.5.2.1 Germany

- 5.5.2.2 United Kingdom

- 5.5.2.3 France

- 5.5.2.4 Italy

- 5.5.2.5 Rest of Europe

- 5.5.3 Asia-Pacific

- 5.5.3.1 China

- 5.5.3.2 India

- 5.5.3.3 Japan

- 5.5.3.4 South Korea

- 5.5.3.5 Rest of Asia-Pacific

- 5.5.4 Rest of the World

- 5.5.4.1 South America

- 5.5.4.2 Middle East and Africa

- 5.5.1 North America

6 COMPETITIVE LANDSCAPE

- 6.1 Vendor Market Share

- 6.2 Company Profiles*

- 6.2.1 Uber Technologies Inc.

- 6.2.2 ANI Technologies Pvt. Ltd (Ola Cabs)

- 6.2.3 Avis Budget Group Inc.

- 6.2.4 Beijing Didi Chuxing Technology Co. Ltd

- 6.2.5 Hertz Global Holdings

- 6.2.6 Grab Holdings Inc.

- 6.2.7 Lyft Inc.

- 6.2.8 Drive Now (BMW AG)

- 6.2.9 Europcar Mobility Group

- 6.2.10 Cabify

- 6.2.11 Zoomcar Holdings

- 6.2.12 Revv

- 6.2.13 Curb Mobility LLC

- 6.2.14 BlaBlaCar

- 6.2.15 Wingz Inc.

7 MARKET OPPORTUNITIES AND FUTURE TRENDS

- 7.1 High Cost of Ownership of Private Vehicles Fuels the Market Demand